Keine Zinswende ohne Rezession – Anleihen derzeit gegenüber Aktien bevorzugen

Warum ein „Soft Landing“ der US-Wirtschaft eine Illusion bleiben wird

- Widerstandsfähigkeit der US-Wirtschaft gegenüber dem geldpolitischen Straffungskurs der Fed lässt nach, eine Rezession ist nur noch eine Frage der Zeit

- Für Europa als exportgetriebene Volkswirtschaft, die gleichzeitig Nettoenergieimporteur ist, ist das derzeitige Umfeld noch schwieriger

- In einer Rezession werden die Unternehmensgewinne leiden, zudem kommt keine Unterstützung für die Aktienbewertungen, solange die Fed keinen Politikwechsel signalisiert

- Übergewichtung von Anleihen ggü. Aktien aufgrund des attraktiveren Rendite-Risiko-Profils

- Auf der Aktienseite Fokus auf US-Mega-Cap-Titel und Technologie, kein Exposure in Europa und Emerging Markets.

- Der im Fall einer Rezession in Aussicht stehende Politikwechsel der Fed eröffnet ein hohes Performancepotenzial für Anleihen

Inklusive Aufwärtsrevisionen der Vormonate wies der am vergangenen Freitag veröffentlichte Arbeitsmarktbericht fast eine halbe Million neu geschaffene Stellen in den USA aus – von Rezession also keine Spur. Auch sonst läuft es trotz der rekordverdächtigen geldpolitischen Straffung durch die Fed noch rund in der größten Volkswirtschaft der Welt. Obwohl der Rest der Welt deutlich schwächelt, hält das robuste US-Wachstum zusammen mit der Hoffnung auf ein ‚Soft Landing‘ die globalen Aktienmärke auf soliden Niveaus. Dies dürfte allerdings eine Illusion bleiben – die USA wird durch eine Rezession hindurch müssen, die die Aktienmärkte über die Gewinnseite belasten wird. Doch zumindest führt diese Rezession dann zu einer nachhaltigen Zinswende der Fed, die großes Performancepotenzial für Bonds freisetzt und dann auch wieder für steigende Bewertungen gerade bei Wachstumsaktien sorgen wird.

Wachstum, Inflation & Geldpolitik: Die große Überraschung des Sommers ist die hohe Widerstandsfähigkeit der US-Wirtschaft. Trotz einer geldpolitischen Rekordstraffung von 5,25 Prozentpunkten Leitzinserhöhung in nur 18 Monaten und Quantitative Tightening (QT) ist sie im dritten Quartal um rund vier Prozent gewachsen. Die Sonderrolle der US-Konjunktur wird deutlich, wenn man betrachtet, dass sich der globale Handel mit einem realen Volumenrückgang von drei Prozent gegenüber Vorjahr seit Anfang 2023 in einer Rezession befindet. Historisch ging dies immer auch mit einer Rezession in den USA einher. Konsequenterweise stehen die handelsintensiven Volkswirtschaften in Europa (Deutschland) bereits vor einer Rezession und in China verlangsamt sich das Wachstum rasant.

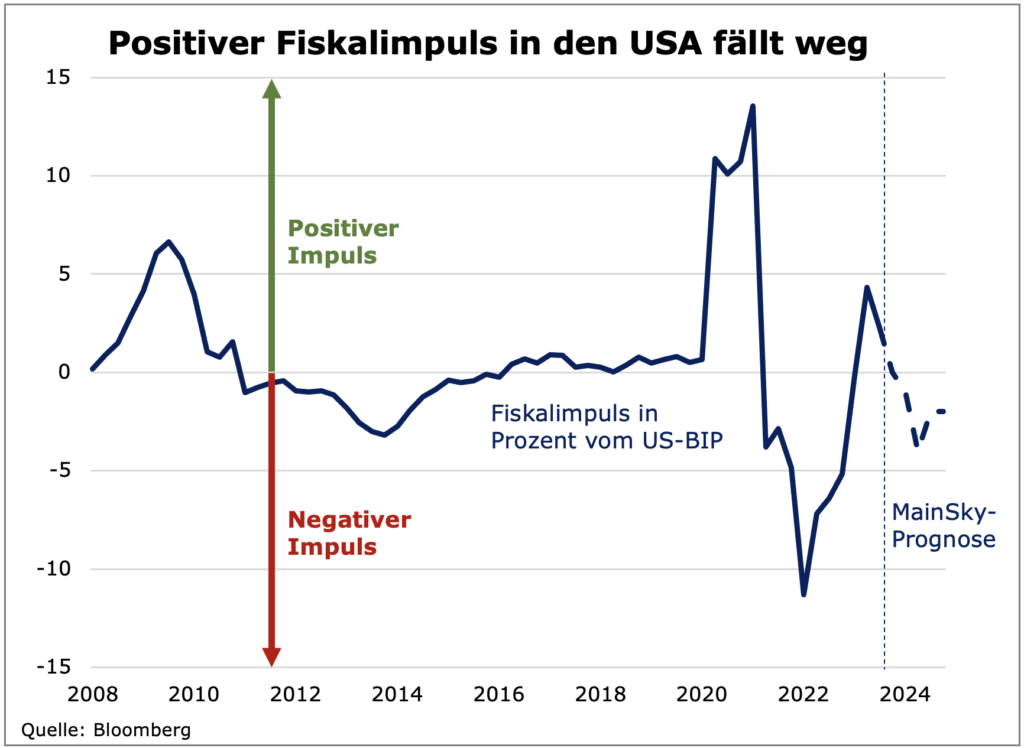

Um die zukünftige Entwicklung der US-Wirtschaft zu prognostizieren, ist es wichtig zu verstehen, warum sich die USA bislang vom globalen Trend abkoppeln und den restriktiven Rahmenbedingungen trotzen konnten. Neben den Aufholeffekten nach der Corona-Pandemie war es insbesondere die Fiskalpolitik, die das Wachstum stark gestützt hat. Seit Frühjahr 2022 hat die Biden-Administration einen Fiskalstimulus im Äquivalent von fast fünf Prozent des Bruttoinlandsprodukts auf den Weg gebracht, was die negativen Effekte der höheren Zinsen deutlich abgemildert hat. Zudem ist davon auszugehen, dass ein Großteil der höheren Zinsen noch ‚in der Pipeline‘ steckt, da die Geldpolitik eine Wirkungsverzögerung von mindestens 12-18 Monaten aufweist.

Somit ist offensichtlich, dass sich für die US-Wirtschaft in den nächsten Monaten hohe Risiken aufbauen: Erstens wird der positive Fiskalimpuls abnehmen; nach unseren Schätzungen wird das US-Haushaltsdefizit im kommenden Jahr zwar hoch bleiben, aber etwas geringer als im Vorjahr ausfallen. Für den Fiskalimpuls ist nicht das Niveau, sondern die Veränderung des Defizits entscheidend, womit dieser in den kommenden Quartalen das Wachstum belasten dürfte. Zweitens werden die zeitverzögerten Effekte der gestiegenen Zinsen und der Aufwertung der US-Währung spürbar werden. Und drittens werden sich die monetären Bedingungen noch weiter verschlechtern. Die US-Notenbank hat klar signalisiert, dass sie im Kampf gegen die Inflation auf der restriktiven Seite bleiben will und schenkt der bereits fallenden Inflation nur wenig Beachtung. Obwohl die Daten das Disinflationsbild seit Monaten bestätigen (Drei-Monats-Kerninflation ohne Wohnungskomponente fällt Richtung null Prozent), steht eine weitere Zinserhöhung im vierten Quartal im Raum. In jedem Fall aber wird die Fed durch die unveränderte Reduktion der Bilanz im Rahmen des QT-Programms jeden Monat rund 90 Milliarden US-Dollar Liquidität dem Markt entziehen.

Es scheint wenig plausibel, dass die US-Wirtschaft diesem Gegenwind wird standhalten können. Es ist nicht mehr die Frage, ob, sondern vielmehr wann die Rezession kommt. Das viel zitierte ‚Soft Landing‘ ist unwahrscheinlich und historisch ohne Vorbild. Schwierig bleibt das Timing: Wir vermuten, dass mit Beginn des Winters in den USA deutlich schwächere Zahlen zu beobachten sein werden und die Wachstumsschwäche im ersten Halbjahr 2024 eskaliert. Positiv zu vermerken ist für die USA aber, dass die US-Notenbank Fed im Falle einer Rezession die Möglichkeit hat, die Zinsen deutlich zu senken und ggf. auch die Bilanzverkürzung zu beenden. Die derzeit extrem restriktive Geldpolitik lässt später Raum für spürbare Zinssenkungen, insbesondere da eine Rezession die ohnehin vorhandene Disinflation beschleunigen wird.

Für Europa als exportgetriebene Volkswirtschaft, die gleichzeitig Nettoenergieimporteur ist, ist das derzeitige Umfeld besonders schwierig. Die jüngst gestiegenen Energiepreise sind nach der Entlastungsphase vom vergangenen Herbst bis zum Sommer erneut eine große Belastung. Für Deutschland ist im zweiten Halbjahr ein deutlich negatives Wachstum zu erwarten, die Eurozone sollte bestenfalls stagnieren. Von China gehen ebenfalls keine Impulse aus – die chronisch schwache Inlandsnachfrage sowie die Rezession im Immobiliensektor sollten zu einer weiteren Wachstumsverlangsamung Richtung vier Prozent in 2024 führen. Trotz der Wachstumsschwäche bzw. der stark rezessiven Tendenzen in Europa wird die Europäische Zentralbank allerdings im Gegensatz zur Fed dann nicht die Möglichkeit haben, die Zinsen zu senken, da die Inflationsentwicklung weniger günstig als in den USA ist und vor allem durch die derzeit wieder steigenden Energiepreise negativ beeinflusst wird.

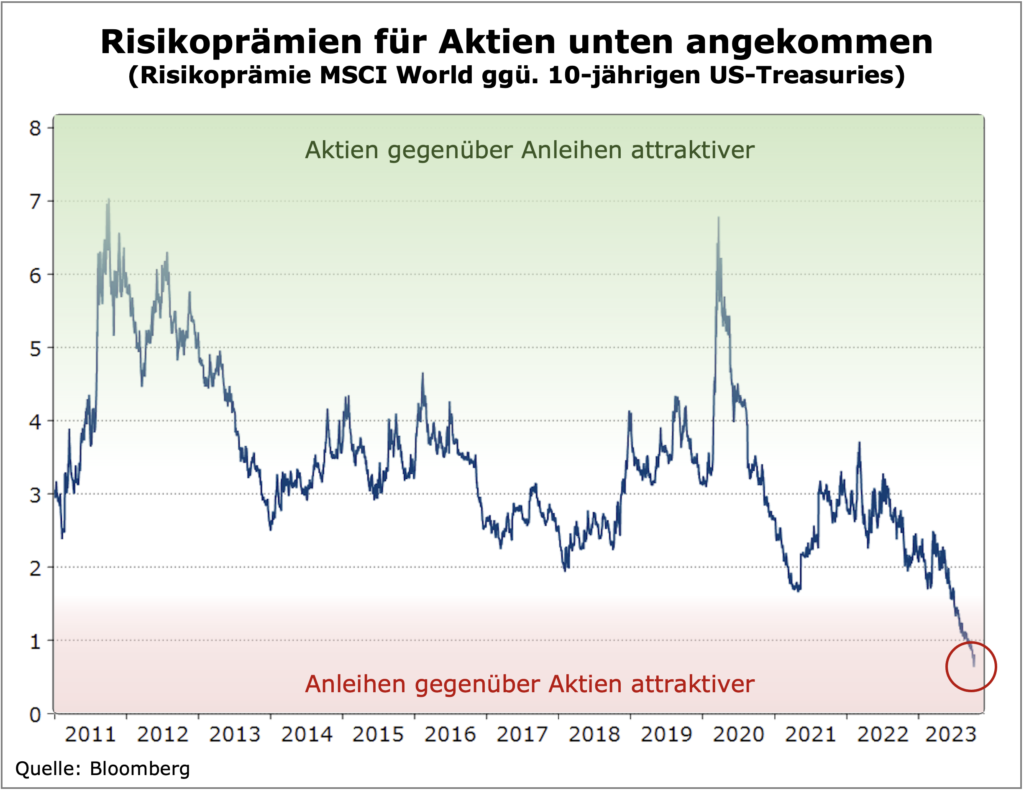

Asset Allocation: Vor diesem Hintergrund ist es aktuell nur konsequent, Aktien ggü. Anleihen unter- bzw. Anleihen überzugewichten. Die Konjunkturrisiken sollten perspektivisch die Unternehmensgewinne belasten, auch wenn sich diese bis zuletzt aufgrund des noch immer hohen nominalen Wachstums sehr stabil gezeigt haben. Zudem ist keine Unterstützung für die Aktienbewertungen zu erwarten, solange die Fed keinen Politikwechsel signalisiert und damit Entlastung von der Zinsseite kommt. Ein solcher Schwenk aber führt nur über eine Rezession mit negativen Effekten auf die Unternehmensgewinne. Auch unter Berücksichtigung der Bewertungsrelationen zwischen Aktien und Renten- bzw. Geldmarkt ist die Lage eindeutig: Einer Gewinnrendite von 5,6 Prozent und einer Dividendenrendite von 2,1 Prozent im MSCI-World-Index stehen US-Geldmarktzinsen von 5,2 Prozent und zehnjährige US-Anleiherenditen von 4,7 Prozent gegenüber. In Europa sind die Risikoprämien der Aktien ggü. Anleihen ebenfalls am unteren Ende der historischen Bandbreite angekommen, auch wenn die Aktienmärkte selbst neutral bewertet sind.

Aktien: Auf der Aktienseite fokussieren wir uns auf die USA mit Schwerpunkt auf den großen Technologieaktien. Dafür sprechen mehrere Argumente: Erstens haben viele Big-Tech-Unternehmen eine starke Bilanzqualität mit wenig Verschuldung, was sie weniger anfällig für den Zinserhöhungskurs der Fed macht. Im Umkehrschluss meiden wir Unternehmen mit hoher Verschuldung und hohem Refinanzierungsbedarf in den kommenden Jahren, wie dies z.B. bei vielen Regionalbanken der Fall ist. Zweitens sollte bei Wachstumstiteln auch in einer Rezession der dann einsetzende positive Effekt eines Fed-Pivot auf die Multiples den negativen Effekt fallender Gewinne überkompensieren. Dies liegt daran, dass der positive Multiple-Effekt exponentiell ist, während der negative Earnings-Effekt linear ist. Somit ist Big-Tech für uns der „sichere Hafen“ auf der Aktienseite. Drittens sind wir weiterhin strukturell vom Thema Technologie/Künstliche Intelligenz überzeugt, so dass wir keinen Grund sehen, diese Investments zurückzuführen.

Opfer unserer Aktienuntergewichtung sind der europäische Aktienmarkt, Japan und die Emerging Markets, welche weitgehend deallokiert wurden. Zum einen ist das Wirtschaftsumfeld in Europa im Gegensatz zu den USA eher stagflationär und zum anderen ist Europa Nettoenergieimporteur, wodurch steigende Energiepreise umgehend die Wettbewerbsfähigkeit der Industrie sowie die Kaufkraft der Konsumenten belasten. Japan haben wir in unseren Portfolien ebenfalls deallokiert. Zwar hat die gegen den globalen Trend agierende Bank of Japan (BoJ) mit ihrer expansiven Politik den Markt unterstützt, allerdings ging dies 1:1 zu Lasten der Währung. Perspektivisch missfällt uns am japanischen Markt die Nähe zu China, ähnlich wie für Deutschland ein wichtiger Absatzmarkt für japanische Produkte. Die Emerging Markets sind ebenso weiterhin nicht in unseren Portfolien allokiert; dagegen spricht die Schwäche Chinas sowie die unverändert restriktive Fed-Politik.

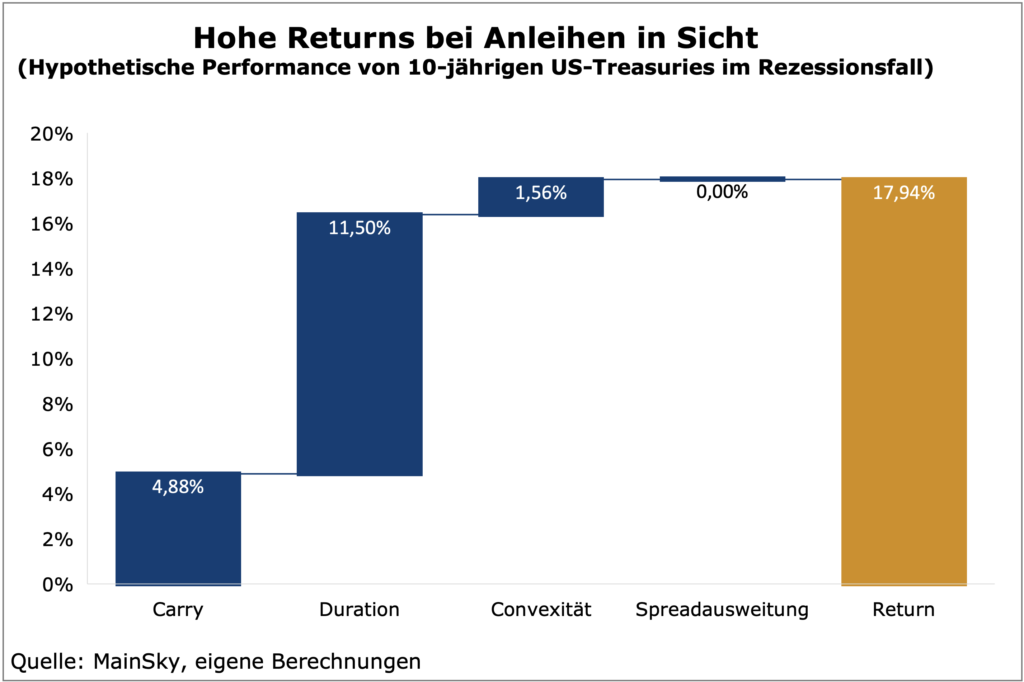

Renten: Die globalen Rentenmärkte haben im dritten Quartal komplett enttäuscht; sowohl zehnjährige US-Treasuries als auch Bundesanleihen haben entgegen unserer Erwartung neue Renditehochs (in diesem Zyklus) erreicht und somit für deutliche Kursverluste gerade bei langlaufenden Bonds gesorgt. Auch hier ist es wichtig zu verstehen, was der Treiber der Schwäche gerade in US-Treasuries (als globaler Anker-Rentenmarkt) gewesen ist. Während alle genannten Argumente wie das hohe Angebot aufgrund der Budgetdefizite, QT und potenzielle Downgrades nicht falsch sind, ist es primär die Fed, die den Zinstrend bestimmt. Sie hält die Kurzfristzinsen mit 5,25 Prozent hoch im restriktiven Bereich und ihre „higher for longer“-Rhetorik führt dazu, dass das lange Ende in Richtung kurzes Ende konvergiert. Somit sind die Zinsstrukturkurven steiler geworden und der Renditeanstieg erfolgte primär über steigende Realzinsen. Wenn die Fed Ursache des Bond-Bärenmarktes ist, heißt dies im Umkehrschluss aber auch, dass dieser endet, sobald die Fed dreht. Wie oben geschrieben setzt dies allerdings eine Rezession voraus. In diesem Fall entsteht ein großes Performancepotenzial für Anleihen. Selbst wenn man annimmt, dass die Fed die Zinsen ‚nur‘ um die Hälfte des durchschnittlichen Maßes in einer Rezession senkt (d.h. man unterstellt einen deutlich höheren kurzfristigen Gleichgewichts-zins als vor der Pandemie), würden zehnjährige US-Treasuries 18 Prozent Performance erzielen.

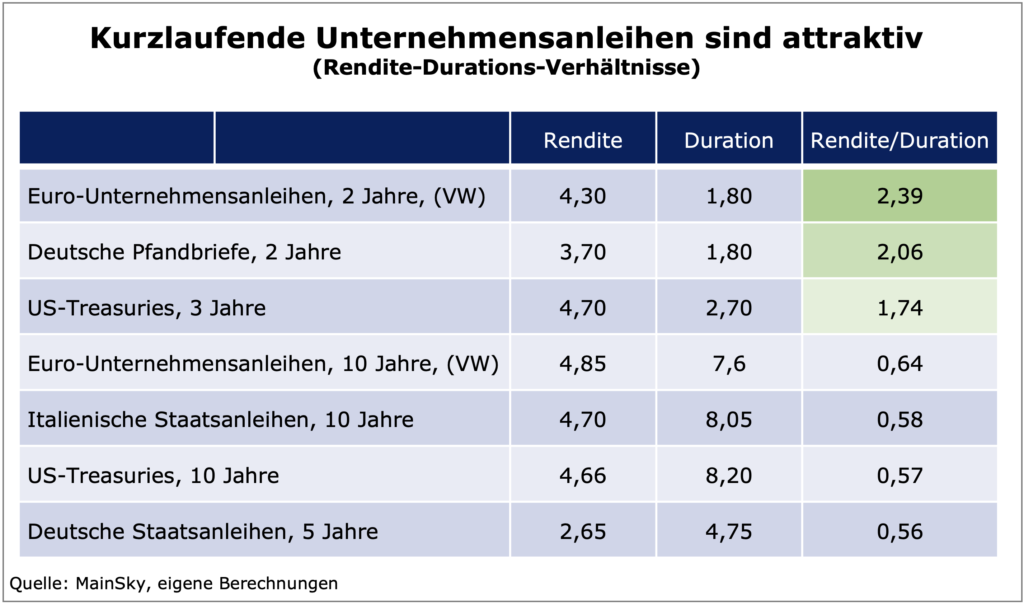

Bis es soweit ist und die Fed dreht, macht es aber Sinn, sich auf kurze und mittlere Laufzeiten zu fokussieren, um die hohen Renditen bei wenig Durationsrisiken zu vereinnahmen. Die folgende Tabelle zeigt, dass in vielen Marktsegmenten extrem attraktive Rendite-Durations-Verhältnisse vorliegen. Gerade kurzlaufende Unternehmensanleihen mit hoher Qualität stechen hier mit einem Rendite-Durations-Verhältnis von zwei heraus und bleiben somit Teil unserer Rentenallokation. High Yield-Anleihen mit kurzer Laufzeit haben wir bereits im letzten Quartal aufgrund der steigenden Konjunktur- und damit Spread-Risiken reduziert. Sollten sich die Anzeichen für eine Rezession verdichten, ist eine Reallokation der Bestände in länger laufende Staatsanleihen angezeigt – auch hier wird das Timing entscheidend sein.

Währungen: Der US-Dollar hat sich im dritten Quartal stark gezeigt, wofür mehrere Gründe verantwortlich waren. Auf der einen Seite hat ‚higher for longer‘ den Greenback unterstützt, wichtiger erscheinen uns aber andererseits die strukturellen Effekte, die gerade gegen den Euro sprechen. Zum einen haben die steigenden Energiepreise erneut für eine negativen ‚Terms of Trade‘-Effekt für Europa gesorgt, während die USA als Nettoenergieexporteur im Gegenzug profitieren. Zum anderen wird die Wachstumsdifferenz zwischen den USA und Europa immer eklatanter: Während die US-Wirtschaft real weiter um rund zwei Prozent wächst, stagniert Europa. Da aber die Inflationserwartungen für beide Währungsräume recht ähnlich sind, entspricht der nominale Rendite-Spread zwischen US-Anleihen und Bunds weitgehend dem realen Rendite-Spread. Ein so hoher realer Renditevorteil für die USA zieht entsprechend Kapitalströme nach sich, von denen die US-Währung profitiert. Wir erwarten nicht, dass sich die genannten strukturellen Effekte umdrehen und rechnen daher mit einem weiter starken US-Dollar. Wir halten somit für den Moment hohe Allokationen in der US-Währung in unseren Portfolien. Zyklisch sollte der US-Dollar ggü. dem Euro dann schwächer werden, wenn die Fed ihren restriktiven Politik-Bias aufgibt, wann immer dies der Fall sein wird.