Kampf gegen die Inflation – Ja, die Fed ist bald am Ziel!

Auch wenn die Ergebnisse wohl erst in ein paar Tagen offiziell feststehen, von den Finanzmärkten dürften die Zwischenwahlen in den USA schon bald als sogenanntes Non-Event abgehakt werden. Denn vieles wird sich mit einem Patt in Washington in den kommenden zwei Jahr nicht mehr ändern. Und mit Stillstand kann die Wall Street wie schon so oft gut leben. Womit die Investoren nicht leben können, sind immer weiter steigende Zinsen, die ihnen Verluste bei Anleihen und Aktien gleichermaßen bescheren. Deshalb bleibt der Fokus auch nach den Midterms ganz klar auf der geldpolitischen Agenda der US-Notenbank. Und hier sprechen viele Indikatoren dafür, dass die Fed ihrem Ziel einer wieder kontrollierbaren Inflation näher ist, als ihr Chef Powell dies den Finanzmärkten in der Pressekonferenz nach der November-Sitzung weis machen wollte. So zeigt zum einen der Trend bei der Lohnsteigerung auf einem zugegeben immer noch sehr robusten US-Arbeitsmarkt dennoch nach unten. Und zum anderen dürfte der förmliche Absturz des Immobilienmarktes, ausgelöst durch zurückhaltende Verbraucher und steigende Zinsen, bald schon Druck auf die Inflationsraten, und insbesondere auch die Kernraten ausüben. Während sich unserer Ansicht nach deshalb die Baisse am Rentenmarkt ihrem Ende nähert, dürfte sich zeitnah der Ausblick für den Aktienmarkt genauso verbessern, auch wenn ein Wiederanstieg der Bewertungen (Multiples) noch auf sich warten lassen sollte.

Schon seit Monaten spekuliert der Markt immer wieder aufs Neue über das Ende der Zinserhöhungen durch die US-Notenbank Fed. So wurden schon mehrfach Erholungen am Aktien- und Bondmarkt angestoßen, die dann entweder von höher als erwarteten Inflationsdaten oder der aggressiven Rhetorik der Fed gleich wieder einkassiert wurden. Nicht aber so mit dem Statement des geldpolitischen Komitees FOMC nach der Erhöhung der Leitzinsen in der vergangenen Woche, wonach die Fed nun in eine neue Phase mit kleineren künftigen Schritten eingetreten ist. Nachdem in Rekordtempo die Zinsen von Null auf 3,75 Prozent in nur acht Monaten erhöht wurden, soll ab jetzt deren Wirkung bei künftigen Entscheidungen berücksichtigt werden. Zwar auf den ersten Blick eine Selbstverständlichkeit, indem die Fed diese Formulierung aber in ihr Statement explizit aufnahm, hat sie ein Signal gesetzt: „Ja, wir sind bald am Ziel!“

Damit diese Verlangsamung allerdings nicht zu einer unerwünschten, vorschnellen Rally an den Finanzmärkten führt – die Fed sieht restriktive Finanzierungsbedingungen am Kapitalmarkt („Financial Conditions“) als elementares Teil ihrer Inflationspolitik – hat Präsident Powell sogleich gewarnt, auch mit kleineren Zinsschritten würde man wahrscheinlich am Ende auf einem höheren Niveau ankommen als bislang erwartet.

Situation am Arbeitsmarkt entspannt sich

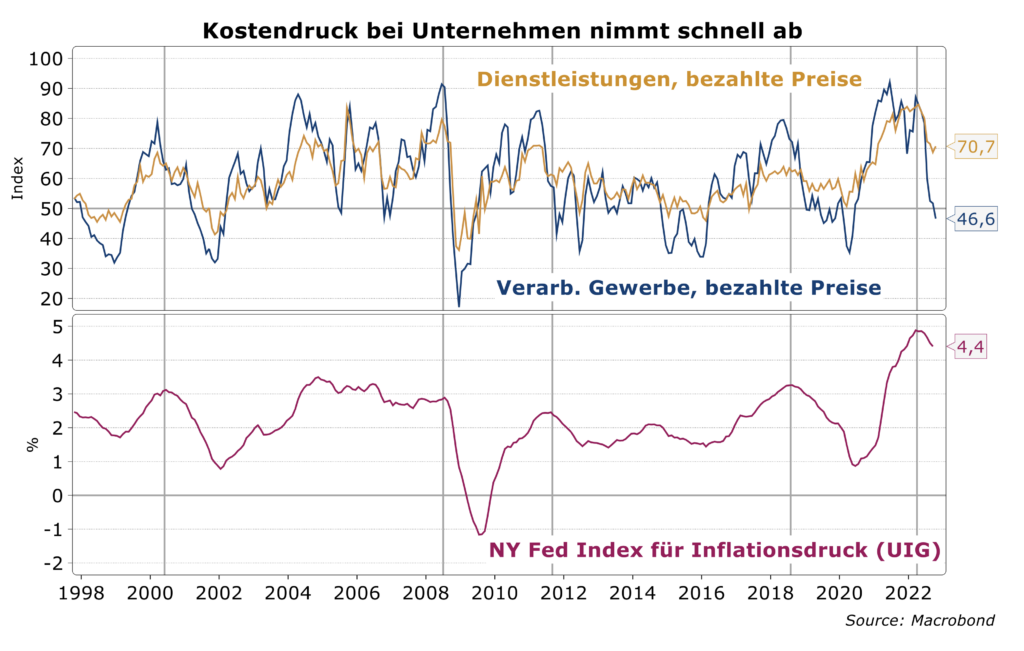

Obwohl die Bremswirkungen von Zinserhöhungen üblicherweise erst mit einer Verzögerung von neun bis 18 Monaten auftreten, sind bereits jetzt deutliche disinflationäre Entwicklungen sichtbar. In der Industrie steigen seit Oktober die Inputpreise nicht mehr. Dies bestätigt, wenn auch später als erhofft, die Annahme, dass dort die Verzerrungen durch die Pandemie nur temporärer Natur waren. Auch in den Dienstleistungssektoren nimmt der Kostendruck ab. Zur besseren Einschätzung der Lage ist ein von der New York Fed berechneter Index namens „Underlying Inflation Gauge“ sehr hilfreich. Er zeigt seit über 20 Jahren zuverlässig die Wendepunkte im Inflationstrend an. In den vergangenen Monaten hat dieser ein Top ausgebildet und tendiert jetzt nach unten.

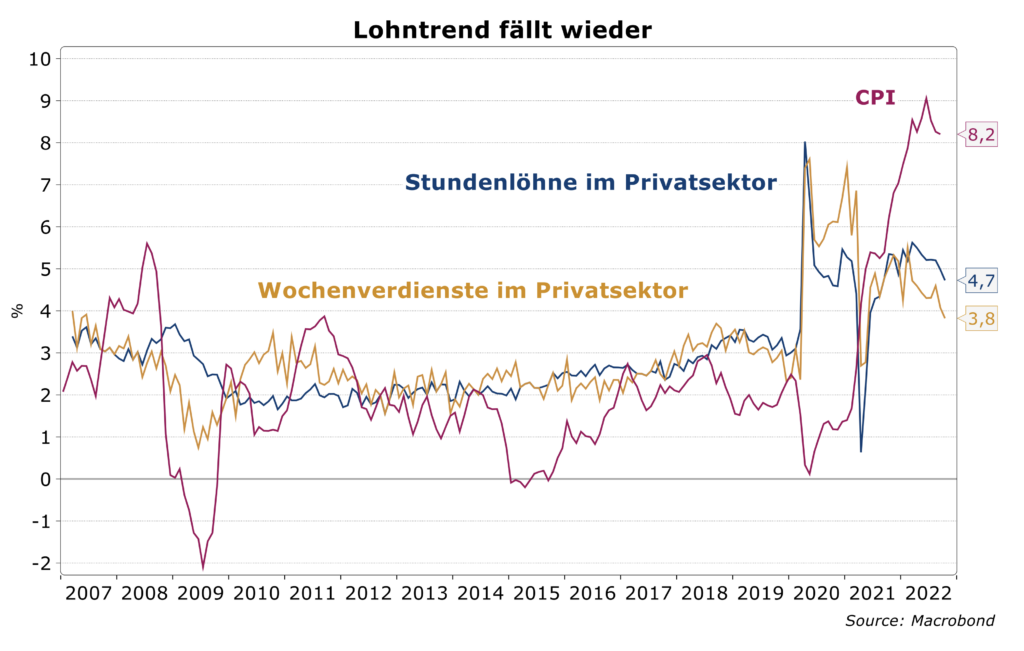

Der Rückgang des Kostendrucks wird von einer Beruhigung bei den Löhnen unterstützt. Obwohl der Arbeitsmarkt unverändert ein robustes Bild abgibt, nimmt die Lohnsteigerungsrate ab. Die Lohninflation fällt sowohl auf Stunden- als auch Wochenbasis. Letztere ist schon wieder mit 3,8 Prozent zurück auf einem Niveau, das bei einem Produktivitätsfortschritt von ein bis zwei Prozent mit dem Zwei-Prozent-Inflationsziel vereinbar wäre. Eine Bestätigung dieses Trends in den nächsten Monaten würde bedeuten, dass der Arbeitsmarkt gar nicht überhitzt ist und die Fed die Situation dort viel entspannter sehen kann als Präsident Powell auf seiner letzten Pressekonferenz.

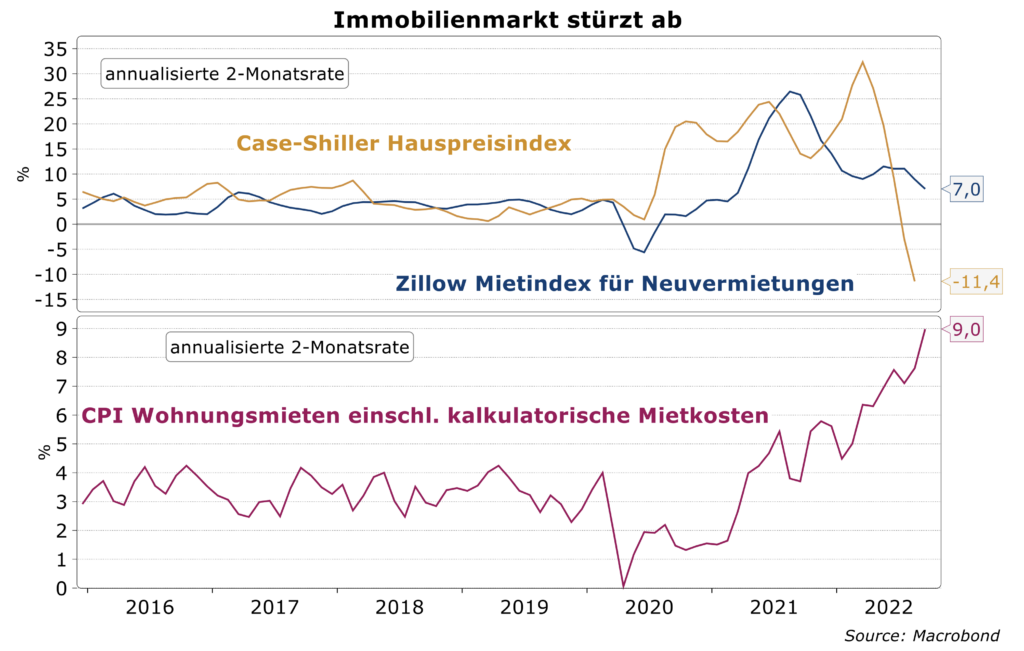

Immobilienmarkt stürzt ab

Keine Analyse des Inflationstrends kommt ohne Betrachtung der Mieten und kalkulatorischen Mieten selbstgenutzten Eigentums aus. Im US-Verbraucherpreisindex (CPI) haben sie ein Gewicht von 31 Prozent (in der Kernrate sogar 41 Prozent). Vor der Pandemie lag ihr Beitrag zur Inflationsrate unter einem Prozentpunkt. Seitdem ist er auf zuletzt 2,2 Prozentpunkte gestiegen. Insbesondere die Kernrate wird erst dann nachhaltig fallen können, wenn dieser Beitrag wieder zurückgeht. Aber auch hier sieht man Entspannungssignale. Zum einen nähert sich die Steigerungsrate bei Neuvermietungen nach einem Überschießen während der Pandemie wieder der vorher üblichen Zunahme unter fünf Prozent an. Zum anderen hat die Verdoppelung der Zinsen für eine Standard-Hypothek mit 30 Jahren Laufzeit auf über sieben Prozent der Hauspreisinflation ein abruptes Ende beschert. Beide sind Vorlaufindikatoren für den Mietanteil im CPI und zeigen aktuell steil nach unten.

Baisse am Renten- und Aktienmarkt neigt sich dem Ende zu

Wir bleiben deshalb zuversichtlich, dass die Inflation in den USA schon bald deutlich fallen wird. Für die Fed sollte so keinerlei Grund für eine Erhöhung der Leitzinsen auf über fünf Prozent bestehen. Der nächste wichtige Termin ist die Veröffentlichung der Verbraucherpreisdaten für Oktober am Donnerstag. Die Konsenserwartung sieht einen moderaten Rückgang der Jahresraten. Auch wenn die Fed im kommenden Jahr noch vorsichtig bleibt und Lockerungen in die fernere Zukunft verschiebt, sollte sich die Baisse im Rentenmarkt in der Endphase befinden. Anlagen mit längerer Duration werden wegen der hohen Renditen und wenigen Kursrisiken wieder attraktiver. Sobald die Belastung steigender Fed-Zinsen verschwindet, sollte sich der Ausblick für den Aktienmarkt genauso verbessern, auch wenn hier ein Wiederanstieg der Bewertungen (Multiples) noch auf sich warten lassen sollte.