Entwarnung für den Energiemarkt – Worst-Case-Szenario dürfte ausbleiben

Mit Blick auf die Entwicklung des europäischen Erdgaspreises seit dem Aus für Nord Stream 1 vor zwei Wochen kann man festhalten, dass Putins wohl letzte Waffe im Energiekrieg gegen Europa ihr Ziel verfehlt hat. Nach kurzen und heftigen Ausschlägen notiert der Preis jetzt wieder unter dem Niveau vor dem Lieferstopp. Energie ist damit zwar immer noch so teuer, dass die Eurozone wegen der Kaufkraftverluste der Haushalte sowie einer erheblich schwächeren Wettbewerbsposition der Industrie in den nächsten Quartalen in die Rezession rutschen dürfte. Allerdings sollte diese weniger tief und kürzer ausfallen als derzeit vom Markt erwartet. Die dann im kommenden Jahr wieder deutlich fallenden Energiepreise sorgen zudem für einen spürbar nachlassenden Inflationsdruck. Setzt sich im Markt die Erkenntnis durch, dass derzeit noch durchgespielte Horrorszenarien wie Gasmangel und Blackouts ausbleiben, ist das aktuell stark negative Sentiment gegenüber europäischen Risikoaktiva ein idealer Nährboden für steigende Kurse an Europas Börsen. Auch der Euro dürfte in diesem Szenario mittelfristig profitieren und Boden gegenüber dem US-Dollar gutmachen.

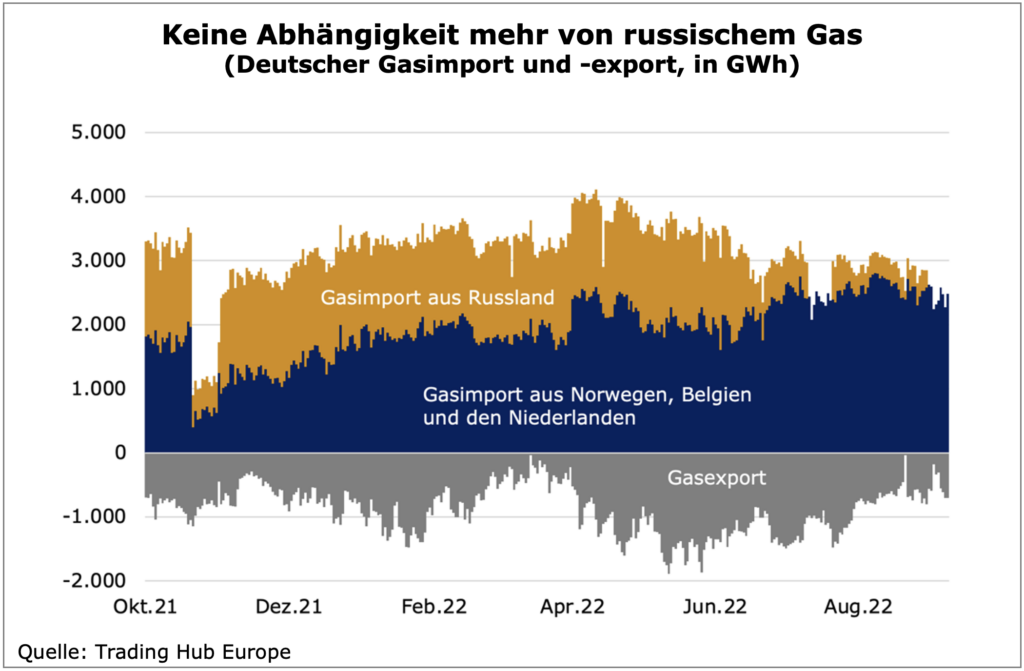

Die Füllstände der Gasspeicher in Deutschland haben jetzt 88 Prozent erreicht. Der Wert liegt damit sechs Prozent über dem Durchschnitt der vergangenen fünf Jahre und 25 Prozent über dem vergleichbaren Vorjahreszeitraum. Zu dieser positiven Entwicklung haben sowohl eine rückläufige Nachfrage als auch ein zunehmendes Angebot beigetragen. So verbraucht die deutsche Industrie gegenwärtig fast 30 Prozent weniger Gas als im Durchschnitt der letzten vier Jahre. Gleichzeitig hat das Gasangebot aus nicht-russischen Quellen erheblich zugenommen und ersetzt mittlerweile einen sehr großen Teil der Lieferungen aus Russland.

LNG kommt schneller nach Deutschland als gedacht

Durch die neuen schwimmenden Terminals für Flüssiggas (LNG) dürfte dieses Angebot in Zukunft weiter zunehmen. Sollten im Frühjahr noch zwei solcher Terminals bis Anfang 2023 und zwei weitere bis Mitte 2024 ans Netz gehen, nehmen laut Bundeswirtschaftsministerium nun die ersten zwei Terminals bereits zum Jahreswechsel ihre Lieferungen auf und drei weitere folgen im vierten Quartal 2023. Zusätzlich soll ein privates Floating-LNG-Terminal in Lubmin ab Ende dieses Jahres Gas liefern. Damit würden für den bevorstehenden Winter drei Terminals und zum Jahreswechsel 2023/24 dann sechs Terminals mit einer Jahreskapazität von rund 30 Milliarden Kubikmeter Gas zur Verfügung stehen. Dies entspricht etwas mehr als einem Drittel des gesamten deutschen Verbrauchs des Jahres 2021.

Selbst ein kalter Winter sollte nicht zu einer Gasnotlage führen

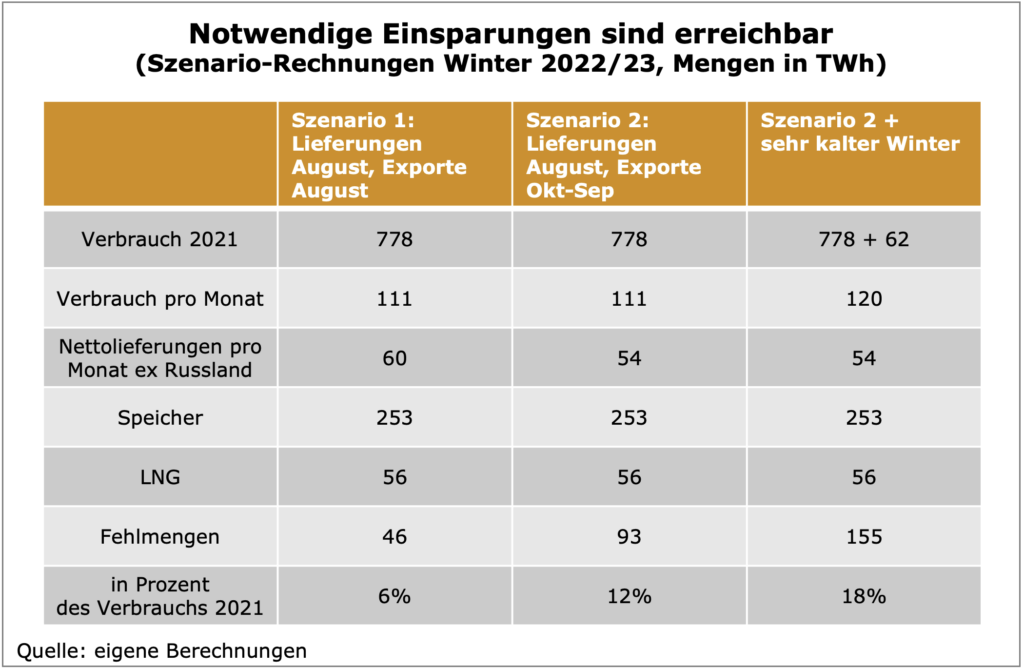

Um dennoch einem Gasmangel in diesem Winter vorzubeugen, sind Einsparungen in Industrie und Privathaushalten notwendig. Die nachfolgende Tabelle spielt drei Szenarien durch, um die Höhe dieser abzuschätzen. Der Verbrauch für die Heizperiode basiert dabei auf dem letzten Jahr (Januar bis April sowie Oktober bis Dezember). Weiter wird unterstellt, dass die Gaslieferungen wie in diesem August weiterlaufen, allerdings ohne russische Importe, und die drei Floating-LNG-Terminals Anfang Jahr ans Netz gehen. Im ersten Szenario verharren die Gasexporte auf dem sehr niedrigen Niveau von August, woraus Einsparungen von sechs Prozent resultieren. Im zweiten Szenario wird für die Exporte der höhere Durchschnitt der letzten zwölf Monate angenommen. Bleiben auf der anderen Seite die Lieferungen aus Norwegen, Belgien und den Niederlanden auf dem aktuell hohen Niveau, entsteht ein Sparbedarf von zwölf Prozent gegenüber dem Vorjahr. Unterstellt man nun zusätzlich noch einen kalten Winter wie in 2009/2010, würde der um rund 20 Prozent höhere Heizbedarf die notwendigen Einsparungen auf 18 Prozent treiben. Unseres Erachtens dürften die Einsparungen aber noch weit höher ausfallen. So verbraucht die Industrie aktuell fast 30 Prozent weniger Gas als in den Vorjahren und weitere Einsparmaßnahmen, aber auch Produktionskürzungen werden erst noch umgesetzt. Auch die Haushalte dürften aufgrund der erheblich höheren Gaspreise ihren Verbrauch stark senken.

Somit gehen wir auf der Angebots-/Nachfrageseite von einem vergleichsweise geringen Versorgungsrisiko bei Gas in Deutschland für den kommenden Winter aus. Was bleibt, sind die operationellen Risiken, hier insbesondere Anschläge auf die Energieinfrastruktur, die vor dem Hintergrund der geopolitischen Entwicklungen nicht auszuschließen sind.

Gaspreis mittelfristig wieder unter 100 Euro

Mit drei weiteren Floating-LNG-Terminals Ende 2023 am Netz fällt das Angebot in dem dann folgenden Winter nochmals höher aus. Zusätzlich wird ein Teil der diesjährigen Verbrauchsreduktion permanenter Natur sein. Damit dürfte der Gasmarkt dann auch nicht mehr von einer Angebotsknappheit gekennzeichnet sein. Die Forward Preise für Dutch Natural Gas sind zwar weiterhin historisch sehr hoch, haben aber bereits von der Spitze wieder deutlich nachgegeben. So ist der Gas-Future für den kommenden Winter von 340 Euro auf unter 200 Euro gefallen. In den nächsten Monaten dürften die Preise nachhaltig sinken und im Verlauf von 2023 wieder deutlich unter 100 Euro notieren.

Schließungen in energieintensiven Branchen nicht zu vermeiden

Für die Industrie stellen die aktuell sehr hohen Gaspreise eine enorme Herausforderung dar. Sie führen zu deutlich höheren Produktionskosten und untergraben die Wettbewerbsfähigkeit. Der Energieverbrauch ist über die Branchen allerdings sehr ungleich verteilt. Gerade in sehr energieintensiven Branchen wie der Chemie- und Metallverarbeitung wird es zu weiteren Produktionsschließungen kommen, ein Teil dieser dürfte permanenter Natur sein. Die fünf energieintensivsten Branchen in der Industrie benötigen drei Viertel der Energie, liefern aber nur ein Fünftel der Wertschöpfung und beschäftigen einen Siebtel der Arbeitnehmer. Beim Erdgas z.B. ist die chemische Industrie allein für 37 Prozent des Verbrauchs der gesamten Industrie verantwortlich. Geht man im Extremfall davon aus, dass die Hälfte der Produktion in den energieintensiven Branchen zumindest temporär stillgelegt werden müsste, würde der Energieverbrauch der Gesamtindustrie um rund ein Drittel fallen. Hingegen wären die betroffenen Anteile an der gesamten industriellen Wertschöpfung mit rund zehn Prozent und der Beschäftigung mit 7,5 Prozent erheblich geringer.

Deutlich sinkender Energieverbrauch ist die Folge

Die Produktion in den energieintensiven Branchen ist in diesem Jahr bis Juli um 7,5 Prozent gefallen, allein im Juli um 1,9 Prozent. Aufgrund ihres Gewichtes in den Produktionsindizes führt dies zu einem Rückgang in der Gesamtindustrie von 1,2 Prozent. Damit sind die energieintensiven Branchen für 60 Prozent des diesjährigen Rückgangs in der gesamten Industrieproduktion von zwei Prozent verantwortlich. Die hauptsächlich in den energieintensiven Branchen erfolgenden Schließungen führen aber auch zu einem erheblich stärkeren Rückgang in der Energienachfrage als in der gesamten Industrieproduktion. Das zeigt auch das Minus in der Industrieproduktion bis Juli von zwei Prozent bei gleichzeitiger Reduktion des Gasverbrauchs von rund 20 Prozent. Allerdings ist es sowohl für den kurzfristigen als auch den längerfristigen Wirtschaftsausblick wichtig, dass die Regierung ein weiteres Hilfsprogramm für die Unternehmen (nicht nur in der Industrie) auflegt. Nur so können die Belastungen durch die deutlich höheren Energiekosten abgefedert und weitgehende Schließungen in den wenig energieintensiven Industriezweigen sowie von kleinen und mittleren Betrieben aus Handwerk und Handel verhindert werden.