Green Bonds bei bester Gesundheit … und attraktiver denn je

Das erste Halbjahr am Rentenmarkt als kein leichtes für Investoren zu beschreiben, würde den tatsächlichen, nahezu beispiellosen Verlusten von Anleihen bei Weitem nicht gerecht. Zwar konnten sich auch Green Bonds diesen Turbulenzen nicht entziehen. Erschwerend kam hier die Tatsache hinzu, dass die Benchmarks in diesem Segment eine recht hohe Duration aufweisen. Allerdings zeigt sich bei genauerer Betrachtung auch in dieser sehr schwachen Marktphase eine relative Stärke der Grünen Anleihen gegenüber ihren konventionellen Pendants. Zum einen ist die Prämie für Green Bonds, das sogenannte Greenium, im Sekundärmarkt gestiegen, d.h. sie haben weniger verloren als traditionelle Unternehmensanleihen. Gleichzeitig nahm im Primärmarkt der Anteil der grünen Neuemissionen weiter zu und Fonds aus diesem Sektor konnten als einzige Rentenfondskategorie Mittelzuflüsse verzeichnen. Insgesamt ist die robuste Performance grüner Anleihen während der Turbulenzen am Gesamtmarkt ein starkes Signal für die Zukunft dieser Anlageklasse. Da wir davon ausgehen, dass sich die Lage an den Rentenmärkten in den nächsten Monaten weiter beruhigen und die Stabilität zurückkehren wird, sind Green Bonds jetzt attraktiver denn je für Investoren mit dem Fokus auf Nachhaltigkeit.

Green Bonds leiden nicht unter allgemeiner ESG-Schwäche

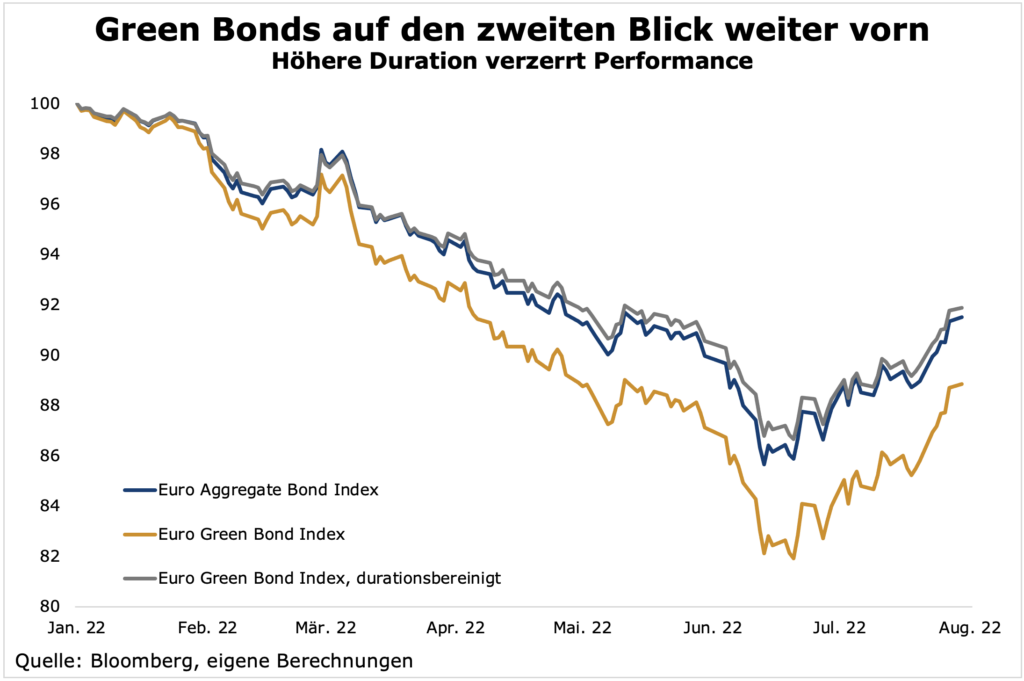

Auf den ersten Blick haben die Benchmarks im Segment der Grünen Anleihen im ersten Halbjahr zwar ähnlich bzw. sogar schlechter abgeschnitten als die Indizes des traditionellen Anleihe-segments. Daraus allerdings zu schlussfolgern, dass Green Bonds auch schlechter performt haben als traditionelle Anleihen, also auch hier wie in vielen anderen Assetklassen eine „ESG-Underperformance“ vorlag, wäre falsch. Letztlich ist die Duration des dieses Marktsegments länger als die der klassischen Rentenindizes, was im Umfeld steigender Zinsen allein die schlechtere Wertentwicklung erklärt. Bereinigt man die Performance um den Durationseffekt, so zeigt sich, dass sich Green Bonds tatsächlich etwas besser als traditionelle Anleihen entwickelt haben.

Langfristig orientierte Investoren haben die Ruhe bewahrt

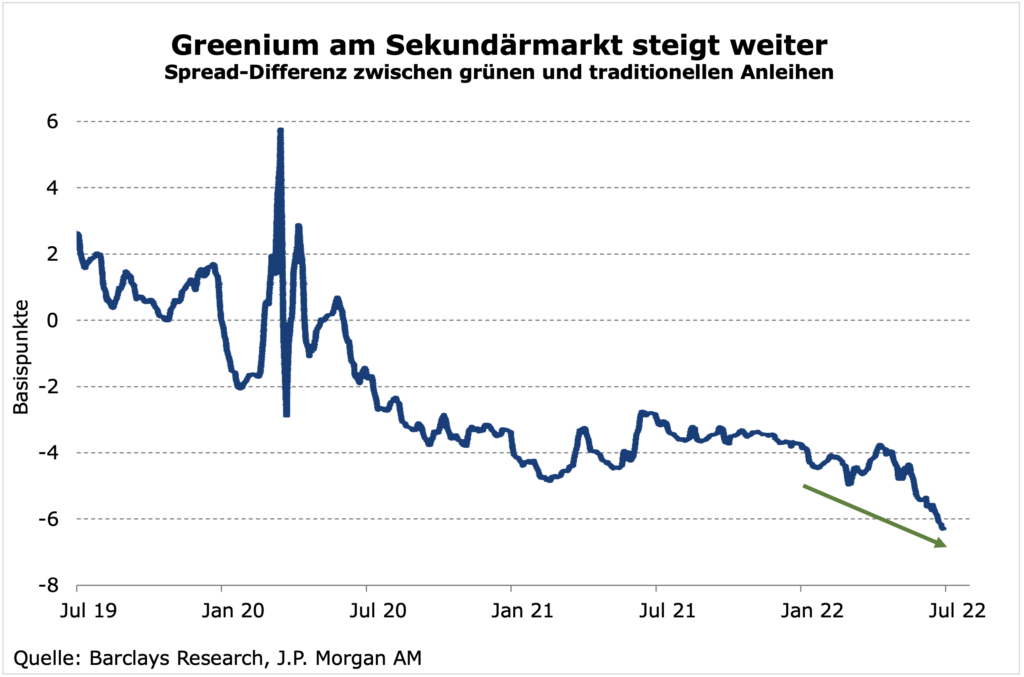

Dies passt auch zu unserer Beobachtung, dass sich am Sekundärmarkt der Spread-Vorteil von Grünen Anleihen gegenüber nicht-grünen Bonds sogar noch ausgeweitet hat, d.h. sie wurden weniger stark verkauft. Green Bond-Investoren sind eben eher langfristig orientierte Investoren, die verstärkt sogenannte Buy-and-Hold-Strategien verfolgen. Betrachtet man den Euro-Corporate Bond Spread-Unterschied zwischen grünen und konventionellen Bonds mit ähnlichen Laufzeiten, gleichen Emittenten und gleichem Rating, kommt man zu folgendem Ergebnis: Grüne Anleihen sind in diesem Jahr noch einmal um rund zwei Basispunkte teurer geworden als Bonds ohne den grünen Anstrich.

Anteil Grüner Anleihen am ESG-Markt steigt auf fast 30 Prozent

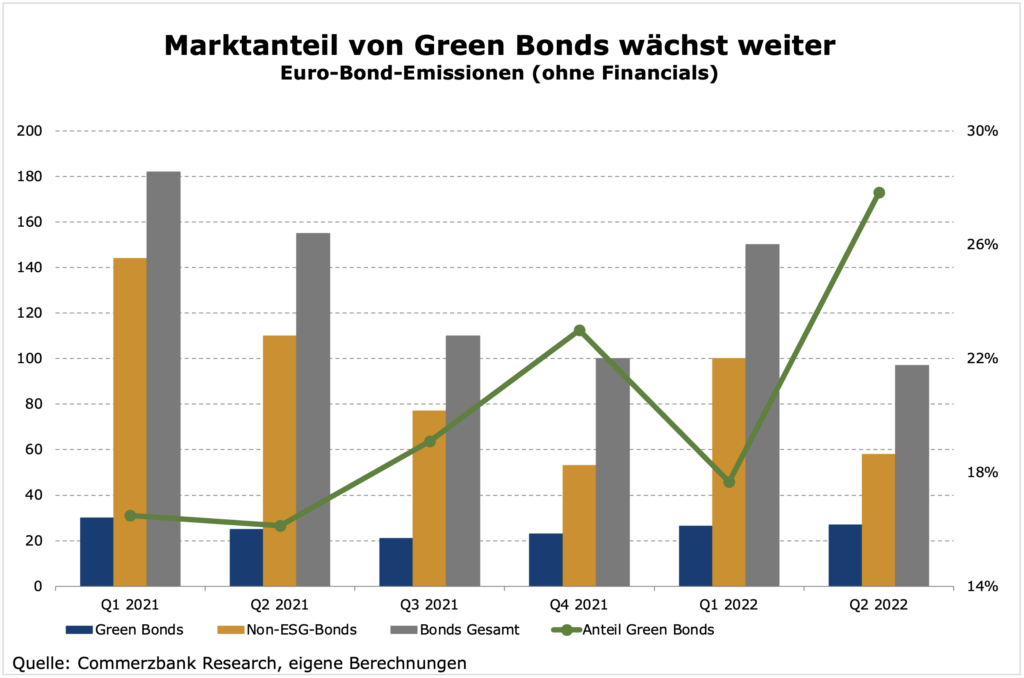

Im Gegensatz zu den Sekundärmarkt-Spreads zeigt sich zwar bei den Neuemissionen am Primärmarkt, dass das Greenium geringer geworden bzw. fast verschwunden ist. Dies als Schwächesignal von Green Bonds zu werten, wäre unseres Erachtens allerdings zu kurz gegriffen. Vielmehr ist der Anteil Grüner Anleihen an den Gesamtemissionen mit ESG-Siegel weiter deutlich gestiegen. Dies ist auf eine konstante Aktivität in diesem Sektor und einen deutlichen Rückgang insbesondere bei den nicht-ESG-konformen Emissionen zurückzuführen. Im zweiten Quartal des laufenden Jahres lag der Anteil der grünen Euro-Emissionen (ohne Financials) bei fast 30 Prozent. Zum Vergleich: Im gesamten Vorjahr lag dieser bei nur 18 Prozent. Dies untermauert unsere These, dass nachhaltige Anleihen am Primärmarkt bald die neue Normalität darstellen werden.

Positives Rentenmarktumfeld sollte sich fortsetzen

Auch wenn unserer Meinung nach ein spürbarer Rückgang der Inflation erst im Spätherbst einsetzen sollte, hat sich der Fokus des Marktes bereits jetzt auf eine disinflationäre Wachstumsverlangsamung bzw. auf die Rezessionsrisiken verschoben, weshalb auch die Zinserhöhungserwartungen nicht mehr über das derzeitige Niveau hinaussteigen sollten. Trotz großer Zinsschritte sowohl der EZB als auch der Fed von 50 bzw. 75 Basispunkten hat der Markt die Erwartungen an zukünftige Zinserhöhungen deutlich zurückgenommen. Dies hat die Renditen über die komplette Zinsstrukturkurve hinweg sowohl in den USA als auch der Eurozone fallen lassen. Zwar ist die EZB im Zinserhöhungsprozess so spät dran, dass sie die Zinsen in diesem Jahr noch um mindestens 50 weitere Basispunkte anheben wird. 2023 aber sollte sie vor dem Hintergrund einer tiefen Rezession und fallender Inflationsraten ihren Zinserhöhungskurs wieder abbrechen.

Auch die US-Notenbank dürfte noch in diesem Jahr die Zinsen um weitere 100 bis 125 Basispunkte erhöhen, allerdings bietet ein Leitzinsniveau von rund drei Prozent zum Jahresende der Fed dann auch die Gelegenheit, ihren Zinserhöhungszyklus zu beenden. Zum einen hat sie dann ein restriktives Zinsniveau erreicht, zum anderen sollte auch in den USA ein Rückgang der Inflation ab Herbst der Fed eine Vorlage für eine veränderte Rhetorik bieten. Zudem dürften 2023 die restriktive Fiskalpolitik sowie der starke US-Dollar auch ohne Zinserhöhungen für angespannte Finanzierungsbedingungen sorgen. Somit sollten auch die Renditen für „sichere“ Bundes- und US-Staatsanleihen nicht weiter steigen und im Juni mit 1,7 bzw. 3,3 Prozent im zehnjährigen Bereich ihre Höchststände erreicht haben.

Green Bonds are well and alive

Im MainSky Active Green Bond Fund haben wir deshalb die Duration wieder erhöht und liegen mit 9,3 Jahren nun über der Benchmark, was die durchschnittliche Laufzeit der Anleihen angeht. Mit 3,4 Prozent sollte die Rendite auf Endfälligkeit für Investoren weiterhin auf einem sehr attraktiven Niveau liegen. Mitte Juni haben wir den Fonds auf Artikel 9 der EU-Offenlegungsverordnung umgestellt. Durch den Fokus auf die Erzielung eines hohen Unterstützungsbeitrages zu den Sustainable Development Goals (SDGs) der UN leistet der Fonds einen aktiven Beitrag zu mehr Nachhaltigkeit.

Zusammengefasst zeigt sich, dass sich der in den vergangenen Monaten oft negativ in die Schlagzeilen geratene Markt für Green Bonds bei bester Gesundheit befindet und in der schwachen Marktphase des ersten Halbjahres 2022 sogar noch an Bedeutung gewonnen hat. Die robuste Performance grüner Anleihen während des Abschwungs ist ein starkes Signal für die Zukunft dieser Anlageklasse. Da wir davon ausgehen, dass sich die Lage an den Rentenmärkten in den nächsten Monaten weiter beruhigen und die Stabilität zurückkehren wird, sind Green Bonds jetzt attraktiver denn je für Investoren mit dem Fokus auf Nachhaltigkeit.