Hartnäckige Inflation zwingt EZB zur Blutgrätsche

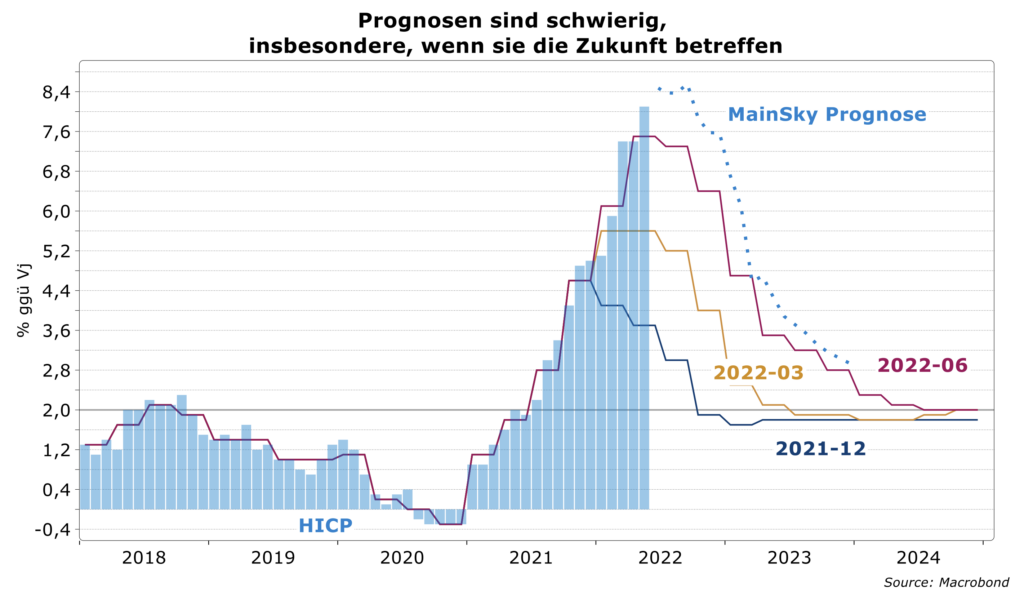

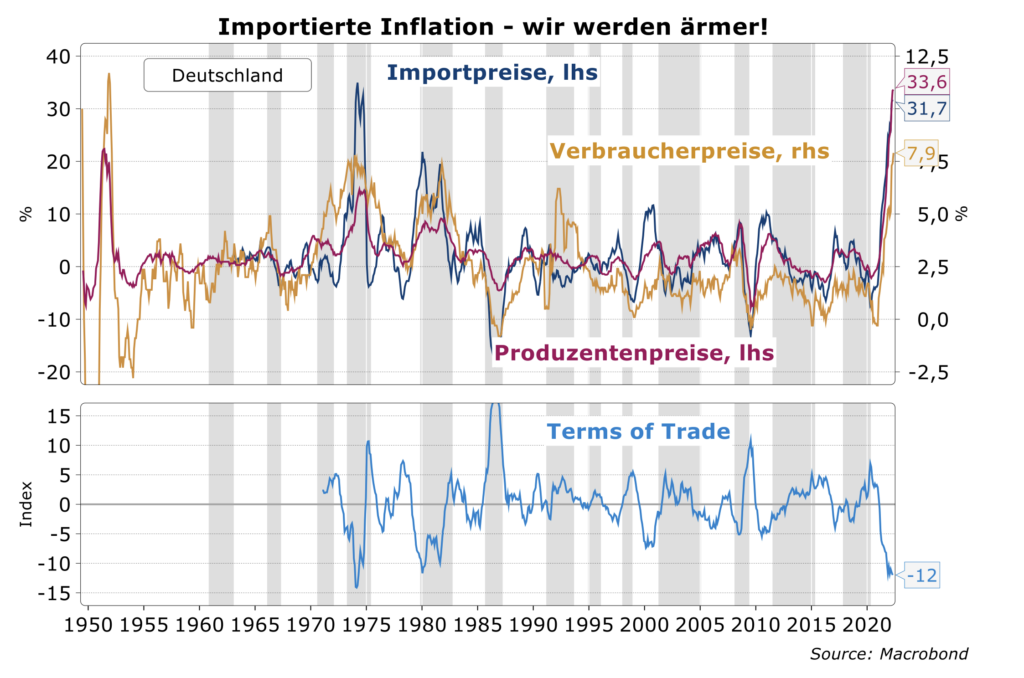

Wie schwierig Prognosen für die Zukunft sind, zeigt sich eindrucksvoll an den Einschätzungen nahezu aller Finanzmarktakteure in Sachen Inflation. Dass sich Energie und Nahrungsmittel so stark und so schnell verteuern würden, war eben nicht zu erwarten. Gerade die steigenden Öl- und Gaspreise aber drücken nun auch die Kernrate nach oben. Die Import- und im Gleichlauf die Produzentenpreise wurden so aus dem Zustand absoluter Stabilität vor nur einem Jahr auf einen Anstieg von über 30 Prozent getrieben – ein Nachkriegsrekord. Dadurch nimmt nun auch der rein inländische Preisdruck zu, die EZB sieht eine beunruhigende Beschleunigung auf aktuell gut drei Prozent. Das Augenmerk liegt jetzt auf der Entwicklung am Arbeitsmarkt. Noch ist die Lohn-Preis-Spirale nicht in Gang gekommen. Aber zunehmender öffentlicher Druck und ein weiterer drohender Glaubwürdigkeitsverlust zwingen die EZB auch so schon zu einer Blutgrätsche gegen eine überwiegend angebotsindizierte Inflation, der sie nicht wirklich Herr werden kann. Zwei Prozent Leitzins in der Eurozone im ersten Quartal 2023 sind ein durchaus realistisches Szenario.

Es ist gerade einmal sechs Monate her, da prognostizierte die Europäische Zentralbank für das laufende zweite Quartal noch einen Rückgang der Inflation auf nur noch 3,7 Prozent. Heute nun können wir zum einen die Teuerungsrate für den Mai mit 7,9 Prozent beziffern und den auf 3,7 Prozent prognostizierten Rückgang hat die EZB jetzt um ein Jahr nach hinten verschoben. Allerdings wurde nicht nur die EZB in den vergangenen Monaten von der Realität überrollt, mit einer solchen Entwicklung haben nur die allerwenigsten gerechnet. Dass sich Energie und Nahrungsmittel so stark und so schnell verteuern würden, war nicht zu erwarten. Da aber gerade Energie für alle anderen Güter und Dienstleistungen ein mehr oder weniger wichtiger Input ist, wird jetzt auch die Kernrate hiervon nach oben gedrückt – Cost-Push-Inflation überall!

Zuerst hat die Corona-Pandemie die Lieferketten massiv gestört, so dass Industriegüter und viele Rohstoffe knapp wurden. Dann folgte der Machtpoker Russlands unter Putin. Denn schon lange vor dem Beginn des Angriffskrieges auf die Ukraine wurden Düngemittelexporte nach Westeuropa gestoppt und Gaslieferungen gedrosselt. Auf die globale Erholung nach Abklingen der Pandemie war die Energiewirtschaft nicht vorbereitet. Weltweit wurden Öl und Gas knapp, die Preise stiegen weiter. Im Februar dann folgten Wirtschaftssanktionen gegen Russland. Putin wiederum dreht den Gashahn nun langsam zu, in Deutschland gilt seit gestern Alarmstufe zwei im Notfallplan Gas.

Beim Erdöl könnte der Ausfall russischer Lieferungen theoretisch zwar besser ausgeglichen werden, die Produzenten zeigen weltweit generell aber wenig Interesse, die Förderung zu erhöhen. Sie erfreuen sich lieber an den enorm gestiegenen Einnahmen und wollen dies so lange wie möglich genießen. Zu den Gewinnern zählt auch Russland. Die andere Hälfte der Welt, die sich den Sanktionen gegen Russland nicht angeschlossen hat, ist dabei, Importe russischen Öls stark zu erhöhen – es kostet eben rund ein Drittel weniger.

Importierte Inflation macht Deutschland ärmer

Das Ergebnis: Die von außen kommende Kostenexplosion hat die Import- und im Gleichlauf die Produzentenpreise aus dem Zustand absoluter Stabilität vor nur einem Jahr auf einen Anstieg von über 30 Prozent getrieben – ein Nachkriegsrekord. Gleichzeitig sind die „Terms of Trade“, also die Differenz zwischen Im- und Exportpreisen in der volkswirtschaftlichen Gesamtrechnung rapide gefallen. Für die gleiche Menge Importe muss Deutschland nun 12 Prozent mehr Autos, Maschinen, etc. exportieren. Die deutsche Volkswirtschaft wird massiv ärmer.

Für viele inklusive der EZB scheint eine neue Ära hoher Inflation bereits ausgemachte Sache zu sein und deshalb muss die Notenbank auch unbedingt die Zinsen schnell und kräftig erhöhen; öffentliche Defizite müssen drastisch reduziert werden, es soll auch „etwas“ dafür getan werden, um die Verbraucher zu entlasten. Das ist mittlerweile populärer Konsens, trotzdem sollte vor Panik und Kurschlussentscheidungen gewarnt werden. Es ist nämlich keineswegs sicher, dass in der Eurozone ein nachhaltiger Inflationsprozess begonnen hat, die Betonung liegt dabei auf Prozess.

Bis jetzt sind aus den oben genannten Gründen zwar relative Preiserhöhungen, entsprechende Kostensteigerungen bei den Unternehmen sowie Kaufkraftverluste im Privatsektor zu erkennen. Daraus wird aber erst dann dauerhafte Inflation, wenn die Unternehmen ihre gestiegenen Kosten vollumfänglich in höheren Preisen an die Kunden weitergeben und es den Beschäftigten gelingt, den Kaufkraftverlust mittels Einkommenssteigerungen auszugleichen. Zum ersten Punkt gibt es leider keine verlässlichen Daten. Wir gehen aber davon aus, dass mit bald einsetzender Nachfrageflaute auch die realen Gewinnmargen schrumpfen werden.

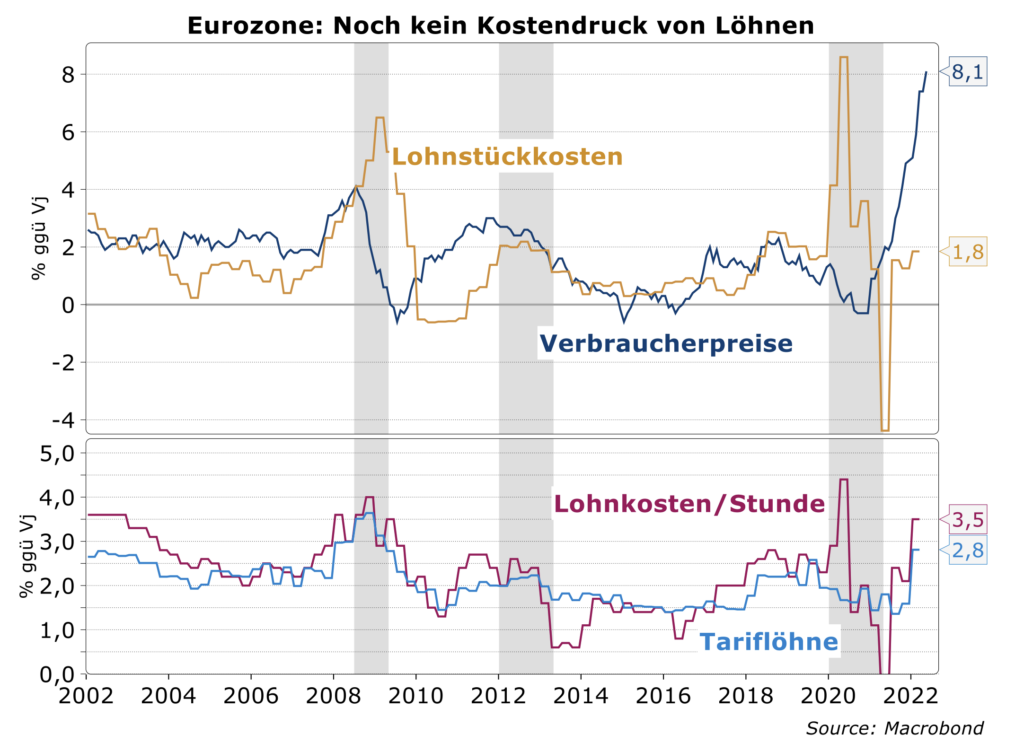

Lohn-Preis-Spirale noch nicht in Gang

Die Daten auf der Einkommensseite hingegen sind detailliert und zeitnah. Die Tarif- und Gehaltsstatistiken liefern bis März noch keinen Grund zur Aufregung, aber zur Wachsamkeit.

Im ersten Quartal haben sich die Lohnkosten pro Stunde in der Eurozone auf 3,5 Prozent beschleunigt. Darin sind aber signifikante Sonderzahlungen nach dem Ende der Pandemie enthalten. Eine Wiederholung im nächsten Jahr scheint unwahrscheinlich. Wichtiger ist der Trend der Tariflöhne, der sich auf 2,8 Prozent erhöht hat. Bei einem längerfristigen Produktivitätswachstum von knapp einem Prozent ist das mit dem Inflationsziel von zwei Prozent vereinbar. Im ersten Quartal fielen die Tarifverdienste ohne Sonderzahlungen auf nur noch 1,1 Prozent. Von diesem mehrjährigen Tiefpunkt wird es eine Beschleunigung geben. Die letzten Tarifabschlüsse deuten auf eine Steigerungsrate zwischen 2,5 und drei Prozent hin. Der Abschluss in der wichtigen Metall- und Elektroindustrie im Herbst wird den Takt für die kommenden Jahre festlegen. Die Forderung der IG Metall von 7 bis 8 Prozent lässt eine harte Tarifrunde erwarten. Traditionell ist der Abschluss gut die Hälfte der Forderung. Solch ein Ergebnis dürfte die Sorge über die Lohn-Preis-Spirale anheizen und der EZB Argumente für weitere Straffung der Geldpolitik liefern.

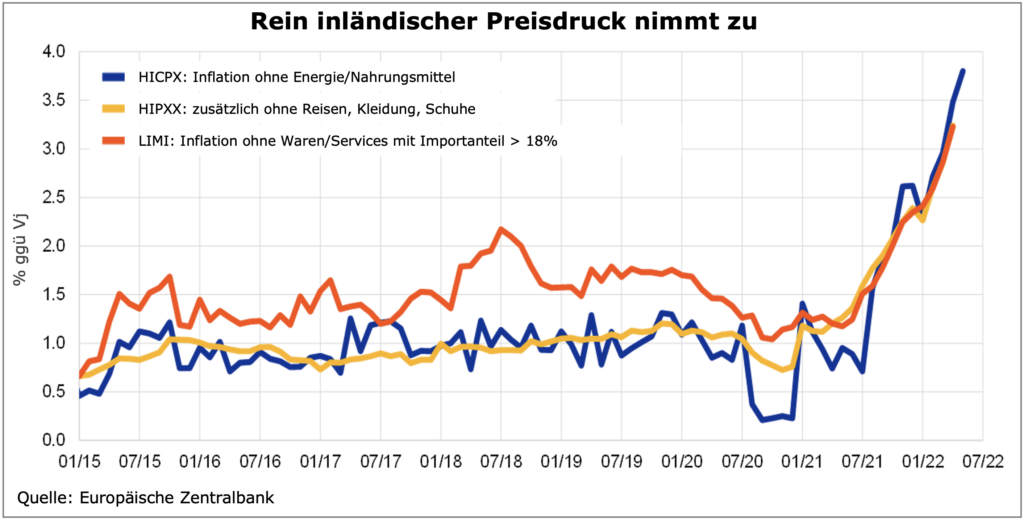

Auch der inländische Preisdruck steigt

In einer neuen Publikation stellt die EZB einen neuen höchst interessanten Preisindex für Waren und Dienstleistungen vor. In ihm wird der Anteil mit hohem Importanteil herausgerechnet. Übrig bleiben also die Preise, die primär im Inland bestimmt werden. Im April wurde ähnlich wie für die Kernrate ohne Energie und Nahrungsmittel eine Jahresrate von 3,2 Prozent gemessen. Sie liegt zwar deutlich unter der Gesamtrate, aber auch deutlich über dem Inflationsziel von zwei Prozent und zeigt zudem seit fast einem Jahr eine beunruhigende Beschleunigung. Von einem weiteren Anstieg ist auszugehen.

Nahezu keine Chance auf den Ball

Beim Fußball bezeichnet eine Blutgrätsche den absichtlichen Tritt eines Gegenspielers, ohne dass eine Chance besteht, den Ball zu treffen. Auch als Notbremse bezeichnet, um ein Davoneilen des Gegenspielers in Richtung eigenes Tor zu verhindern, geahndet mit der Roten Karte. In unserem Fall grätscht die EZB dem Gegenspieler Inflation in die Knochen, wohlwissend, dass sie dem überwiegend angebotsindizierten Preisdruck nicht wirklich aufhalten kann. Vielmehr zwingen sie zum einen der steigende öffentliche Druck, „etwas“ gegen die Inflation zu unternehmen und zum anderen das Risiko dazu, dass die tatsächliche Inflation am Jahresende unverändert über der EZB-Prognose liegt, mit der Folge eines zunehmenden Glaubwürdigkeitsverlustes und weiter steigenden Inflationserwartungen.

Leitzins über zwei Prozent in der Eurozone ist möglich

Wir erwarten deshalb, dass der EZB-Rat in den verbleibenden vier Sitzungen des Jahres den Leitzins um 150 bis 200 Basispunkte anheben wird. Weitere Schritte im nächsten Jahr sind von der Datenlage abhängig. In unserem Szenario würden die Erhöhungsschritte dann mit fallender Inflation auf 25 Basispunkte reduziert. Solange der inländische Preisdruck aber nicht nachlässt, bleibt der Pfad noch oben gerichtet. Erst wenn die rote Linie in der oberen Grafik wieder unter drei Prozent fällt, ist mit einer Zinswende zu rechnen. Über den Zeitpunkt darf spekuliert werden, er ist unseres Erachtens derzeit aber eben so wenig prognostizierbar wie noch vor einem halben Jahr die Inflationsentwicklung.