Lage am Energiemarkt entspannt sich – Was kommt nach dem Preisschock?

Dass ein Ende der Corona-Lockdowns mit dem sprunghaften Anstieg der Nachfrage aus allen Bereichen und damit dem Druck auf die Preise vieler Güter und Dienstleistungen einhergehen würde, war zu erwarten. Dass wir aber zum Jahresende in der Eurozone in Sachen Inflation die Fünf-Prozent-Marke anpeilen würden, davon war noch im Sommer nicht unbedingt auszugehen. Die Überraschung kam von den Energiemärkten, heftige Preissprünge für Öl, Gas und Strom heizten die durch Lieferengpässe und steigende Rohstoffpreise ohnehin schon hohe Inflation zusätzlich an. Dadurch steht nun nicht nur das Narrativ der Notenbanken einer vorübergehenden Inflation zur Disposition. Sondern auch gerade jetzt, wo im schottischen Glasgow die wohl letzte Chance ergriffen wird, den Klimawandel und die globale Erderwärmung noch aufzuhalten, bekommt die allseits gewünschte und dafür unbedingt notwendige Energiewende heftigen Gegenwind. Doch ist tatsächlich die grüne Revolution schuld an der Preisexplosion für Öl, Gas und Strom? Und ist am Ende auch das Inflationsziel von zwei Prozent in Gefahr? Ein Rück- und Ausblick.

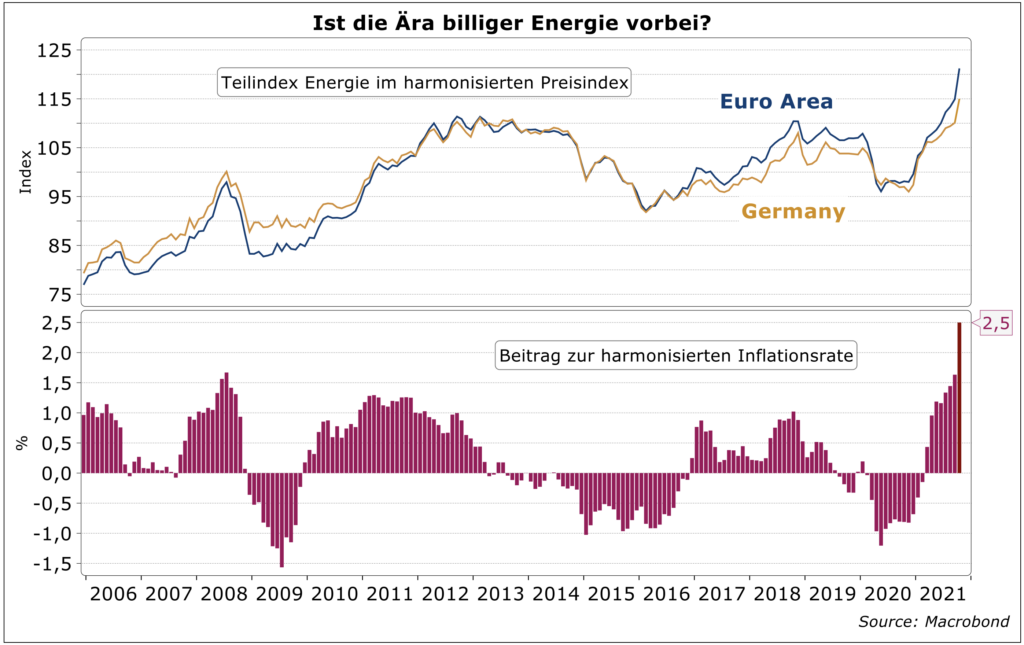

Der Anstieg der Energiepreise im Oktober in der Eurozone um satte 23,5 Prozent gegenüber dem Vorjahr war verantwortlich für 2,5 Prozent der Inflationsrate von 4,1 Prozent. Das weckt bei den Älteren unter uns Erinnerungen an die Ölpreiskrisen der siebziger und achtziger Jahre des vorigen Jahrhunderts. Der aktuelle Schock wird allerdings vom Preisverfall für Energie um bis zu zehn Prozent im vergangenen Jahr während der flächendeckenden Lockdowns relativiert. Verglichen mit 2018 und 2019 ergibt sich noch ein Plus von rund zehn Prozent, was mit den Ausschlägen vergangener Jahre vergleichbar ist.

Anspringende Nachfrage und Probleme auf der Angebotsseite

Der wohl entscheidendste Faktor für den weltweiten Anstieg der Energiepreise ist zweifelsohne die starke gestiegene Nachfrage aus der Industrie durch die kraftvolle Erholung der Weltwirtschaft nach der Pandemie. Aber auch auf der Angebotsseite häuften sich die Probleme. So mussten Gaslieferungen aus Nordseefeldern wegen Corona-Ausbrüchen zeitweise gedrosselt werden und die russische Gazprom hielt sich zwar an langfristige Lieferverträge, reagierte aber nicht wie sonst auf Engpässe mit größerem Liefervolumen. Hier könnten die Gründe auch politischer Natur sein, um die Beteiligten im Lizensierungsprozess für Nordstream 2 etwas zu motivieren. Hinzu kommen ähnliche Verwerfungen in Nordamerika und Asien. So wurden z.B. für Europa bestimmte Flüssiggas-Lieferungen nach China umgeleitet, weil die Bieter dort die höchsten Preise boten. In China wurde der Kohlebergbau von der Regierung erheblich eingeschränkt, um Emissionsziele einzuhalten und die Luftverschmutzung zu reduzieren, während in manchen Regionen Überschwemmungen Kohleminen lahmgelegt haben. Gleichzeitig wurde der Kohleimport aus Australien komplett eingestellt, weil die Regierung angeblich eine gegenüber China unfreundliche Politik verfolgt.

Ungewohnte Einigkeit im Ölkartell

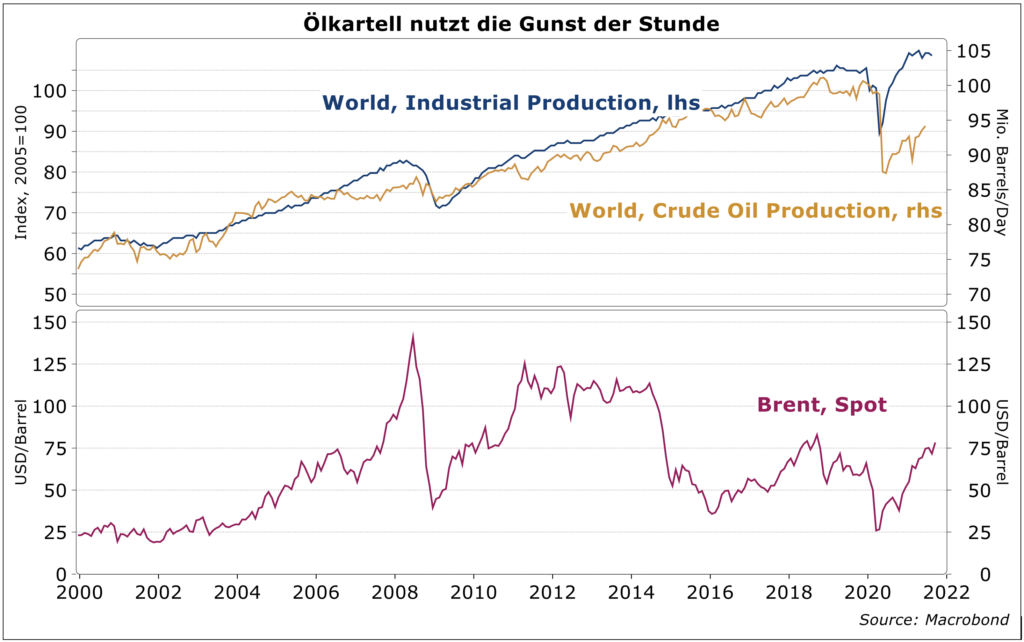

Hinzu kommt der derzeit überraschend gute Zusammenhalt des Ölkartells. Die Opec+ hat in der Vergangenheit schon oft beschlossen, die Ölförderung nur moderat zu erhöhen, nur diesmal hält man sich auch daran. Obwohl sich die energiehungrige Industrieproduktion seit dem Corona-Tief um gut 20 Prozent erholt hat, stieg die globale Ölförderung seitdem nur um rund die Hälfte. So gerechnet, klafft zwischen Angebot und Nachfrage eine Lücke von rund 5 Millionen Barrel pro Tag. Auch die Fracking-Industrie in den USA ist heutzutage mehr an Gewinnmaximierung als höheren Marktanteilen interessiert.

Wenn der Wind nicht weht

Last but not least kommt noch ein kleiner Nebenaspekt hinzu. In Deutschland und Europa wird als Schuldiger am Energiepreisschock auch der zunehmende Anteil erneuerbarer Energien am Energiemix genannt. Und in der Tat sank wetterbedingt zum Beispiel die Leistung europäischer Windkraft im ersten Halbjahr erheblich. In Deutschland wurde im ersten Quartal fast ein Drittel weniger Strom aus Windrädern produziert als noch ein Jahr zuvor. Der fehlende Strom musste aus anderen Quellen ersetzt werden. Auf globaler Ebene und damit für die Preisanstiege bei Öl, Gas und Strom ist dieser Umstand allerdings weniger erheblich.

Entspannung in Sicht

Was die zukünftige Entwicklung der Energiepreise angeht, gibt es Licht am Ende des Tunnels. So platzt gerade die spekulative Blase im Gasmarkt. Eine Benchmark für Europa ist der niederländische Gas-Future. Notiert dieser im Frühjahr noch bei rund 20 Euro pro Megawattstunde, sorgte Anfang Oktober die Preisexplosion auf fast 120 Euro für Panik. Nur ein paar wohlwollende Worte des russischen Präsidenten Putin reichten aus, die Blase nun wieder platzen zu lassen. Die Notierung befindet sich gerade im freien Fall. Auch auf den globalen Öl- und Kohlemärkten erwarten wir schon in den kommenden Wochen eine spürbare Beruhigung. Lediglich ein besonders kalter Winter in der nördlichen Hemisphäre würde diesen Prozess verzögern, aber nicht aufhalten. Denn grundsätzlich mangelt es ja nicht an verfügbarem Volumen, sondern nur um die temporäre Ausnutzung von Schieflagen.

Zwei-Prozent-Inflationsziel nicht in Gefahr

Auch deshalb gehen wir davon aus, dass die Energiepreise im kommenden Jahr in Europa im ungünstigsten Fall auf dem Durchschnitt des zweiten Halbjahres 2021 stagnieren werden. Eher wahrscheinlich ist ein kleiner Rückgang. Für den Inflationsbeitrag der Energie würde dies einen Rückgang von derzeit 2,5 Prozentpunkten auf null oder leicht darunter bis Ende 2022 bedeuten. Dies dürfte auch der entscheidende Grund für den allgemein projizierten Rückgang der Inflation wieder in Richtung Ziel-Rate von zwei Prozent sein.

Deutschlands Kernkraft-Dilemma

In Deutschland sollte die Erhöhung der CO2-Steuer von 25 auf 30 Euro pro Tonne zum Jahreswechsel nur einen kleinen positiven Beitrag leisten und den generellen Trend nur wenig beeinflussen. Offen ist hierzulande allerdings noch der Effekt der geplanten Abschaltung der verbliebenen sechs Atomkraftwerke (Ende 2021 und Ende 2022 jeweils drei) und die daraus resultierende Versorgungsunsicherheit. Ziel ist, die Leistung dieser AKWs in Höhe von 64 Gigawattstunden, die für rund elf Prozent des deutschen Stromverbrauchs stehen, durch erneuerbare Energiequellen zu ersetzen.

Eine überschlägige Rechnung zeigt: Ein AKW hat eine Nennleistung von rund 1.400 Megawatt (MW). Im Jahr 2020 hatte eine neue Windkraftanlage (WKA) offshore rund 6,8 MW und onshore rund 3,4 MW Nennleistung. Für den Ersatz bräuchte man demnach 200 offshore bzw. 400 onshore WKA. Für sechs AKWs müsste man zum Ausgleich den Nettoneuzubau in den nächsten 15 Monaten ungefähr um den Faktor 12 erhöhen. Auch inklusive neuer Photovoltaikanlagen ist es unmöglich, diese Lücke durch erneuerbare Energien zu schließen. Zudem fährt ein Kernkraftwerk etwa 90 Prozent der Zeit mit Volllast, während die durchschnittliche Auslastung von Windkraftanlagen zwischen 10 und 50 Prozent schwankt. Bei der Stromerzeugung aus Photovoltaik sind die Relationen noch extremer. Deshalb werden wohl Kohle und Gas noch mehr zur Versorgung hochgefahren werden müssen, was die Emissionsziele stark gefährdet. Trotzdem dürfte es in Deutschland nach der Abschaltung der AKWs zeitweise zu einer größeren Unterversorgung aus inländischen Quellen kommen als in der Vergangenheit, womit eine größere Preisvolatilität am Strommarkt einhergehen dürfte. Importe aus Nachbarländern, größtenteils aus fossilen und nuklearen Quellen, sollten diese Versorgungslücke dann allerdings ausgleichen können.