Zu viel Angst vor steigenden Zinsen – Risiken für Aktien begrenzt

- Bull-Markt unverändert intakt,

- aber derzeit taktisch Risikoreduktion auf neutral,

- Wachstumsaktien in Schwäche zukaufen

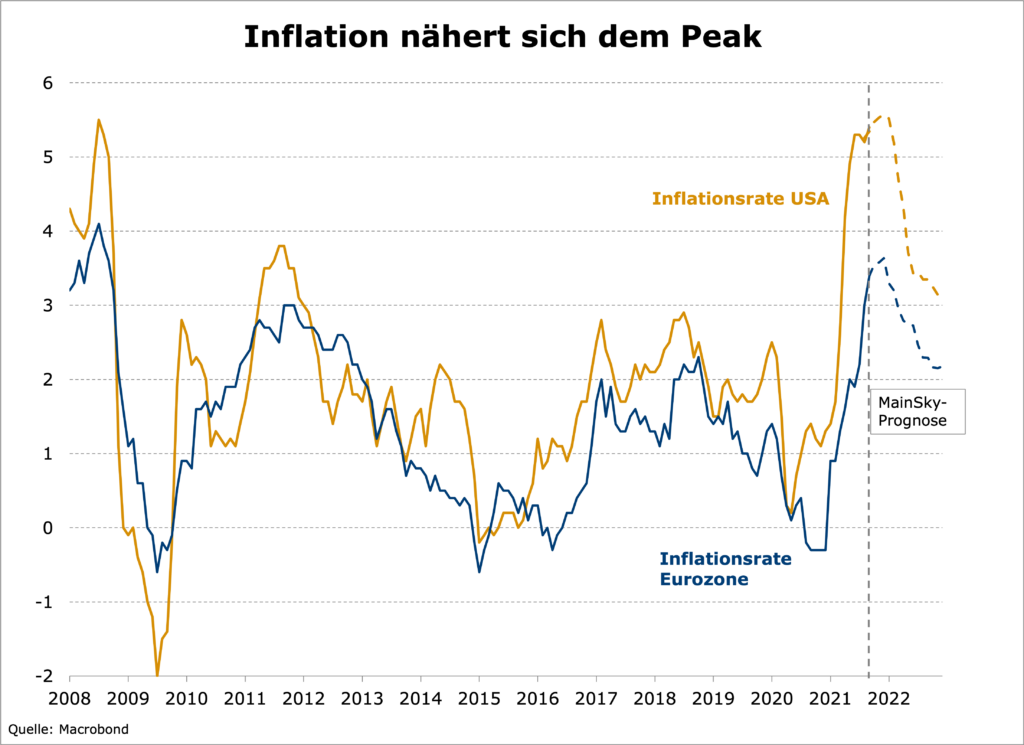

Steigende Energie- und Rohstoffpreise sowie andauernde Probleme in den globalen Lieferketten halten die Inflationsraten hoch und sorgen bei den Notenbanken zunehmend für Nervosität hinsichtlich ihres mittelfristigen Inflationsausblicks. Die steigenden Renditen am US-Anleihemarkt nehmen eine zeitnahe Straffung der Geldpolitik durch die Fed vorweg und führen am Aktienmarkt zu einer nachlassenden Dynamik. Zwar dürfte die Fed noch in diesem Jahr damit beginnen, die Asset-Käufe zu reduzieren (Tapering), allerdings halten wir die derzeitige Markteinschätzung für anschließende Zinserhöhungen für zu aggressiv. Es gilt unverändert, dass die Teuerung primär auf Probleme bzw. Verknappungen auf der Angebotsseite zurückgeht, die nicht von der Geldpolitik gelöst werden können. Die aktuell hohe Inflation sowie der Anstieg der Energiepreise sollten sich dämpfend auf die Nachfrage auswirken und damit Zweitrundeneffekte verhindern, so dass die Notenbanken weniger restriktiv als derzeit erwartet agieren werden. Daher halten wir am Aktienmarkt die Risiken nach unten für begrenzt und eine Aktienuntergewichtung aus Sorge vor steigenden Zinsen für unangemessen. Im Gegenteil: Sollte die Fed ihre restriktive Rhetorik aufgrund eines schwächeren Wachstums und nachlassenden Inflationsdrucks wieder aufgeben, dürfte sich die Aufwärtsbewegung mit neuen Hochs in den großen Aktienindizes fortsetzen.

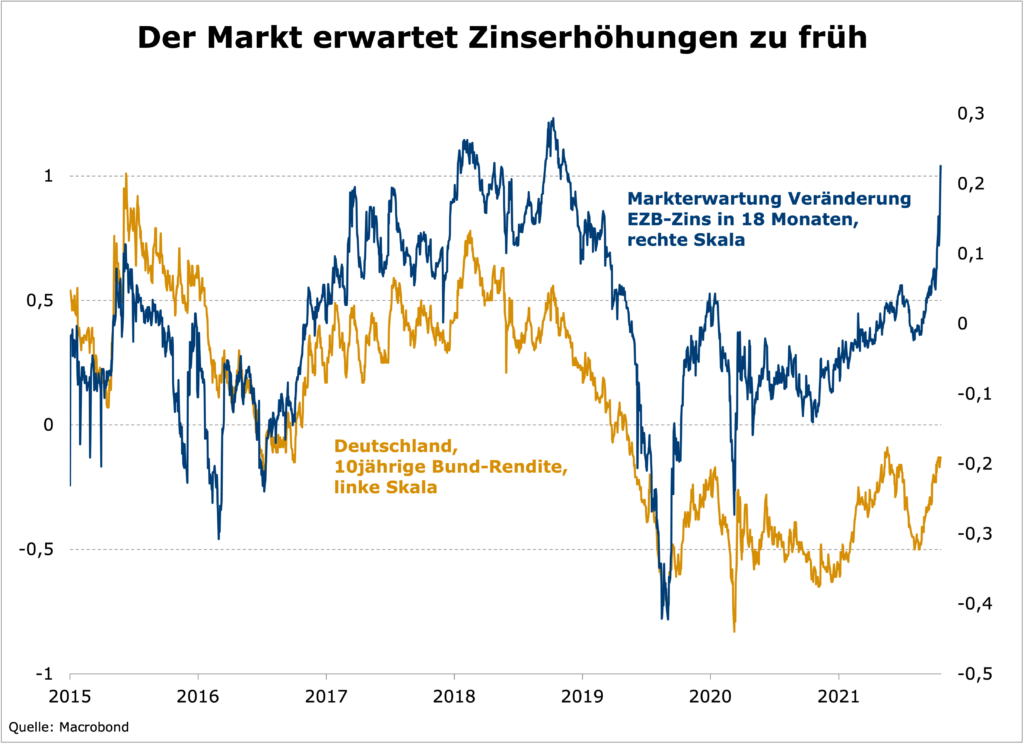

Geldpolitik: Wie von uns schon seit längerem antizipiert, dürfte die US-Notenbank noch in diesem Jahr das monatliche Volumen ihres Anleihekaufprogramms reduzieren. Dies sollte aber nur einen limitierten negativen Liquiditätseffekt haben. QE führte in den vergangenen Monaten primär zu Verzerrungen am US-Geldmarkt und zu hohen Überschussreserven bei der Fed, aber trug kaum mehr dazu bei, die Finanzierungsbedingungen zu verbessern. Die Federal Reserve sollte und wird dieses Instrument deshalb beenden. Wir sind unverändert aber auch der Meinung, dass das Thema Leitzinsen losgelöst von QE zu betrachten ist und halten die Erwartung von Zinserhöhungen bereits im kommenden Jahr für zu aggressiv, auch wenn sich dies mit den FOMC-Projektionen aus dem September-Meeting deckt. Wir sind der Ansicht, dass der Inflationsschub der letzten Monate in den entwickelten Volkswirtschaften das Pendel zu weit in Richtung Zinserhöhung hat ausschlagen lassen. Verstärkt wurde dies durch die Absicht der Bank of England, bereits im November die Zinsen erhöhen zu wollen. Für Großbritannien erwartet der Markt noch drei weitere Zinserhöhungen im nächsten Jahr. Aus unserer Sicht wäre aber ein solcher Schritt im November schon ein Fehler. Selbst für die Eurozone preist der Markt für die kommenden 18 Monate Zinserhöhungen durch die Europäische Zentralbank von 25 Basispunkten ein – für uns ein unrealistisches Szenario.

Inflation: Was die Inflations-entwicklung angeht, ist es mittlerweile Marktkonsens, dass die Preissteigerungen ein längeres Phänomen darstellen werden. Dies ändert aber nichts an unserer Einschätzung, dass die Teuerung primär auf Probleme bzw. Verknappungen auf der Angebotsseite zurückgeht, die nicht von der Geldpolitik gelöst werden können. Die Geldpolitik kann nur im Falle einer überschüssigen Nachfrage wirksam reagieren, diese sehen wir aber nicht. Im Gegenteil: Sowohl die bereits hohen Inflationsraten als auch die stark gestiegenen Energiepreise wirken wie eine Steuer auf Konsumenten und Unternehmen und dämpfen die Nachfrage. Dies führt dann auch dazu, dass die sogenannten Zweitrundeffekte, die eine Inflationsspirale in Gang setzen könnten, nicht einsetzen. In den USA sind zudem die nachfragestützenden Fiskalprogramme des ‚Cares Act‘ im September ausgelaufen, während die Konsumentenausgaben in der Eurozone noch rund 60 Milliarden Euro unter dem Niveau vor der Corona-Krise liegen.

Konjunktur: Von einem ‚Hard Landing‘ der Konjunktur gehen wir sowohl für die USA als auch für China allerdings nicht aus. Die jüngst für das dritte Quartal gemeldete Wachstumsrate von 4,9 Prozent für das Reich der Mitte sieht zwar auf den ersten Blick besorgniserregend aus, bestätigt aber im Kontext zur rasanten Erholung in den ersten beiden Quartalen lediglich die von uns erwartete wirtschaftliche Beruhigung. Sobald sich eine Entspannung bei den Themen Energieknappheit und die Rohstoffpreisrally abzeichnet, sollte die chinesische Wirtschaft vor allem getrieben vom Export wieder Fahrt aufnehmen können. Zudem erwarten wir, dass die chinesische Notenbank in den nächsten Monaten auf die Wachstumsschwäche mit einer (weiteren) Lockerung der Geldpolitik reagiert.

Auch in den USA sollte sich das Wachstum eher in Richtung Zwei-Prozent-Marke verlangsamen, aber auch hier erwarten wir keine harte Landung. Für die Eurozone sind die Aussichten ebenfalls nicht ungünstig, hier dürfte die Geldpolitik bis auf Weiteres expansiv bleiben bzw. wir erwarten von der Europäischen Zentralbank, dass sie nach dem Ende des PEPP im nächsten Frühjahr entweder das APP erhöhen ober aber ein neues Programm zum Ankauf von Anleihen auflegen wird. Neben der Geldpolitik ist in Europa aber auch die Fiskalpolitik unterstützend bzw. wird in den nächsten Monaten durch die Auszahlung der Gelder des EU Next-Generation-Fund sogar noch unterstützender. Das bedeutet dann, dass die Unternehmensgewinne weiter steigen können, wenn auch etwas langsamer als im Wiedereröffnungsboom nach der Corona-Krise.

Asset Allocation: Was unsere Asset Allokation angeht, haben wir die Aktienquoten im Spätsommer leicht in Richtung neutral abgesenkt. In den kommenden Wochen wird der Markt vermutlich weiterhin seine ‚Richtung suchen‘, wobei wir die Risiken nach unten allerdings für recht gering und eine Aktienuntergewichtung für unangemessen halten. Eine Aufwärtsbewegung mit neuen Hochs in den breiten Indizes sollte dann einsetzen, wenn die Fed ihren ‚hawkishen‘ Politik-Bias aufgibt bzw. der Markt erkennt, dass die Notenbanken nicht so aggressiv wie derzeit erwartet auch auf länger erhöhte Inflationsdaten reagieren werden. Die Kombination aus einem schwächeren Wachstum und nachlassenden Angebotsengpässen – wie bereits bei einigen Inflationstreibern wie Halbleitern erkennbar – dürften dafür in den nächsten Wochen der Auslöser sein.

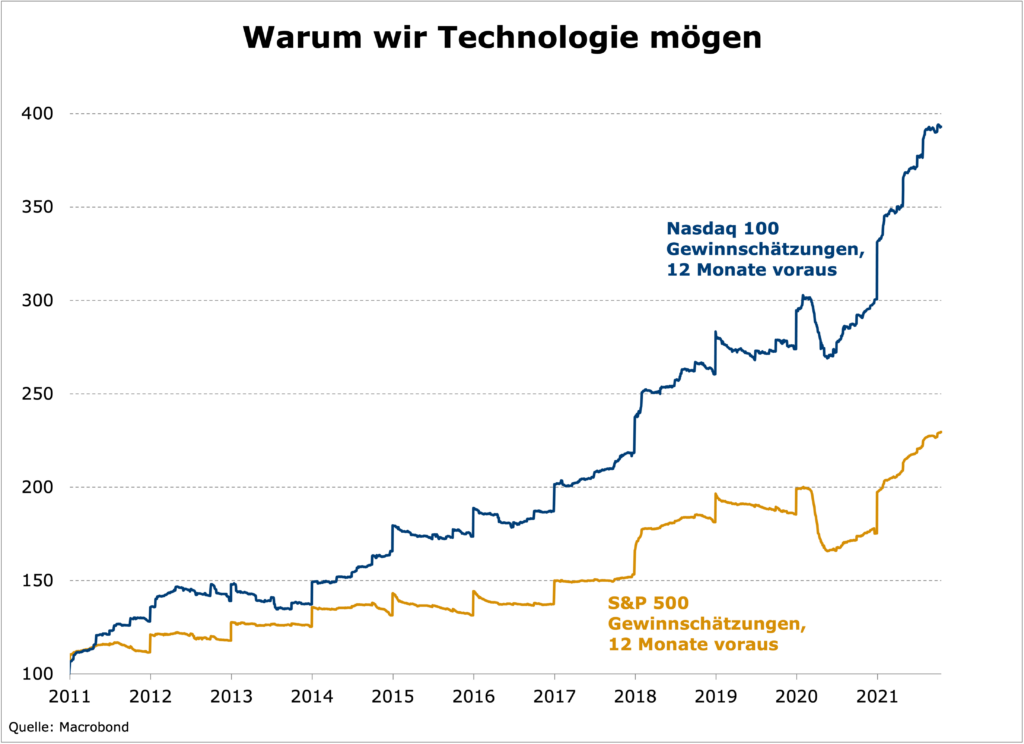

Aktien: Was die Aktien-allokation angeht, fühlen wir uns mit einer Mischung von jeweils einem Drittel Wachstumsaktien (primär Technologie), zyklischen Titeln und defensiven Aktien unverändert wohl. Regional konzentrieren wir uns auf Europa, was sich primär für zyklische Titel anbietet, und die USA. Für eine mögliche Aufstockung im Falle einer wieder geldpolitisch lockereren US-Notenbank bieten sich primär Wachstumsaktien an. Diese sind zum einen aufgrund unseres strukturellen Bias zu Technologietiteln ohnehin ein wichtiger Portfoliobestandteil, zum anderen aber sollten diese besonders von einer Beruhigung in der Zinslandschaft profitieren. Die Emerging Markets berücksichtigen wir weiterhin nicht, auch wenn ein Investment in Osteuropa mit dem hohen Russland-Gewicht eine Möglichkeit wäre, um vom Boom in den Energiepreisen zu profitieren.

Renten: Das zwar in den vergangenen Wochen herausfordernde Umfeld für Anleihen rechtfertigt unser Meinung nach aber keinesfalls eine Durationsverkürzung. Aufgrund der deutlich überzogenen Zinserhöhungs-erwartungen sollten sich Bonds im vierten Quartal gut entwickeln. Renditeniveaus von rund 1,7 Prozent in 10-jährigen US-Treasuries und minus 0,1 Prozent in 10-jährigen Bundes-anleihen sind für uns attraktive Niveaus für weitere Durationsverlängerungen. In Europa bevorzugen wir die peripheren Staatsanleihenmärkte, hier insbesondere Italien, gegenüber Bunds. Für IG-Unternehmensanleihen erwarten wir weitgehend stabile Spreads, die eine Übergewichtung gegenüber Staatsanleihen aufgrund des besseren Carrys rechtfertigen. Insgesamt aber sollte der US-Markt aufgrund des höheren Renditeniveaus und der attraktiveren Kurvensteilheit im Vergleich zu Europa übergewichtet werden.

Währungen: Der US-Dollar sollte ebenfalls so lang gut unterstützt bleiben, wie die Fed an ihrer restriktiven Rethorik festhält, oder andersherum ausgedrückt, ein schwächerer Dollar erfordert, dass sowohl die Fed als auch die chinesische Notenbank ihren restriktiven Politik-Bias aufgeben.