Inflationsangst – Nur der nächste Sturm im Wasserglas

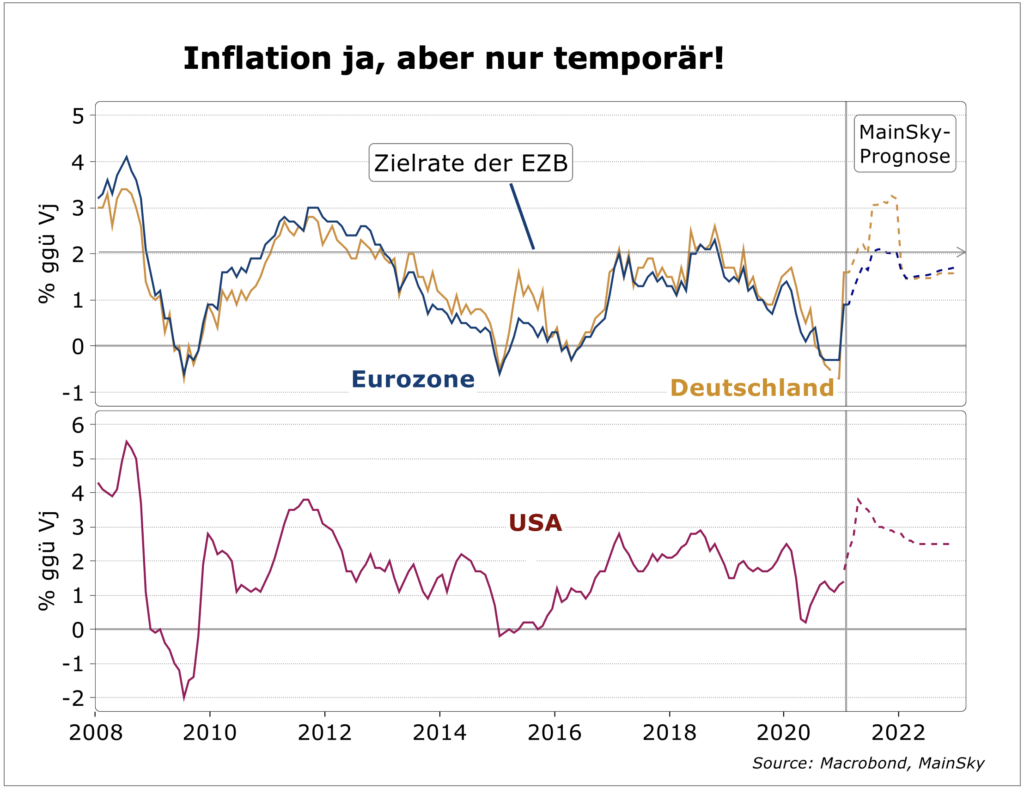

Die jetzt aufgekommene Inflationsangst wird zunächst einmal nicht so schnell wieder aus dem Markt verschwinden, wie sie gekommen ist. Die massiven geld- und fiskalpolitischen Reaktionen auf die Corona-Krise in Kombination mit steigenden Rohstoffpreisen und ersten Engpässen in einigen Sektoren sorgen in der Tat für einen starken zyklischen Inflationsdruck. So dürfte die Inflation in den USA im April auf 3,8 Prozent steigen. In der Eurozone sollte im Sommer die Zwei-Prozent-Marke leicht überstiegen werden, in Deutschland erwarten wir für den Herbst Inflationsraten von deutlich über drei Prozent. Gerade in den USA dürfte das Risiko einer konjunkturellen Überhitzung durch das Zusammentreffen der Fiskalprogramme und dem Ende der Pandemie, das mit einem Freisetzen der Überschussersparnisse der Haushalte einhergehen wird, die Inflationssorgen über den Sommer kaum abklingen lassen. Dennoch: Strukturell halten wir unverändert an unserer Einschätzung eines disinflationären Umfelds fest, das seit Jahren eines unserer Schlüsselthemen ist. Die nun aufgekommenen Inflationssorgen sind ein nächster Sturm im Wasserglas, der – wenn auch nicht in den kommenden Monaten – aber vorüberziehen wird. Langfristig dürften sich die Renditen für 10-jährige US-Staatsanleihen wieder auf einem Gleichgewichtsniveau geringfügig über null Prozent und für Bundesanleihen unter der Nulllinie einpendeln.

Zyklisch und temporär, aber nicht strukturell

Zunächst einmal ist es wichtig, die Inflationsdynamik einzuordnen. Der in den kommenden Monaten anstehende Inflationsdruck ist zyklisch und temporär, nicht strukturell. Er resultiert primär aus höheren Energie- und Rohstoffpreisen aufgrund der Wachstumserholung sowie Preisanpassungen und Nachfrageverschiebungen im Zuge der Corona-Pandemie wie der Knappheit in einigen Märkten wie z.B. Halbleitern. Diese Preisanpassungen sollten sich auch nach dem Ende des Lockdowns im Dienstleistungsbereich fortsetzen. Basiseffekte wie die Rücknahme der Mehrwertsteuersenkung in Deutschland tragen ihr Übriges zu steigenden Teuerungsraten bei.

Trumps Steuersenkungen zum Vergleich

In den USA zeigt eine tiefere Analyse zudem, dass das Biden-Programm weit weniger stimulativ ist als allgemein angenommen. Das Congressional Budget Office (CBO) schätzt, dass die Ausgaben in 2021 lediglich 1.100 Milliarden US-Dollar betragen werden. Davon sind rund die Hälfte direkte Hilfen in Form von Schecks an Haushalte, die letztlich wie Steuersenkungen wirken. Allerdings sind die wirtschaftlichen Effekte einmaliger Steuersenkungen zumeist vernachlässigbar. Sie führen zu keinem nachhaltigen Wachstum, im besten Fall schaffen sie einen kurzfristigen Impuls. Wahrscheinlich aber noch nicht einmal das, weil sie zu einem großen Teil gespart werden. In diesem Zusammenhang ist es interessant, sich nochmals „Trumps Steuerexperiment“ aus dem Jahr 2017 anzusehen. Auch dieses hat damals große Inflationsängste hervorgerufen. Die Steuersenkungen hatten ein Volumen von rund 1,1 Billionen Dollar, also von der Größe her ähnlich wie Bidens Programm. Allerdings waren diese „dauerhaft“, während Bidens Einkommenssubventionen nur „vorübergehend“ sein werden. Obwohl Trumps Steuersenkungen darauf abzielten, sowohl Unternehmensinvestitionen als auch Verbraucherausgaben anzukurbeln, trugen sie nur wenig zum BIP-Wachstum bei. Es besteht kein Zweifel daran, dass sie die Gewinne nach Steuern für Unternehmen erhöht, Aktienrückkäufe beschleunigt und einen Boom am Aktienmarkt ausgelöst haben, aber sie haben keinen Boom bei den Investitionen und schon gar nicht höheres Wachstum sowie Inflation ausgelöst.

Digitalisierung verhindert strukturelle Inflation

In Europa ist das Bild ohnehin ein völlig anderes. Die Eurozone stimuliert fiskalpolitisch weniger als die USA und das Budgetdefizit ist geringer. Zudem ist das Output-Gap viel höher als in den USA und das Wachstum geringer, so dass hier auf Jahre kaum Inflationsdruck entstehen wird. Das strukturelle Inflationsbild bleibt unserer Ansicht nach weiter disinflationär. In allen großen Wirtschaftsräumen fallen die Kerninflationsraten im Trend – im Übrigen auch in Asien und China, wo dies aufgrund der Wachstumsdynamik am wenigsten zu vermuten wäre. Dabei erachten wir die Digitalisierung, die sich durch die Corona-Krise massiv beschleunigt hat, als den wichtigsten strukturellen Disinflationstreiber der nächsten Jahre, der damit die Globalisierung als Treiber der vergangenen 20 Jahre ablöst.

Baldige Beruhigung am Rentenmarkt

An den Rentenmärkten, die in den vergangenen Wochen einen starken Aufwärtsdruck in den Renditen erlebten, dürfte bald Beruhigung einkehren. Zum einen ist der bevorstehende Anstieg in den Inflationsraten weitgehend eingepreist, wie auch die Inflation Swaps für die USA zeigen. Zum anderen sollte auch den Notenbanken an einer Beruhigung der Lage gelegen sein. Die Fed dürfte sich unverändert gegen die Erwartung einer Zinserhöhung bereits in 2022 stellen. Und in Europa hat die EZB klar signalisiert, dass ihr an einer Verschlechterung der Finanzierungsbedingungen nicht gelegen ist. Christine Lagarde dürfte diese Aussage auf der heutigen Pressekonferenz wiederholen. Zudem hat die EZB im Rahmen ihres PEPP zurzeit lediglich Anleihen im Wert von knapp 800 Milliarden Euro erworben und somit noch über 1.000 Milliarden Euro in Reserve. Zudem hat sie jederzeit die Möglichkeit, die Anleihekäufe wie bereits in der vergangenen Woche temporär zu erhöhen.

In der zweiten Jahreshälfte könnte die Entwicklung der US- und Euro-Rentenmärkte weiter divergieren, sollte sich die US-Konjunktur wie von uns erwartet dynamischer als in Europa erholen und sich die Finanzierung der US-Budgetdefizite als eine größere Belastung für den Markt erweisen. Die Folge wäre eine weitere Ausweitung des US-Treasury/Bund-Rendite-Spreads und ein stärkerer US-Dollar. Aber auch diese Entwicklung sollte lediglich temporär sein – unter dem Strich sehen wir kein strukturell steigendes Inflationsrisiko und bleiben bei unserer Ansicht, dass sich die Renditen für 10-jährige US-Staatsanleihen langfristig auf einem Gleichgewichtsniveau geringfügig über null Prozent und für Bundesanleihen unter der Nulllinie einpendeln sollten.