Zweite Welle, zweite Chance – Rücksetzer bleiben Kaufgelegenheit

Auch wenn die aktuelle Entwicklung bei den Neuinfektionen in Europa auf den ersten Blick durchaus beunruhigende Rekordwerte zeigt, ist die Situation dennoch anders zu bewerten als noch im Frühjahr. Aufgrund der langsameren Zunahme positiver Testungen und Hospitalisierungen, der zumeist verfügbaren freien Krankenhauskapazitäten sowie mehr Wissen über den Covid-19-Krankheitsverlauf ist auch bei nochmals höheren Fallzahlen nicht mit einem synchronisierten geographisch ausgedehnten zweiten Lockdown zu rechnen. Zwar bestehen für den Konsum und Dienstleistungssektor aufgrund weiterer, gezielter Einschränkungen der sozialen Aktivitäten Abwärtsrisiken, aber die Erholung der globalen Wirtschaft sollte sich mit der Industrie als Wachstumstreiber fortsetzen können. Neben der „perma-expansiven“ Geld- und Fiskalpolitik kommt eine deutliche Unterstützung für die globale Industrie derzeit aus China. Zudem dürfte spätestens im ersten Quartal 2021 ein sehr volumenstarkes neues Fiskalpaket in den USA verabschiedet werden, was Konjunktur, Unternehmensgewinne und Aktienkurse stützen sollte. Technologie und Gesundheit bleiben unsere Schlüsselthemen, ihren Anteil aber haben wir jüngst etwas reduziert. Im Gegenzug haben wir klassische zyklische Titel ins Portfolio aufgenommen.

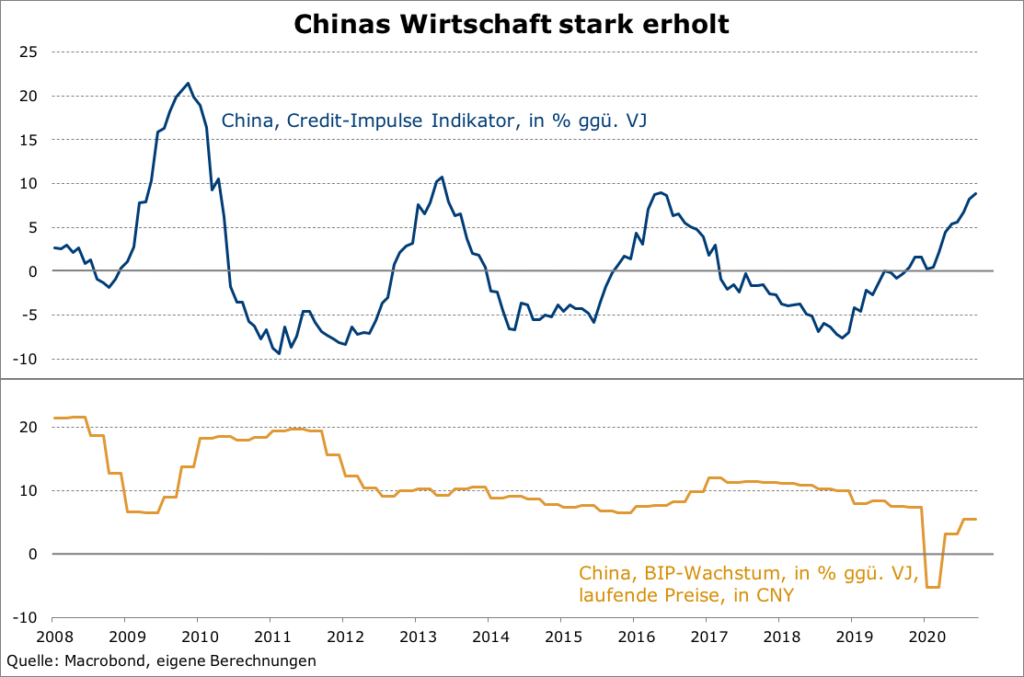

Konjunktur: Wie schon im Frühjahr blicken die Investoren wieder gespannt auf die täglich gemeldeten Neuinfektionen mit dem Coronavirus. Die Politik reagiert entsprechend auf die steigenden Zahlen und verschärft zumindest ihren Ton, in einigen Ländern Europas aber auch schon wieder die Einschränkungen des öffentlichen und gesellschaftlichen Lebens. Damit wächst an den Finanzmärkten die Angst vor einem „zweiten Lockdown“ mit einem Abwürgen der konjunkturellen Erholung nach dem ersten nahezu kompletten Herunterfahren im Frühjahr. Auch wir sehen die Lage in Europa zwar als besorgniserregend an, aber nicht als dramatisch. Da sich das soziale Geschehen nun wieder vermehrt in Innenräumen abspielen sollte, ist zwar mit weiter ansteigenden Infektionszahlen zu rechnen. Aufgrund milderer Krankheitsverläufe, ausreichenden Krankenhauskapazitäten sowie viel mehr Wissen über das Virus ist aber auch bei nochmals massiv höheren Fallzahlen kein synchronisierter geographisch ausgedehnter Lockdown wie im Frühjahr zu erwarten. Vielmehr dürften weitere, gezielte Einschränkungen der sozialen Aktivitäten – insbesondere im Reiseverkehr, in der Gastronomie, im Veranstaltungsbereich sowie ausgeweitete Maskenpflichten – erfolgen. Damit bestehen zwar über den Winter für den Konsum und den Dienstleistungssektor Abwärtsrisiken, aber die Erholung der globalen Wirtschaft sollte sich fortsetzen können, wobei die Industrie zum Wachstumstreiber werden dürfte. Deutliche Unterstützung für die globale Industrie kommt derzeit aus China. Hier wird die Wirtschaft sehr stark über Infrastrukturinvestitionen stimuliert. Der Credit Impulse-Indikator hat deutlich in den positiven Bereich gedreht. Zudem zeigt sich der Export stark. Für das Gesamtjahr 2020 haben wir unsere Wachstumserwartung deshalb auf 2,4 Prozent erhöht, im kommenden Jahr könnte die chinesische Wirtschaftsleistung sogar wieder um knapp acht Prozent zulegen.

Wichtig für einen weiterhin positiven Konjunkturausblick ist auch die Verabschiedung eines neuen Fiskalpaketes in den USA. Zwar sind die Chancen dafür noch vor der Wahl auf unter 50 Prozent gesunken, dafür sollte aber dann im ersten Quartal 2021 ein sehr volumenstarkes Programm auf den Weg gebracht werden.

Geld- und Fiskalpolitik: Eine der wichtigsten Veränderungen in den makroökonomischen Rahmenbedingungen der letzten Monate lag in der Strategieanpassung der US-Notenbank. Die Neuinterpretation des Inflationsziels hin zu einem ‚Durchschnittsziel‘ und die stärkere Berücksichtigung des Beschäftigungsziels bedeuten in der Summe, dass sich der Zeitpunkt für eine mögliche Zinserhöhung massiv nach hinten verschiebt. Mit der Neudefinition ihrer Strategie nimmt die Fed ähnlich wie beim Start von Quantitative Easing (QE) in 2010 eine globale Vorreiterrolle ein. Allein schon, um eine Aufwertung ihrer Währungen zu verhindern, stehen sowohl die Europäische Zentralbank als auch die Bank of England unter Druck, einen ähnlichen Weg einzuschlagen. Wir erwarten, dass die EZB ihr PEPP im Dezember erneut erhöhen und in 2021 im Rahmen ihres Strategie-Reviews wie die Fed die Zielvariablen ihrer Politik erweitern wird. Letztlich bedeutet dies eine Festschreibung eines ‚perma-expansiven‘ geldpolitischen Umfeldes für mehrere Jahre.

Aktien: An den Aktienmärkten haben zwei Schlüsselentwicklungen weiterhin Bestand. Zum einen zeigt sich unverändert eine starke Differenzierung in der Gewinnentwicklung, wobei die ‚Pandemiegewinner‘ Technologie und Health Care sowie einige defensive Sektoren wie Consumer Staples und Communication Services in der Gewinnerwartung für 2021 mittlerweile auf oder über dem Niveau vom Jahresbeginn liegen. Zum anderen unterstützen die expansive Geldpolitik bzw. das Niedrigzinsumfeld die (hohen) Bewertungen an den Aktienmärkten (gemessen an den historischen KGVs). Auch hier ist vor dem Hintergrund unseres Notenbankausblicks keinesfalls von einer Abnahme, sondern eher eine Zunahme des Supports auszugehen. Unser strategischer Aktienmarktausblick bleibt damit unverändert positiv. Der von uns erwartete synchronisierte Aufschwung der globalen Industrie bevorzugt auf sektorseitig klassische Industriesektoren und auf regionaler Basis Industrie- und exportgetriebene Volkswirtschaften. Wir tragen dieser veränderten Dynamik sowie der massiven Outperformance von Wachstumsaktien Rechnung, indem wir unser Aktienexposure partiell in diese Bereiche verschieben. Zwar bleiben Technologie und Gesundheit Schlüsselthemen, der Anteil aber wurde im Vergleich zum Sommer etwas reduziert. Im Gegenzug haben wir den Anteil klassischer zyklischer Titel im Portfolio erhöht. Dazu wurde auch das Exposure in den Schwellenländern Asiens aufgestockt – einer Region, die stark von der Erholung der globalen Industrie profitieren sollte. Gemieden werden weiterhin Bankentitel.

Wegen der bevorstehenden US-Wahl sehen wir keinen Grund, die Risiken auf der Aktienseite zu reduzieren. Zum einen preist der Markt bereits eine hohe Unsicherheit ein, wie sich unter anderem anhand der inversen VIX-Kurve ablesen lässt. Unabhängig vom Wahlergebnis sollte diese Unsicherheit nach der Wahl wieder abnehmen, was tendenziell positiv für die Aktienmärkte ist. Für bestimmte US-Sektoren dürfte die Wahl allerdings eine Relevanz haben. Unsere Analyse zeigt, dass der Technologiesektor die stärkste Korrelation mit Veränderungen in den Umfragewerten für den amtierenden Präsidenten Donald Trump besitzt. Für den Fall seiner Abwahl sollte dieser Sektor zumindest temporär underperformen und vice versa. Auch vor diesem Hintergrund fühlen wir uns mit der ausgewogeneren Struktur auf der Aktienseite wohl.

Renten: Am Geldmarkt werden die Zinsen durch die Zusagen der Notenbanken fixiert, noch auf Jahre hinaus am derzeitigen Niveau festzuhalten. Am Bondmarkt haben die Notenbanken allerdings Mühe, die Anleihenflut aufzunehmen und somit die Zinsen zu stabilisieren. In den USA liegen die Nettoemissionen auch nach Berücksichtigung der Fed-Käufe von USD 80 Mrd. pro Monat derzeit bei ca. 130 Mrd. USD, was das höchste Niveau seit 2011 darstellt. Darin ist ein neues Konjunkturprogramm noch nicht berücksichtigt. Somit drohen die Renditen am langen Ende der Kurve (weiter) zu steigen, weshalb wir unverändert erwarten, dass die Fed demnächst auf eine direkte Festschreibung der Renditen einschwenken wird (Yield Curve Control).

Auch für die EZB erwarten wir, dass das PEPP im Dezember nochmals aufgestockt wird. Somit sollte es den Notenbanken bis in den 10-jährigen Bereich gelingen, die Renditen stabil zu halten, weshalb wir weiterhin wenig Volatilität im Bund- und US-Treasury-Markt erwarten. Den Laufzeitbereich über zehn Jahren meiden wir aber.

Corporate Bonds sehen wir unverändert positiv. Sie profitieren zum einen von der Konjunkturerholung, zum anderen aber auch von den direkten Ankäufen der Notenbanken und den erfolgreichen Bemühungen, auch strukturell angeschlagene Sektoren (wie z. B. Banken) liquide und solvent zu halten.

Währungen: An den FX-Märkten fällt auf, dass sich der Euro handelsgewichtet seit 2016 deutlich stärker präsentiert als gegenüber dem US-Dollar, d.h. die letzten Jahre waren durch eine Dollarstärke gekennzeichnet. Wir erwarten, dass sich die Dollarstärke weiter abbaut. Langfristig gehen wir tendenziell von einer Seitwärtsbewegung oder einem leicht schwächeren US-Dollar gegenüber dem Euro aus. Wir halten das USD-Exposure somit moderat, allerdings ist eine gewisse USD-Quote aus Diversifikationsgesichtspunkten in den Portfolien unverändert sinnvoll. Gegenüber vielen Währungen der Emerging Markets ist der Euro aber mittlerweile sehr teuer, so dass darin zum Teil Performancepotenzial (z.B. in MXN und RUB) liegt.