Konjunkturelle Erholung geht in die nächste Phase

Die Angst vor einer zweiten Covid-19-Infektionswelle hat die Aktienmärkte in den vergangenen Tagen unter Druck gebracht. Zwar erwarten auch wir saisonal getrieben weiter steigende Infektionszahlen in Europa und Nordamerika, aber bei weitem keine vergleichbare Dynamik wie im Frühjahr und auch keinen erneuten geographisch ausgedehnten Lockdown. Damit sollte sich die Erholung der globalen Wirtschaft fortsetzen, wobei in der nächsten Phase die Industrie zum Wachstumstreiber werden dürfte, während der Konsum über den Herbst und Winter von Abwärtsrisiken gekennzeichnet sein wird. Die jüngste Zunahme der Volatilität an den Aktienmärkten sehen wir als Folge einer zeitlich begrenzten Korrektur sowie Ausdruck der veränderten Wachstumstreiber. Wir halten an unserem strategisch optimistischen Aktienmarkt-Ausblick und unserem Schlüsselthema Technologie als Pandemie-Gewinner fest, passen aber die regionale und sektorale Portfolioausrichtung den veränderten Rahmenbedingungen an.

In vielen Ländern Europas steigen die Sars-CoV-2-Fallzahlen seit ein paar Wochen spürbar an und schüren Ängste vor einer „zweiten Welle“ mit erneuten Lockdowns. Der Anstieg der positiven Testungen vollzieht sich jedoch zumeist relativ langsam. Zudem handelt es sich im Durchschnitt um jüngere Menschen, die mit geringerer Wahrscheinlichkeit schwer erkranken. Der Schutz der gefährdeten Personengruppen scheint ebenfalls besser zu funktionieren. Darüber hinaus sorgen bessere medizinische Behandlungsmöglichkeiten für weniger Todesfälle. Die derzeitigen Hospitalisierungen befinden sich mit wenigen Ausnahmen auf niedrigem Niveau. In Deutschland müssen relativ stabil rund 350 Covid-19-Erkrankte pro Woche in Krankenhäusern behandelt werden. Dies entspricht einem Anteil zwischen drei und vier Prozent der positiv getesteten Menschen. Problematischer erscheint die Lage in Spanien und in Frankreich mit erheblich höheren Fallzahlen und Hospitalisierungen. Allerdings liegen auch hier die Werte deutlich unter denen aus dem Frühjahr und der Anstieg vollzieht sich erheblich langsamer.

Besorgniserregend, aber nicht dramatisch

Entsprechend ist die Lage in Europa zwar besorgniserregend, aber nicht dramatisch. Da sich das soziale Geschehen nun wieder vermehrt in Innenräumen abspielen sollte, ist zwar mit weiter ansteigenden Infektionszahlen zu rechnen. Aufgrund milderer Krankheitsverläufe, ausreichenden Krankenhauskapazitäten sowie viel mehr Wissen über das Virus ist aber auch bei nochmals massiv höheren Fallzahlen kein synchronisierter geographisch ausgedehnter Lockdown wie im Frühjahr zu erwarten. Vielmehr dürften gezielt soziale Aktivitäten z.B. im Reiseverkehr, in der Gastronomie und im Veranstaltungsbereich eingeschränkt und die Maskenpflicht ausgeweitet werden. Ausgangsbeschränkungen sollten hingegen nur lokal und zeitlich sehr stark begrenzt erfolgen.

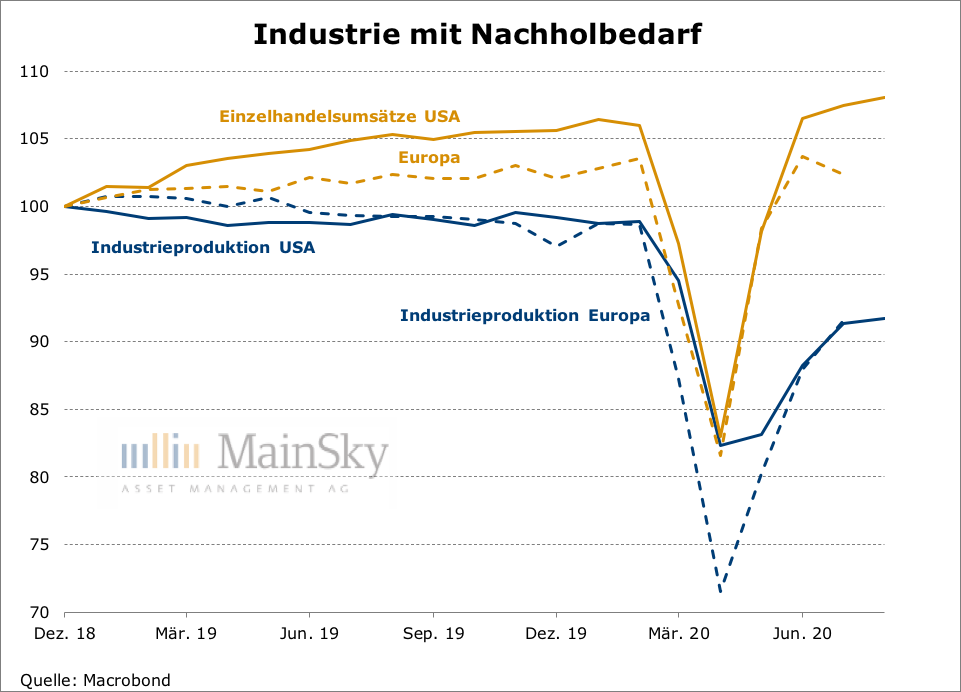

Industrielle Erholung dürfte sich fortsetzen

Vor diesem Hintergrund sollte sich die konjunkturelle Erholung fortsetzen, wobei sich der Wachstumstreiber weg vom Konsum hin zur Industrie verschieben dürfte. In der ersten Phase der Erholung im Frühsommer sorgte nach Ende des Lockdowns und verstärkt durch die fiskalischen Unterstützungsmaßnahmen der Konsum für ein sich verbesserndes Wachstumsumfeld. So erreichten die Einzelhandelsumsätze sowohl in den USA als auch in der Eurozone schon im Juni ihr Vorkrisenniveau. Die Industrieproduktion hingegen erholte sich vergleichsweise schleppend und liegt noch immer rund acht Prozent unter diesem Niveau.

Der industrielle Aufschwung dürfte sich in den kommenden Monaten aber fortsetzen. So wurde die Erholung zuerst von China getrieben und erscheint mittlerweile global synchronisiert. Aufgrund der Exportintensität der Industrie sowie der international verwobenen Lieferketten kann sich der Aufschwung gegenseitig verstärken. So zeigt beispielsweise die US-Industrie zunehmend Stärkesignale. Das „Chemical Activity Barometer“, historisch ein guter Vorlaufindikator für die Industrie sowie der ISM-Index sind zuletzt kräftig gestiegen. Darüber hinaus sind die Auftragseingänge im ISM im August auf den höchsten Stand seit 2004 geklettert. Zielgenauere Maßnahmen zur Eindämmung der Epidemie die Industrie sollten im Gegensatz zum Frühjahr mit Fabrikschließungen in großem Stil diese positive Entwicklung nur wenig beeinflussen.

Abwärtsrisiken für Konsum und Dienstleistungen

Hingegen haben die Abwärtsrisiken für den Konsum in Europa sowie Nordamerika deutlich zugenommen. So sind in den USA Teile der Transfers an die Haushalte aus dem Fiskalprogramm vom Frühjahr ausgelaufen. Ohne ein weiteres Konjunkturprogramm droht sich der Konsum abzuschwächen. Dies gilt umso mehr für den Fall, dass die Corona-Infektionen erneut deutlich steigen und mit einer Verschärfung von „Social distancing“-Maßnahmen einhergehen. In Europa dürfte der Anstieg der Fallzahlen temporär auf dem Konsum lasten, da sowohl die Staaten das gesellschaftliche Leben oder auch die Menschen sich selbst wieder mehr einschränken. Besonders gefährdet bleiben aufgrund der Reisebeschränkungen sowie Quarantänemaßnahmen der Tourismus, im Hinblick auf die kältere Jahreszeit aber auch die Gastronomie sowie der stationäre Einzelhandel. Geographisch erscheinen Länder wie Spanien, in denen das Infektionsgeschehen erheblich angezogen hat, aufgrund ihrer Abhängigkeit vom internationalen Tourismus am meisten gefährdet.

Stärkere Korrekturanfälligkeit der Aktienmärkte

An den Aktienmärkten sorgt dieses Umfeld temporär erhöhter Wachstumsrisiken für eine stärkere Korrekturanfälligkeit. Unser strategisches Bild gestaltet sich jedoch unverändert. Der Mix aus sehr lockerer Geld- und unterstützender Fiskalpolitik, einem Abflauen der Pandemiedynamik nach einem saisonal schwierigeren Herbst/Winter und einer dann wahrscheinlichen Verfügbarkeit von Impfstoffen sollte für eine anhaltende Wirtschaftserholung auf globaler Basis sorgen. Diese trifft auf eine zunehmende finanzielle Repression mittels negativer Realrenditen, die die Bewertung fast jeglicher Finanzaktiva unterstützt. In der Folge zeichnet sich ein freundliches Umfeld für risikobehaftete Aktiva auf strategischer Basis ab, größere Rückschläge bleiben Nachkaufgelegenheiten.

Industrie-Sektor als Opportunität, Technologie bleibt Schlüsselthema

Gleichzeitig dürften die veränderten Wachstumstreiber (weg vom Konsum/Dienstleistungen hin zur Industrie) die Performance-Unterschiede auf Sektor- und regionaler Ebene akzentuieren. So weisen Industrie-Sektoren unseres Erachtens derzeit ein attraktiveres Risiko-Ertrags-Profil auf. Auf regionaler Basis gehen Industrie- und Export- getriebene Volkswirtschaften mit relativ stärkeren Aktienmärkten einher. So gehören in Europa auf Basis der MSCI-Länderindizes Deutschland die Schweiz, die Niederlande und Schweden zu den stärksten Performern. Hingegen zeigen Indizes der weniger vom Export abhängigen, aber gleichzeitig stärker vom Virus betroffenen Länder wie Frankreich, Italien, Großbritannien und Spanien gerade in den letzten Wochen eine deutlich schwächere Performance. Auch global weisen Industrieländer mit einem stark exportlastigen Unternehmenssektor, die zusätzlich das Virus unter Kontrolle halten, wie z.B. Südkorea, Taiwan, China, Japan eine überdurchschnittliche Aktienmarktperformance auf. Diese unterschiedlichen Entwicklungen dürften sich in den nächsten Monaten verstärken. Somit verfolgen wir auf der Aktienseite derzeit eine Barbell-Strategie. Einerseits sind in unserem Portfolio weiterhin die strukturellen Corona-Gewinner Technologie als das Schlüsselthema und auch Health Care signifikant vertreten, wobei wir den Anteil im Vergleich zur sehr ausgeprägten Gewichtung im Sommer zuletzt etwas reduziert haben. Im Gegenzug wurde der Anteil klassisch zyklischer Titel im Portfolio erhöht, ebenso wurde das Exposure in den Schwellenländern Asiens aufgestockt. Gemieden werden weiterhin Bankentitel.