Die neue Dominanz der Fiskalpolitik

Willkommen in der neuen Welt! Die Fiskalpolitik hat mit der Corona-Krise die Rolle als wesentlicher Makro-Stabilisator übernommen. Für die Geldpolitik ist stattdessen eine neue Rolle vorgesehen – sie wird in den nächsten Jahren gebraucht, um die Zinsen niedrig zu halten (bzw. zu deckeln), um der Fiskalpolitik die „kostengünstige“ Ausweitung der Defizite zu ermöglichen. Die Implikationen für die Rentenmärkte sind vielfältig. Es erwartet uns eine weitere Dekade im Zeichen des Verzichts auf Erhöhungen des Kurzfristzinses, faktisch gedeckelte Zinsen bis in den 10-jährigen Bereich sowie eine spürbare Outperformance von Realzinsanleihen gegenüber konventionellen Bonds. Zudem wird der Markt für Green Bonds massiv wachsen.

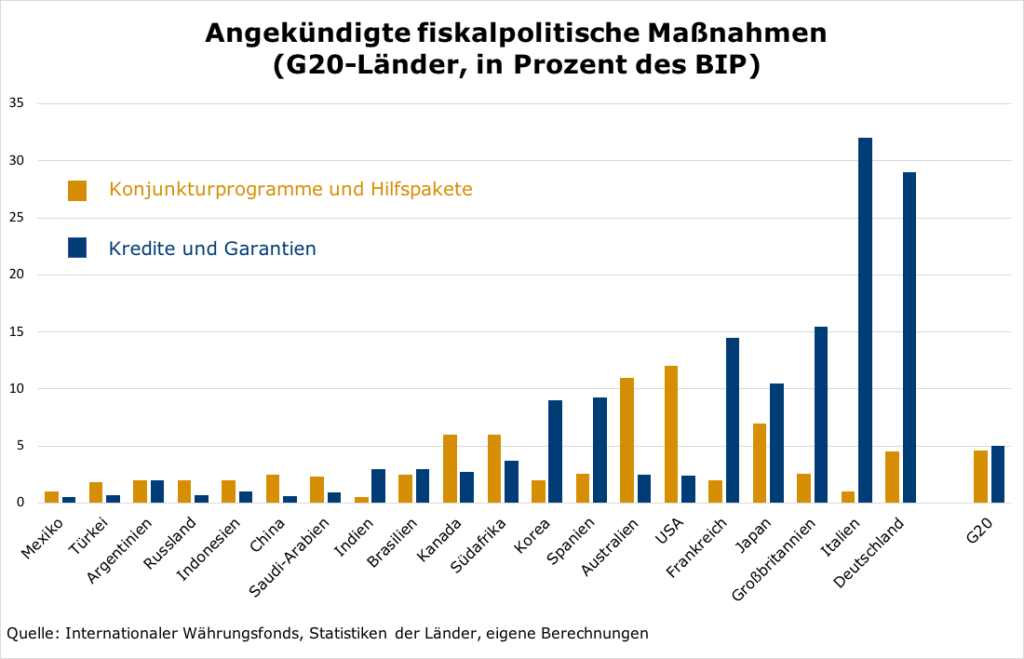

Covid-19 hat eine fiskalische Reaktion ausgelöst, die bislang in Friedenszeiten beispiellos ist. Damit sind wir in einer neuen Welt angekommen, in der die Fiskalpolitik die Rolle als wesentlicher Makro-Stabilisator übernommen hat. Der Grundstein für den Übergang von der monetären zur fiskalischen Dominanz wurde allerdings bereits schon vor der Corona-Krise gelegt, allerdings ist der Prozess nun massiv beschleunigt worden. Deutlich wird dies beim Vergleich der Reaktionen z.B. in Deutschland und den USA auf die Finanzmarktkrise 2008 und auf die Corona-Krise. Ohne die „automatischen Stabilisatoren“ lagen die Defizite damals bei null Prozent für Deutschland und 3,5 Prozent für die USA, heute sind es 15 bzw. zehn Prozent.

Schaut man sich die G20-Staaten in Summe an, so schätzt der IWF, dass bis zum 13. Mai die angekündigten Konjunkturprogramme (ohne Kredite/Garantien) einen Umfang von 4,4 Billionen US-Dollar und damit rund 4,5 Prozent der Wirtschaftsleistung der G20 erreicht haben.

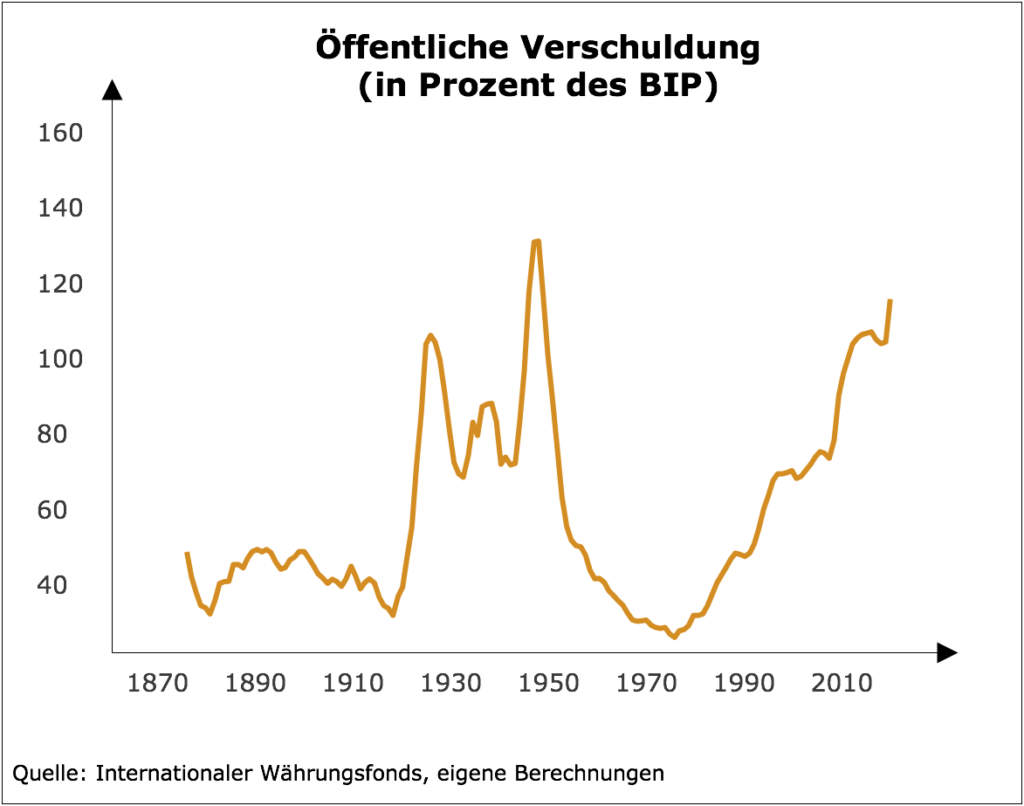

Die Zeit der 2010er Jahre, in der die expansiven makroökonomischen Impulse ausschließlich von der Geldpolitik geliefert wurden und die Fiskalpolitik teilweise sogar restriktiv, d.h. konträr zur Geldpolitik war, ist endgültig Geschichte. Damit einhergehen wird gerade in den entwickelten Volkswirtschaften ein Anstieg der öffentlichen Verschuldung auf Niveaus, welche zuletzt nach dem zweiten Weltkrieg gesehen wurden.

Letztlich ist der Übergang zur fiskalischen Dominanz auch deshalb möglich geworden, weil sich die Sicht auf die Staatsverschuldung in der Wissenschaft verändert hat. Jahrzehntelang lag der Fokus auf Metriken wie z.B. dem Verhältnis der öffentlichen Verschuldung zum BIP, das Ergebnis dieser Denkweise waren z.B. die Maastricht-Kriterien. Den wissenschaftlichen Rahmen dafür bildeten u.a. die Studien der Harvard-Professoren Reinhart und Rogoff, in der hohe Schulden mit einem anhaltend schwachem BIP-Wachstum gleichgesetzt wurden. Diese Sichtweise hat sich in den letzten Jahren verändert hin zu einem „dynamischeren“ Ansatz, bei dem die Nachhaltigkeit der Entwicklung von der Differenz zwischen den langfristigen Wachstumsraten und den Kosten der Kreditaufnahme abhängt. Ergebnis ist, dass solange die Zinssätze niedrig bleiben, es keinen Grund für Regierungen gibt, keine Defizite einzugehen.

Neue Rollenverteilung zwischen Geld- und Fiskalpolitik

Dies bedeutet ganz konkret, dass sich die Aufgabenverteilung zwischen der Geld- und der Fiskalpolitik völlig verändert hat. Im ’neuen Regime‘ ist die Fiskalpolitik für die Wachstumsimpulse zuständig. Die Aufgabe der Geldpolitik wird zukünftig sein, die Zinsen niedrig zu halten (bzw. zu deckeln), um der Fiskalpolitik die „kostengünstige“ Ausweitung der Defizite zu ermöglichen. Durch die Anleihekaufprogramme der Notenbanken werden die Renditen am langen Ende der Zinsstrukturkurve „eingefroren“. Am kurzen Ende werden die Notenbanken ohnehin auf sehr lange Zeit keine Zinserhöhung mehr vornehmen. Es ist damit genau das, was in Japan schon seit Jahren passiert.

Implikationen für die Rentenmärkte:

Renditen für „sichere“ Staatsanleihen wie Bunds und US-Treasuries auf Jahre eingefroren

Letztlich heißt dies, dass sich die 10-jährigen Renditen für „sichere“ Staatsanleihen (z.B. Bunds und US-Treasuries) in einer engen Handelsspanne kurz über dem Niveau der Kurzfristzinsen einstellen werden. Mit 10-jährigen Bund-Renditen von derzeit -0,35% ist dieser Prozess für Bunds weitgehend abgeschlossen. 10-jährige US-Treasuries haben beim derzeitigen Renditeniveau von 0,75% noch moderates Abwärtspotenzial. Letztlich werden somit sowohl Bunds wie auch US-Treasuries dem japanischen Vorbild folgen, wo 10-jährige JGBs seit einigen Jahren faktisch gecappt sind und ca. 10bp über dem Notenbankzins von -0,10% (d.h. um die Nulllinie) handeln. Dies hat wichtige Konsequenzen, da erstens die Volatilität an den Bondmärkten weiter sinken und zweitens das Thema Durationsmanagement an Bedeutung verlieren wird. Somit wird es drittens auch kaum mehr fundamental erklärbare Veränderungen in den Rendite-Spreads zwischen den einzelnen Staatsanleihemärkten mit vergleichbarem Rating geben.

Weitere Outperformance von Realzinsanleihen

Die Deckelung der Nominalzinsen durch die Zentralbanken verbunden mit der stärkeren Rolle des Staates bzw. der Fiskalpolitik wird über mehrere Kanäle zu einem weiteren Rückgang des Potenzialwachstums führen. Die Selektionsfunktion des Marktes wird stark eingeschränkt, die Umverteilung zugunsten des Staates, d.h. die „Financial Repression“ wird sich beschleunigen und private Investitionen bzw. wirtschaftliche Aktivität werden durch weniger produktive staatliche Aktivität verdrängt. Niedrigeres Potenzialwachstum bedeutet aber auch, dass die realen Renditen weiter fallen werden. Auf der anderen Seite haben die Inflationserwartungen nach dem Rückgang auf neue Rekordtiefs vor dem Hintergrund zunehmender protektionistischer Entwicklungen, einer möglichen Wachstumserholung und steigender Defizite kaum mehr Platz nach unten. Somit sollten sich in den nächsten Monaten Realzinsanleihen deutlich besser entwickeln als konventionelle Anleihen. Auch dieses Muster war bereits nach der Finanzmarktkrise 2008 zu sehen.

Credit-Segment wird weiter an Bedeutung gewinnen

Veränderungen im Makroumfeld werden sich kaum in den Renditen für sichere Staatsanleihen niederschlagen, sondern primär in den Spreads zwischen den einzelnen Marktsegmenten, insbesondere zwischen Staats- und Unternehmensanleihen. Insgesamt wird das Credit-Segment an Bedeutung gewinnen, da zum einen eine niedrigere Volatilität in den Govie-Märkten grundsätzlich positiv für Carry-Märkte ist und zum anderen das Spreadniveau zumindest aufgrund der Folgen der Corona-Krise und dem hohen Emissionsbedarf im Unternehmenssektor im Vorkrisenvergleich vorerst erhöht bleiben sollte.

Massives Wachstum von „Grünen Finanzierungsformen“

Eine weitere Konsequenz der neuen „fiskalischen Dominanz“ wird sein, dass viele Fiskalprogramme (wie z.B. der EU Recovery Fund) den Aspekt der ökologischen Nachhaltigkeit stark betonen werden. Auch diese Tendenz war vor der Krise schon vorhanden. Gerade der Markt für nachhaltige Finanzierungsmodelle – z.B. Green Bonds – wird stark an Bedeutung gewinnen. Wir erwarten, dass sich das globale Investitionsvolumen von Green Bonds von rund 400 Milliarden in diesem Jahr bereits bis zum Jahr 2022 auf über 1000 Milliarden US-Dollar verdoppeln wird.