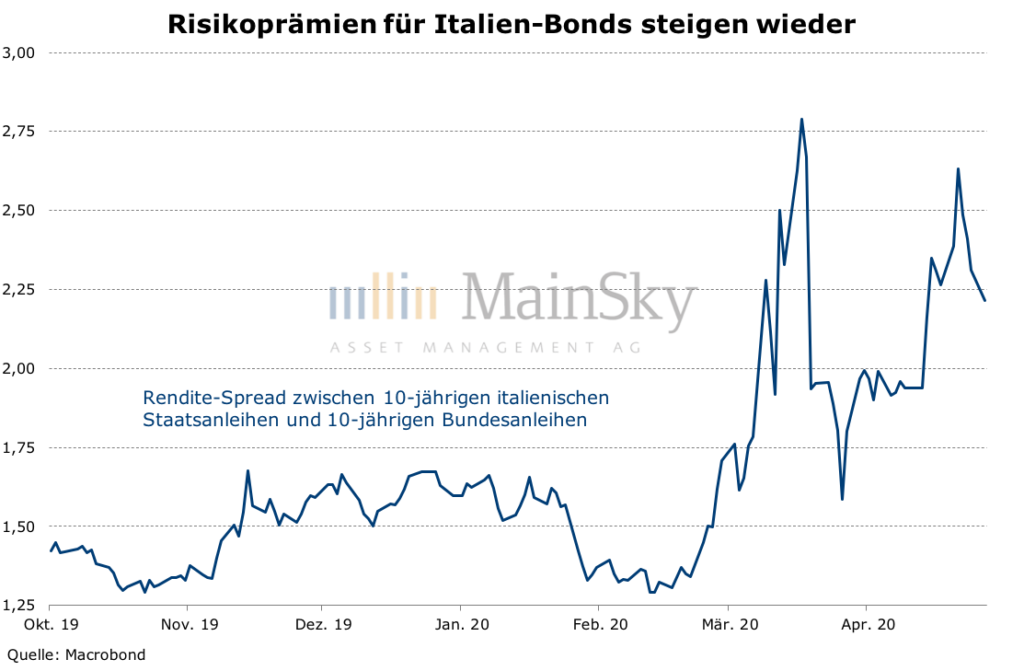

Italienische Anleihen: Besser als ihr Ruf

Nachdem sich die Lage am italienischen Rentenmarkt mit der Ankündigung des Anleihekaufprogramms PEPP durch die Europäische Zentralbank Mitte März entspannt hatte, haben sich die Spreads zwischen Bundesanleihen und italienischen Papieren inzwischen wieder deutlich ausgeweitet. Verantwortlich dafür sind ein schlechter Ausblick für die stark vom Tourismus abhängige Volkswirtschaft und eine schnell steigende Verschuldungsquote Italiens aufgrund der Kombination aus sehr hohem Defizit und sinkendem BIP. Ein erhöhtes Risiko, dass deshalb schon bald Ratingagenturen das durch die Corona-Krise hart getroffene Land herabstufen könnten, sehen wir entgegen vieler anderer Marktteilnehmer allerdings nicht. Insbesondere die angekündigten Maßnahmen der EZB und der Europäischen Union dürften Italien vor dem Entzug des Investment-Grade-Ratings bewahren. Sowohl für italienische Staats- als auch Unternehmensanleihen und Financials erwarten wir deshalb auf absehbare Zeit wieder eine Einengung der Spreads zwischen italienischen Papieren und ihren deutschen Pendants.

EZB bewahrt Italien vor dem finanziellen Kollaps

Die Europäische Zentralbank kauft im Rahmen ihrer Anleihekaufprogramme italienische Staatsanleihen. Insbesondere das jüngst verabschiedete 750 Milliarden Euro schwere Pandemic Emergency Purchase Program (PEPP), dessen Volumen durchaus noch erhöht werden dürfte, ist hier eine deutliche Unterstützung. Hinzu kommt, dass die EZB ab Juni neue gezielte langfristige Refinanzierungsgeschäfte (GLRG) für die Banken mit einer Laufzeit von drei Jahren tätigt. Der Zinssatz kann dabei in Abhängigkeit der Kreditvergabe noch einmal bis zu 25 Basispunkte unter dem Satz für die Einlagenfazilität von derzeit minus 50 Basispunkten liegen. Zusätzlich hat die EZB in den vergangenen Wochen die Regeln für die Besicherung dieser Refinanzierungsgeschäfte mehrmals gelockert. Damit bietet sich auch und insbesondere für italienische Banken, die teilweise schon einige Jahre unter einer Liquiditätsknappheit leiden und deren Fremdfinanzierungskosten im Vergleich zu deutschen oder französischen Banken oft spürbar höher sind, eine sehr attraktive Refinanzierungsmöglichkeit. Zusammen mit den vom italienischen Staat ausgestellten Garantien für Unternehmenskredite wird damit eine ausreichende Liquiditätsausstattung des italienischen Unternehmens- und Bankensektors sichergestellt.

Wiederaufbau-Fonds auf einem guten Weg

Auch die Unterstützung durch die Europäische Union für Italien dürfte in den kommenden Monaten weiter zunehmen. So wurden bereits Hilfsprogramme für die EU-Länder in Höhe von insgesamt 540 Milliarden Euro verabschiedet. Viel wichtiger aber ist, dass – auch wenn in der vergangenen Woche auf der Videokonferenz der Staats- und Regierungschefs noch keine Entscheidung gefallen ist – eine Einigung über einen Wiederaufbau-Fonds dennoch näher rückt. Der EU-Kommissar für Wirtschaft und Währung, Paolo Gentiloni, sprach gestern schon mal von einem möglichen Volumen von bis zu 1.500 Milliarden Euro. Wie genau das Instrument finanziert wird und wieviel davon in Form von Transfers statt Krediten an die betroffenen Staaten verteilt werden soll, muss allerdings noch ausgearbeitet werden. Es zeichnet sich jedoch ab, dass der Fonds für mehrere Jahre mit höheren Beitragszahlungen an die EU einhergeht, im Gespräch sind hier statt 1,2 dann zwei Prozent vom BIP. Ein derartiges Vorgehen würde sich im Rahmen des EU-Budgets ohne Vertragsänderung zügig umsetzen lassen und erste Gelder könnten schon zu Beginn des nächsten Jahres zur Verfügung stehen. Ein bedeutender Teil der Hilfen dürfte nicht als Kredite, sondern im Rahmen von Transfers je nach Schwere der Corona-Epidemie verteilt werden.

Attraktives Rendite-Risiko-Profil

Gerade für das stark getroffene und ohnehin unter einer hohen Verschuldung leidende Italien ist dies von großer Bedeutung. Denn damit wird ein Nettogeldtransfer erreicht, der nicht zu einer erhöhten Verschuldung führt. In der Folge dürfte Italien von einem Nettozahler an die EU zu einem Nettoempfänger bedeutender Transfers werden. Dies wiederum sollte die Wirtschaft stützen und auch mit einer tendenziell freundlicheren Stimmung gegenüber der EU einhergehen. In Kombination mit den geldpolitischen Maßnahmen der EZB entsteht damit ein starkes Argument für die Ratingagenturen, von einer Herabstufung und den Entzug des Investment-Grade-Ratings abzusehen. So hat am Freitag schon Standard & Poor‘s entgegen der Erwartungen das Rating für Italien nicht gesenkt, sondern auch mit dem Hinweis auf die durch die Unterstützungsmaßnahmen niedrigen Anleiherenditen bestätigt. Ebenso hat Moody’s durchblicken lassen, dass bei der nächsten Bewertung am 8. Mai die aktuelle Ratingeinschätzung beibehalten wird, weil die Kapitalmarktzinsen aufgrund der Zentralbankmaßnahmen niedrig und die Krise nur vorübergehend seien. In der Folge bieten italienische Staatsanleihen, aber auch Financial Bonds aus unserer Sicht ein attraktives Risiko-Ertragsprofil.