Nachhaltig freundliches Aktienmarktumfeld wohl erst in 2019

Die globalen Aktienmärkte befinden sich aktuell in schwierigem Fahrwasser. Die globale Konjunkturdynamik hat sich weiter abgeschwächt und die US-Notenbank setzt ihre geldpolitische Straffung fort. Zudem belasten die Handelsstreitigkeiten zwischen China und den USA, die hohen Ölpreise sowie die Unsicherheiten in Europa durch den Brexit und die italienische Fiskalpolitik. Vermehrt spiegeln sich die reduzierten Wachstumserwartungen in niedrigeren Erwartungen hinsichtlich der Unternehmensgewinne wieder. Folglich halten wir derzeit an unserer leicht defensiven Aktienmarktausrichtung fest. Allerdings erachten wir die Bewertung der Aktienmärkte mittlerweile als recht attraktiv und mit Blick auf 2019 könnten sich die strukturellen Rahmenbedingungen für die Aktienmärkte verbessern. Strategisch nutzen wir somit schwächere Kurse zum Aufbau von Positionen.

Das fundamentale Bild für die Aktienmärkte gestaltet sich derzeit schwierig

Treiber der derzeit zu beobachtenden globalen Konjunkturabschwächung sind die US-Geldpolitik, von den USA ausgehenden Handelsstreitigkeiten, die schwächere chinesische Konjunktur, der hohe Ölpreise sowie die strukturellen Probleme in Europa (insbesondere die Brexit-Unsicherheit sowie die Fiskalpolitik der populistischen Regierung in Italien). Hinzu kommt im Falle Deutschlands die Dieselkrise, die zu einem drastischen Einbruch der Autoproduktion im letzten Quartal geführt hat. Für die Märkte ist besonders problematisch , dass die Wachstumsabschwächung zusehends die Erwartungen für das Gewinnwachstum der Unternehmen reduziert.

Zudem hat im Oktober die Aktienmarktschäche auch die US-Märkte erreicht, welche sich zuvor stets relativ robust gezeigt haben. So hatte die Fiskalpolitik das Wachstum seit dem Jahresbeginn zusätzlich befeuert und in Kombination mit den tieferen Unternehmenssteuern zu einem ausgesprochen hohen Gewinnwachstum geführt. Die günstige Konjunkturdynamik spiegelt sich nun aber auf Grund der ohnehin schon hohen Auslastung der Produktionsfaktoren zusehends in Lohn- und Preisdruck wider. In der Folge verfestigen sich die Erwartungen einer weiteren geldpolitischen Straffung durch die US-Notenbank. Hinzu kommen Sorgen, dass die historisch hohen Gewinnmargen der US-amerikanischen Unternehmen unter Druck geraten könnten. Höhere Zinsen drücken aber auf die Aktienmarktbewertung und niedrigere Gewinnmargen auf die erwarteten Gewinne.

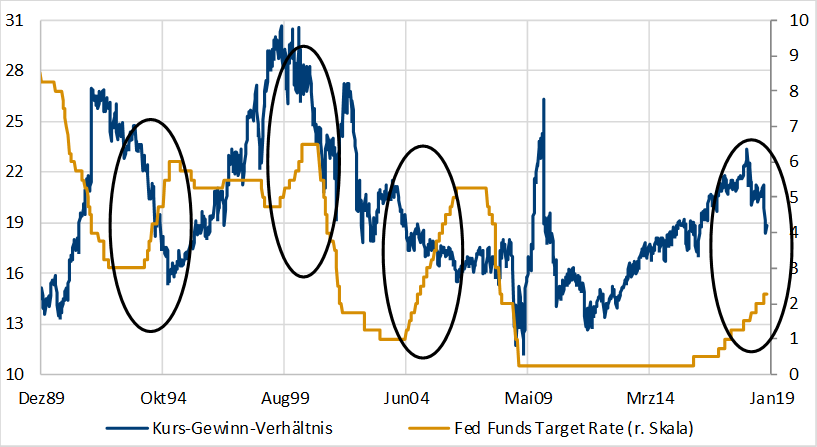

KGV S&P500 ggü. Fed Funds Rate: Geldpolitische Straffung der US-Notenbank führt zu niedrigerer Aktienmarktbewertung

Quelle: Bloomberg

Derzeit leicht defensive Ausrichtung auf der Aktienseite

Für die nächsten Wochen erwarten wir keine nachhaltige Veränderung des beschriebenen Bildes. Die US-Notenbank wird im Dezember erneut die Zinsen erhöhen und die Wachstumsdynamik sollte insbesondere in Europa weiter an Schwung verlieren. Dennoch dürften die Aktienmärkte nach den starken Verlusten der Vorwochen tendenziell in eine Seitwärtsphase einschwenken. Regional prognostizieren wir eine weitere Outperformance des US-Marktes ggü. Europa, so dass sich unsere Aktienallokation zugunsten der USA verschiebt. Für US-Aktien sprechen die relativ gute US-Konjunktur- und Gewinnentwicklung sowie die Tatsache, dass sich die negativen Effekte der restriktiveren Fed-Politik weiterhin primär außerhalb der USA zeigen sollten. Allerdings sind die Aktienmärkte im Vergleich zur eigenen Historie aber auch im Vergleich zu den lokalen Anleihemärkten meistens fair oder günstig bewertet. Strategisch nutzen wir somit weitere Kursschwäche zum Aufbau von Positionen, da wir mittelfristig mit Blick auf 2019 ein strukturell günstigeres Aktienmarktumfeld erwarten.

Aufhellung des Aktienmarktumfelds in 2019

Diese Einschätzung fußt auf der Erwartung, dass die globale Wirtschaft nächstes Jahr von einer fiskalischen Lockerung in Europa und China, einem zunehmend wahrscheinlichen weichen Brexit und den nachlassenden negativen Effekten der stark gestiegenen Ölpreise profitieren könnte. Hinzu kommt, dass US-Präsident Trump seine Wiederwahl für 2020 vorbereiten dürfte. Dazu kann er aber keine schwache Wirtschaft gebrauchen und in der Folge dürfte er eine Deeskalation der Handelsstreitigkeiten mit China einleiten. Die Fed wiederum dürfte bei fortgesetzten quartalsweisen Leitzinserhöhungen im nächsten Jahr eine moderat restriktive geldpolitische Haltung einnehmen. Da aber auch die positiven Wachstumseffekte der lockeren Fiskalpolitik auslaufen, erscheinen darüber hinaus gehende Zinserhöhungen nicht angebracht. Mit einem sich verbessernden globalen Wachstum einerseits und einem sich abzeichnenden Ende der geldpolitischen Straffung der Fed andererseits kann sich dann das Aktienmarktumfeld auf nachhaltiger Basis deutlich verbessern.