Aktienmarktkorrektur – Kein Grund zur Panik

Die Aktienmärkte sind global mit großen Verlusten in den neuen Monat gestartet. Auslöser waren zunehmende Erwartungen einer strafferen Geldpolitik und damit steigende Zinsen. Diese trafen – insbesondere in den USA – auf hoch bewertete Märkte und zunehmende Sorglosigkeit aufgrund monatelanger kontinuierlicher Preisanstiege. In der Folge ist die Volatilität sprunghaft gestiegen, was weitere Positionsliquidierungen nach sich gezogen hat. Wir erachten diese Korrektur an den globalen Märkten für vorübergehend und nicht als Anfang eines neuen Bärenmarktes. Das globale Konjunkturumfeld und damit der Ausblick für die Entwicklung der Unternehmensgewinne bleibt freundlich. Die Aktienmarktbewertungen in Europa und auch Japan sind im historischen Vergleich nicht sehr hoch und im Vergleich zu den Anleihemärkten attraktiv. Die US-Märkte hingegen erachten wir weiterhin als vergleichsweise hoch bewertet. Wir halten entsprechend an der Bevorzugung der europäischen Märkte und Japan fest und erwarten mittelfristig eine erneute Aufwärtsbewegung.

Die globalen Aktienmärkte haben in den letzten Tagen äußerst kräftige Abschläge verzeichnet. Auslöser dürfte einerseits gewesen sein, dass die Anleihezinsen in den letzten Wochen spürbar angestiegen sind. Das global günstige Konjunkturumfeld mit seiner zusehends kräftigen Wachstumserholung schürt Inflationserwartungen und damit Sorgen, dass eine zunehmende Zahl an Zentralbanken ihre Geldpolitik weniger expansiv oder mittelfristig sogar restriktiv ausgestalten könnte. Damit schwächt sich ein wichtiger Faktor für die freundliche Performance der Aktienmärkte – eine sehr lockere Geldpolitik und rekordtiefe Anleiherenditen – ab. Hinzu kommt, dass gerade in den USA die Aktienmärkte schon länger ohne deutliche Korrektur nach oben marschiert sind. Damit wurde der Markt auf ein technisch überkauftes Niveau gehoben und vor dem Hintergrund der historisch niedrigen Aktienmarktvolatilität hatte sich eine Sorglosigkeit unter den Marktteilnehmern breit gemacht. Somit erschien eine Gegenbewegung überfällig, die sich dann durch Positionsliquidierungen vor dem Hintergrund einer steigenden Volatilität selbst verstärkt hat.

Wir erachten diese Bewegung insbesondere in ihrem Ausmaß als fundamental nicht gerechtfertigt. Dies gilt vor allem für die Märkte der Eurozone und Japan. So ist das globale Wachstumsumfeld aktuell günstig. Die Stimmungsindikatoren sowohl für die USA, als auch die Eurozone und Japan befinden sich nahe an Rekordhöchstständen und auch in China haben sich die PMIs in den letzten Quartalen erholt. Die Rohstoffexporteure, die sich auf Grund des Kollapses der Energie- und Industriemetalle ab 2016 in einer Rezession befunden haben, können sich weiter erholen. In der Folge beschleunigt sich das globale Wachstum und die Erholung steht geographisch auf breiten Beinen. Dies wiederum erhöht die Stabilität der Erholung. Für die Unternehmen bedeutet dies, dass ihre Gewinne in den nächsten Quartalen spürbar ansteigen können.

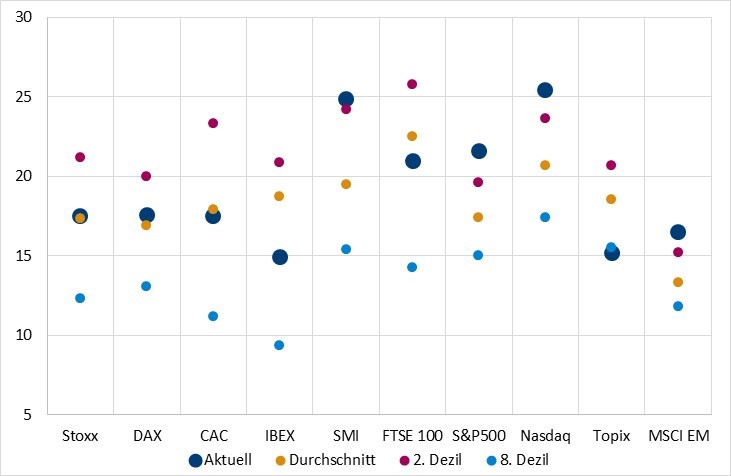

Auf regionaler Basis sind insbesondere die Aktienmärkte in der Eurozone sowie in Japan im Vergleich zur eigenen Historie nicht teuer bewertet, wie sich am untenstehenden Chart ablesen lässt. So befindet sich z. B. das Kurs-Gewinn-Verhältnis beim Stoxx Index genau auf dem Mittelwert der letzten acht Jahre. In Japan ist der Topix sogar günstig bewertet. Der US-Markt hingegen notiert weiterhin teuer im Vergleich zu seiner eigenen Historie.

Aktienmarktbewertung (KGV im Vergleich zur eigenen Historie)

Hinzu kommt, dass die US-Aktienmärkte auch im Vergleich zu den Anleihemärkten wenig attraktiv gepreist sind. So rentieren 10-jährige US-Treasuries mit 2,8%. Im Vergleich dazu ist die Dividendenrendite des S&P500 mit 2,0% deutlich tiefer. Weil in den letzten Monaten sowohl die Renditen als auch die Aktienmärkte deutlich gestiegen sind (und damit die Dividendenrendite gesunken), hat sich in der Folge die relative Bewertung der US-Aktien verschlechtert. Dies gilt aber nicht für die Eurozone (sowie Japan). So ist z. B. die Dividendenrendite des DAX mit 3,2% deutlich höher als jene des S&P500, aber die 10-jährige Bundrendite mit 0,70% erheblich tiefer als die Rendite der 10-jährigen US-Treasuries. Auch in der Peripherie ergibt sich das gleiche Bild: So rentieren 10-jährige spanische Staatsanleihen bei 1,4%, aber die Dividendenrendite des IBEX liegt bei 3,7%. In der Folge sind die Eurozonenaktien auf absoluter Basis moderat bewertet und im Vergleich zu Staatsanleihen attraktiv.

Zusammenfassend lässt sich somit sagen, dass der Gewinnausblick für die Unternehmen auf globaler Basis günstig ist. Die zu erwartende Straffung der Geldpolitik und damit der Anstieg der Anleiherenditen dürfte insbesondere in den USA die Aktienmarktbewertung negativ beeinflussen. Dies gilt aber in viel geringerem Maße für die Eurozone und Japan. Hier sind die Aktienmärkte auf absoluter Basis moderat bewertet und im Vergleich zu den Anleihen attraktiv. Wir erachten den Ausblick für die Aktienmärkte insgesamt weiterhin als freundlich und halten an unserer Bevorzugung der Eurozone sowie Japans fest. Für die US-Märkte bleiben wir jedoch vorsichtig.