![]()

Wachstums-Upgrades und Inflations-Downgrades schaffen günstiges Umfeld für Risiko-Assets

Internationale Aktien und High Yield-Anleihen gefragt

- Keine Rezession in USA und Europa, stattdessen erwarten wir mit Blick in das Frühjahr eine sukzessive Aufhellung des Wachstumsausblicks.

- Die Inflationsraten sollten deutlich schneller fallen als vom Markt prognostiziert, in den USA ist bis Ende 2023 eine Teuerungsrate unter zwei Prozent möglich.

- Ein Ende des Zinserhöhungszyklus in den USA im März und ein positiver Wachstumsausblick für China schaffen ein günstiges Umfeld sowohl für Aktien als auch für Anleihen.

- Am Aktienmarkt gehört der starke US-Fokus der Vergangenheit an. Interessanter sind jetzt die deutlich günstigeren Märkte in Europa und Japan.

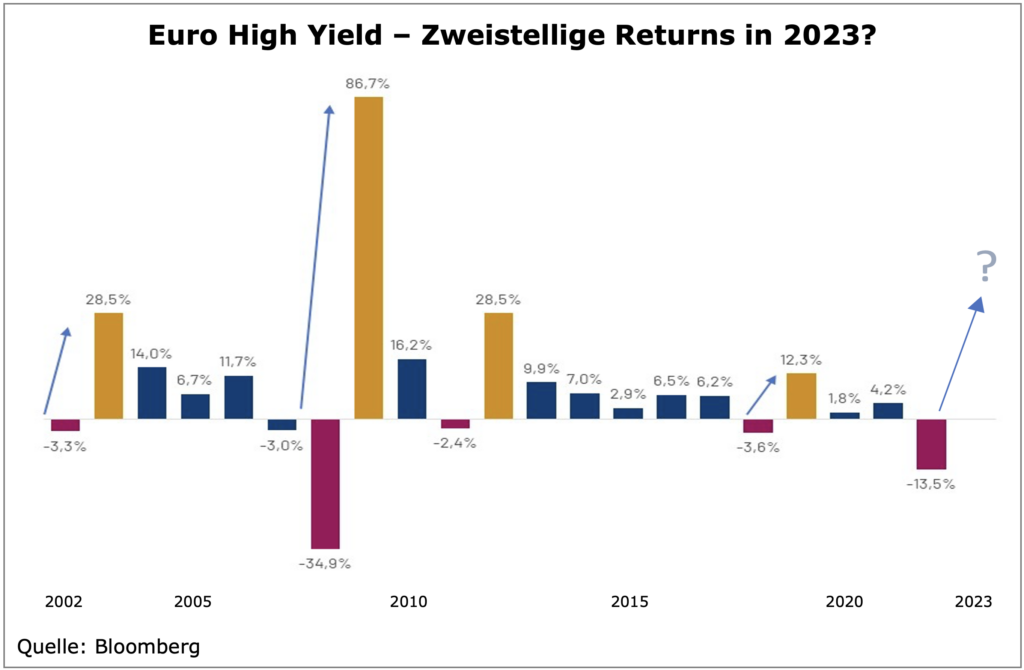

- Während unser Ausblick für Staatsanleihen verhalten bis leicht positiv ist, sehen wir eine attraktive Opportunität bei Unternehmensanleihen.

- Geopolitische Risiken wie der Krieg in der Ukraine oder auch die Situation im Iran bleiben, ebenso wie die Unsicherheit über eine Verknappung der US-Dollar-Liquidität.

Oft ist zu lesen, dass die Börse nicht zurückblickt, sondern die Zukunft handelt. Nur ist es in Zeiten eines Krieges mitten in Europa, noch immer hoher Inflationsraten und steigender Leitzinsen schwer, die Risiken auszublenden und optimistisch nach vorn zu schauen. Dabei sind für die antizipierenden Finanzmärkte auch nicht die aktuellen wirtschafts- und geldpolitischen Niveaus entscheidend, sondern vielmehr die Veränderungsraten in den makroökonomischen Größen. Genau deshalb hat die abgedroschene Börsenweisheit nichts an Gültigkeit verloren. Und da wir noch schneller fallende Inflationsraten als der Marktkonsens und deshalb auch für März ein Ende des Zinserhöhungszyklus der Fed erwarten und Europa wegen der anhaltenden Entspannung am Energiemarkt genau wie die USA eine tiefe Rezession vermeiden kann, ist unser Portfolio trotz aller verbleibenden Risiken jetzt schon offensiv ausgerichtet. Im laufenden Quartal werden wir schwächere Kurse weiter für Zukäufe nutzen, um von einer von uns erwarteten Fortsetzung der Erholung am Aktienmarkt zu profitieren, während wir am Rentenmarkt speziell bei Unternehmensanleihen derzeit ein attraktives Chance-Risiko-Verhältnis sehen.

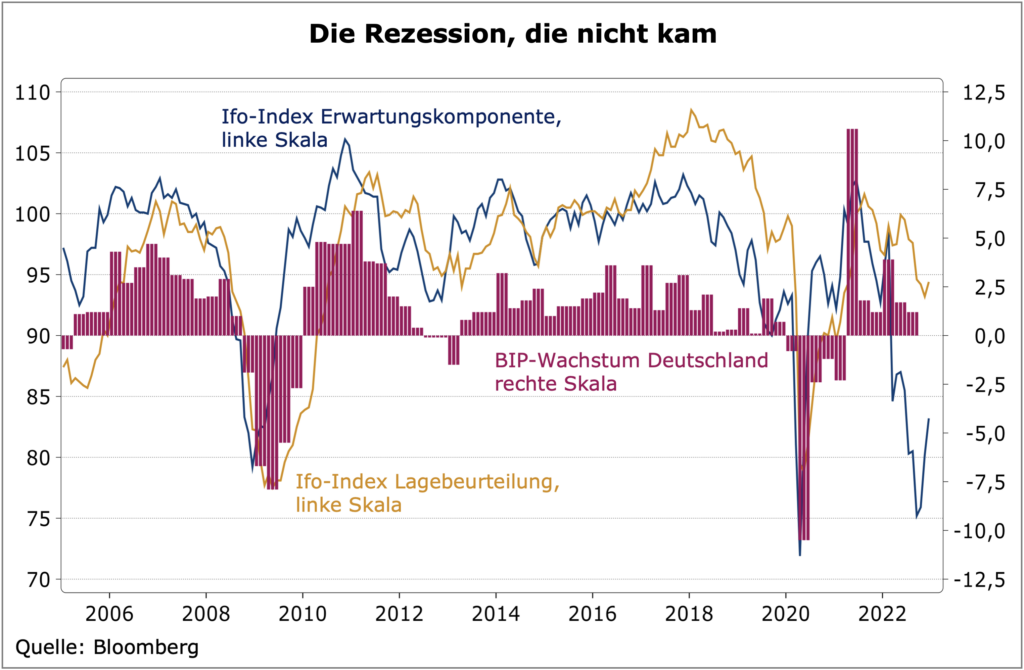

Wachstum, Inflation & Geldpolitik: Ginge es nach dem Konsens der vergangenen Monate im Markt, befänden sich sowohl die US- als auch die europäische Wirtschaft in diesem Winterhalbjahr in einer Rezession. Die Frage war schon lange nicht mehr, ob sie kommt, sondern nur noch wie tief sie ausfällt. In Deutschland fiel die Erwartungskomponente des Ifo-Index im Herbst auf den tiefsten Stand seit der Finanzmarktkrise, was viele Analysten ein Minus in der Wirtschaftsleistung von bis zu fünf Prozent hat prognostizieren lassen. Wir argumentieren dagegen seit langem, dass die Lage deutlich besser ist als die Stimmung. Und tatsächlich suchen wir auch im letzten Quartal 2022 die Rezession vergeblich. Das Wirtschaftswachstum in Deutschland und der Eurozone dürfte vermutlich stabil bis leicht positiv (0,1 Prozent gegenüber dem Vorquartal) ausgefallen sein, in den USA sogar überraschend stark und deutlich positiv.

Auch im laufenden ersten Quartal ist in den USA erneut ein positives Wachstum wahrscheinlich, in Europa stagniert in unserem Kernszenario die Wirtschaft auch zu Jahresbeginn. Die mehrheitliche Erwartung einer tiefen Rezession dürfte sich damit nicht erfüllen. In Europa wird das Wachstum durch den weiter robusten Arbeitsmarkt, die staatlichen Maßnahmen zur Abfederung der im Übrigen jüngst deutlich gefallenen Energiepreise und der Effekte durch einen schwächeren Euro gestützt. In den USA kompensieren der ebenfalls robuste Arbeitsmarkt inklusive eines nominalen Lohnwachstums sowie die solide Bilanz der Haushalte die negativen Effekte aus den steigenden Zinsen und dem schwächelnden Immobilienmarkt. Mit Blick in das Frühjahr hinein erwarten wir im Gegensatz zum Marktkonsens eine sukzessive Aufhellung des Wachstumsausblicks. In Europa ist dafür allerdings Voraussetzung, dass die jüngste Entspannung bei den Gas- und Strompreisen anhält, was seit Herbst ebenfalls unserem Kernszenario entspricht.

Ein weiterer positiver Impuls für die Weltwirtschaft sollte ab dem Frühjahr von China ausgehen. Die hohen Kosten der mittlerweile aufgegebenen Null-Covid-Politik und die tiefe Krise im Immobiliensektor ließen der Regierung in Peking keine andere Wahl, als eine Kehrtwende einzuleiten. Jüngst wurden zum einen viele politische Initiativen ergriffen, um den Immobiliensektor zu unterstützen. Zum anderen ist ab dem Frühjahr, wenn eine breitere Immunität in der Bevölkerung erreicht sein dürfte, mit einer wieder deutlich anspringenden Inlandsnachfrage zu rechnen. Aufgrund der starken Bedeutung Chinas für die globale Konjunktur und das Gewinnwachstum im Unternehmenssektor sind die jüngsten politischen Veränderungen in Peking auch wegweisend für das zukünftige Kapitalmarktumfeld.

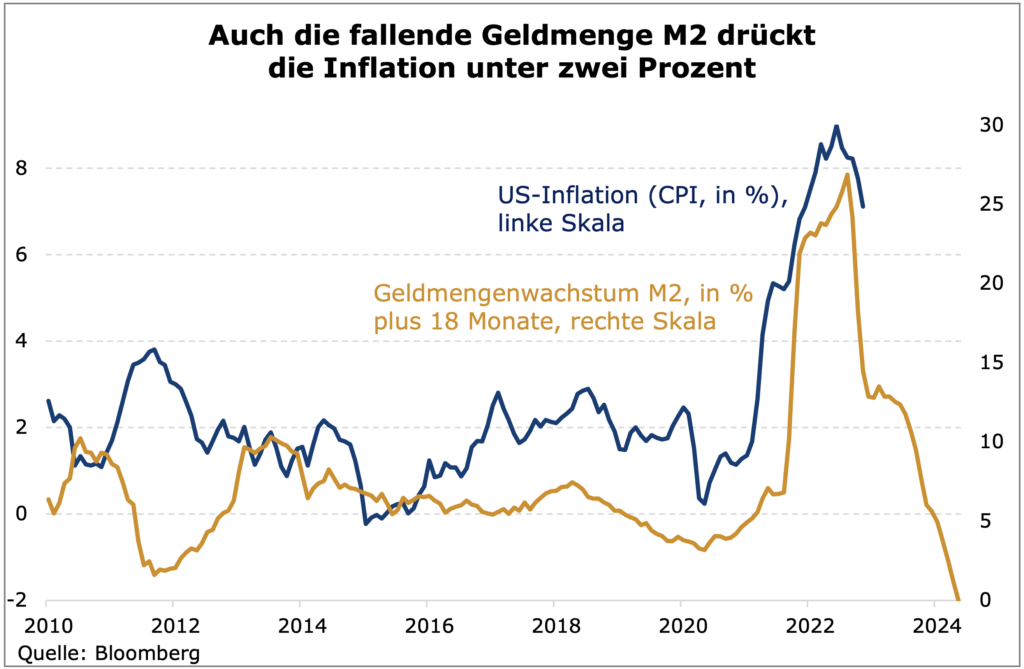

Inflation & Geldpolitik: Mit hoher Sicherheit dürfte das Wachstum in den kommenden Monaten auf beiden Seiten des Atlantiks von einem schnellen Rückgang der Inflation und damit von einem Anstieg der realen Kaufkraft der Haushalte profitieren. Wir bestätigen hier unsere Einschätzung, dass gerade die US-Inflation in den nächsten Monaten dynamisch fallen wird. Die Teuerung außerhalb des Immobilien-sektors ist bereits stark rückläufig, während die eigentümeräquivalente Miete als einzige Komponente die Inflation im Dienstleistungssektor derzeit noch oben hält. Aber auch hier gehen die vorausschauenden Indikatoren (z.B. Zillow Rent Index) spürbar zurück. Der Mix aus höheren (realen) Zinsen, fallendem Geldmengenwachstum, stärkerem US-Dollar und restriktiveren Fiskalpolitik sollte die Inflation in den USA bis zum Jahresende auf Niveaus bringen, die für die Fed sogar zu tief sein könnten.

In Europa ist der Inflationsausblick zwar nicht ganz so günstig, aber auch hier sind fallende Teuerungsraten das Thema in 2023. Die Inflation in Europa wird stärker als in den USA von der Energiepreisentwicklung bestimmt, hier aber sollte die jüngste Entspannung bei Gas und Strom anhalten und damit auch den Weg für deutlich tiefere Inflationsraten bereiten. Allerdings dürften sich die Kernraten in der Eurozoneninflation etwas hartnäckiger zeigen und bis zum Jahresende nur auf 3,5 bis vier von derzeit fünf Prozent fallen. Vor dem Hintergrund der beschriebenen Inflationsentwicklung erwarten wir, dass die Fed ihren Zinserhöhungskurs mit dem März-Meeting und die Europäische Zentralbank dann im zweiten Quartal beenden wird. Letztlich sind die derzeitigen Markterwartungen in diesem Punkt aus unserer Sicht derzeit recht realistisch.

Asset Allocation: Auch wenn die kommenden Wochen durch weitere Zinserhöhungen der EZB und der Fed sowie einer verbleibenden Unsicherheit hinsichtlich des Konjunktur- und Energiebildes gekennzeichnet sein werden, hellt sich mit Blick in das Frühjahr das Makrobild in unserem Kernszenario deutlich auf. Einfach gesprochen werden die Bewertungen (Price/Earnings-Multiples) der globalen Aktienmärkte primär durch die Fed in Washington bestimmt und die Unternehmensgewinne durch das Wachstum in China. Mit einem Ende der Zinserhöhungen in den USA und dem beschriebenen Ausblick für China entsteht somit ein günstiges Umfeld für Risiko-Assets. Hinzu kommt, dass die Korrektur aus 2022 viele Aktienmärkte auf historisch sehr niedrigen Bewertungen zurückgelassen hat. Dies betrifft vor allem Europa, aber auch die Emerging Markets, weniger die USA. Allerdings zeigen die Anleihenmärkte ebenfalls attraktive Bewertungen, so dass sich die Attraktivität der Aktien- gegenüber den Rentenmärkten relativiert. Gerade in den USA sind Bonds recht attraktiv, insbesondere in Relation zu einem noch immer recht teuren Technologieindex Nasdaq. Wir erhöhen folglich die Risikoauslastung in unseren Portfolien sowohl bei Aktien als auch bei Anleihen. Strategisch nutzen wir im ersten Quartal schwächere Kurse für Zukäufe und streben gegen Ende des Quartals eine deutlich offensive Ausrichtung in den Portfolien an.

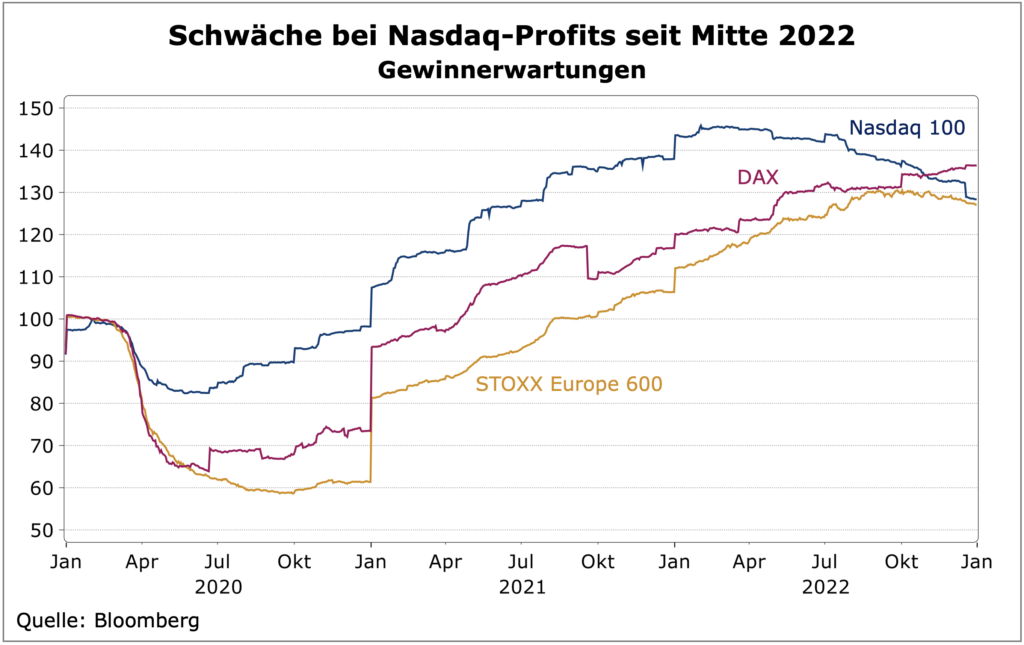

Aktien: Am Aktienmarkt gehört unser US-Fokus der Vergangenheit an. Interessant sind jetzt die deutlich günstigeren Märkte in Europa und Japan, und das gleich aus mehreren Gründen: Zum einen gehen mit den niedrigen Bewertungen hohe Risiko-puffer für diese Regionen einher, oder anders ausgedrückt, der Markt hat sehr viele negative Entwicklungen eingepreist. Hier besteht Aufholpotenzial, sollte sich unser günstigeres Makro-Bild durchsetzen. Zum anderen zeigen die jüngsten Unternehmensgewinne für Europa ebenfalls eine erstaunliche Stabilität. Hier dürfte auch der schwache Euro eine Rolle spielen, der ein Teil des Verlusts an Wettbewerbsfähigkeit wieder ausgleicht. Anders stellt sich das Bild in den USA da. Nicht nur sind hier die Bewertungen deutlich höher und im Nasdaq noch immer überdurchschnittlich hoch, in den vergangenen Monaten haben sich hier die Gewinne deutlich abgeschwächt.

Diese Kombination hat den US-Markt jüngst gegenüber Europa underperformen lassen, eine durchaus bemerkenswerte Entwicklung. Auch unsere Prognose für den Devisenmarkt (siehe unten) spricht dafür, in ein regional ausgewogenes und nicht in ein US-lastiges Portfolio zu investieren. Europa und USA sind stattdessen ähnlich gewichtet, Japan wurde aufgenommen. Durch die höhere Gewichtung Europas und Japans entsteht auch eine stärkere Berücksichtigung von Value-Titeln bzw. eine Verwässerung des US-Technologiebereichs, die für den Moment ebenfalls erwünscht ist. Zudem investieren wir in allen Regionen gezielt in Aktien mit guten Bilanzkennzahlen und Dividendeneigenschaften (Quality-, Dividend Yield) und selektieren in den USA zudem defensive Low Volatility-Titel. Die derzeitige Phase steigender US-Leitzinsen sollte die strukturelle Outperformance von Wachstumstiteln und ‚US-Big Tech‘ weiter unterbrechen, so dass wir hier erst wieder einen stärkeren Fokus darauf richten, wenn die Fed das Ende der Zinserhöhungen ‚amtlich‘ macht und grünes Licht für eine neue Multiple-Expansion gibt. Emerging Markets-Aktien stehen ebenso auf unserer Watchlist, Auslöser für eine Investition wären für uns Turnaround-Signale aus China, die wir gegen Ende des Quartals erwarten.

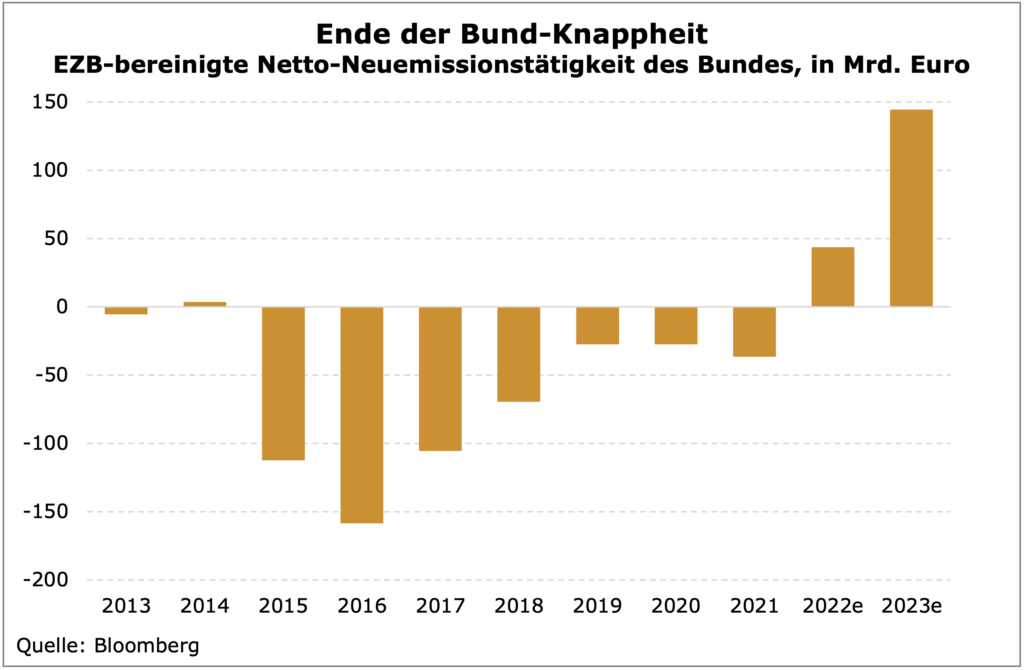

Renten: An den Rentenmärkten wurde unsere Einschätzung bestätigt, dass 10-jährige US-Treasuries mit Renditen von 4,25 Prozent und ihre europäischen Pendants mit 2,5 Prozent im Herbst ihre Peaks gesehen haben. Allerdings erwarten wir in den kommenden Monaten zunächst wenig Potenzial für deutlich sinkende Bund-Renditen. Zum einen wird die EZB trotz fallender Inflation bis in den Frühsommer die Zinsen weiter erhöhen, und aufgrund unseres optimistischeren Wachstumsausblicks für die Eurozone sehen wir für 2023 noch keine Zinssenkungen. Zum anderen ist zu konstatieren, dass im Rentenmarkt die strukturelle Knappheit von Bundesanleihen als renditedrückender Faktor der Vergangenheit angehört. Seit fast zehn Jahren war das Nettoangebot an Bunds auch dank der EZB-Käufe negativ. Hier hat sich die Situation fundamental verändert. Signifikant höhere Staatsdefizite und eine EZB, die die Reinvestitionen ihres Anleihe-bestandes zurückfährt, lassen das Nettoangebot an Bunds dieses Jahr auf fast 150 Milliarden Euro steigen.

Auf mittlere Frist sehen wir reale Bund-Renditen von rund null Prozent und Inflationserwartungen von um die zwei Prozent (10-jährige Laufzeiten) als makroökonomisch valide an, so dass sich eine ‚neue‘ nominale 10-jährige Gleichgewichtsrendite von rund zwei Prozent ergibt. Mit einer restriktiven EZB-Politik in der ersten Jahreshälfte sollten 10-jährige Bunds zwischen zwei und 2,5 Prozent handeln, so dass Investoren nur der Kupon als Renditequelle bleibt. Für US-Treasuries ist der Ausblick etwas günstiger, da erstens der Carry höher ist und zweitens eine Möglichkeit besteht, dass die Fed in der zweiten Jahreshälfte die Zinsen senkt und die Geldpolitik auf ‚neutral‘ zurückführt.

Somit ist der Ausblick für Staatsanleihen verhalten bis leicht positiv. Gleichzeitig tut sich aber ein extrem günstiges Umfeld für Unternehmensanleihen auf. Eine niedrige Volatilität in den zugrunde-liegenden Staatsanleiherenditen und ein nicht so negatives Wachstumsbild sprechen für einen deutlichen Rückgang der Risikoaufschläge. Zudem sind die Spreads noch immer so attraktiv, dass diese Asset-Klasse die höchsten Risikopuffer und damit besten Bewertungen seit der Eurokrise aufweist. (Aktuell wäre auf Sicht von sechs Monaten aufgrund des hohen laufenden Ertrags ein weiterer Renditeanstieg von 0,45 Prozent verkraftbar, bevor eine negative Performance entsteht.) Dies rechtfertigt nicht nur eine Übergewichtung von Unternehmensanleihen mit guter Bonität, sondern auch von hochverzinslichen Anleihen mit Ratings unter BBB-.

Bei Corporate Bonds konzentrieren wir uns auf mittlere Laufzeiten, d.h. nicht allzu lange Durationen, da in diesem Bereich das Rendite-/Risikoprofil am attraktivsten ist. Was die internationalen Rentenmärkte angeht, ist der Ausblick für US Corporate Bonds zwar ebenfalls positiv, allerdings sind die Risikoaufschläge nicht ganz so attraktiv wie in Europa und die Aussicht für den US-Dollar (siehe unten) ist wenig unterstützend. Somit bevorzugen wir derzeit den Euro-Bondmarkt, interessanter sind in der mittleren Frist Emerging Market Bonds, da diese von einem schwächeren US-Dollar profitieren sollten. Diese stehen ebenso wie Emerging Markets Aktien auf unserer Watchlist, ein Investment erfordert für uns aber ein Ende des Fed-Zinserhöhungskurses.

Währungen: Wie von uns erwartet ist die Aufwertung des US-Dollar im letzten Quartal 2022 zum Ende gekommen. Der Euro wurde dabei von den fallenden Energiepreisen in Europa (positiver „Terms of Trade“-Effekt) und dem Nachziehen der EZB im Zinserhöhungszyklus unterstützt. Für die kommenden Wochen erwarten wir eine Seitwärtsbewegung, da die Fed die USD-Liquidität derzeit ebenfalls knapphält. Allerdings sollte sich eine neue Dollarschwäche einstellen, sobald ein Ende des US-Zinserhöhungszyklus sichtbar wird. Der Japanische Yen sollte dagegen aufwerten, da unter dem neuen BoJ-Governeur ab April die Bewegung weg von der ultra-expansiven Geldpolitik fortgesetzt werden dürfte. Auch vor diesem Hintergrund macht es Sinn, im laufenden Quartal das Portfolio internationaler auszurichten.

Risiken: Es mag den einen oder anderen verwundern, dass wir in Zeiten eines Krieges, noch immer hoher Inflation und steigenden Notenbankzinsen eine recht positive Einschätzung vornehmen. Letztlich sind die Finanzmärkte aber äußerst antizipativ und entscheidend sind immer die Veränderungsraten in den makroökonomischen Größen, nicht die aktuellen Niveaus. Ein Umfeld, in dem die Inflationsraten steigen (wie im vergangenen Jahr) ist deshalb völlig anders zu bewerten als ein Umfeld, in dem sie wie dieses Jahr fallen werden. Trotz unseres positiven Kernszenarios bestehen allerdings Risiken, und wir beobachten genau, inwieweit sich Anpassungsbedarf für unsere positive Einschätzung ergibt. Offensichtlich sind die geopolitischen Risiken, und niemand weiß, wie sich der Krieg in der Ukraine entwickeln wird. Auch die Situation im Iran inklusive der offenbar weitgehend abgeschlossenen Atomwaffenfähigkeit des Landes bereitet Sorge. Unter den makroökonomischen Risiken ist unserer Meinung nach weniger die Inflationsentwicklung, sondern vielmehr die Verknappung der US-Dollar-Liquidität durch den geldpolitischen Straffungskurs der US-Notenbank der größte Unsicherheitsfaktor. Eine Liquiditätsunterversorgung kann zu plötzlichen Friktionen und Verwerfungen in der Realwirtschaft und auch an den Finanzmärkten führen, die im Voraus kaum zu prognostizieren sind. Wir sind uns dieses Risikos bewusst und beobachten die mit der Liquiditätsversorgung im Zusammenhang stehenden Variablen wie den US-Dollar und die Geldmenge M2 sehr genau.

——————————–

MainSky AG

Reuterweg 49

D-60323 Frankfurt am Main

Telefon: 069 – 150 49 680-0

Telefax: 069 – 150 49 680-29

E-Mail: info@mainsky.de