![]()

Aktien und Anleihen auf attraktiven Bewertungsniveaus – ’Tail-Risiken’ bleiben

- Die geldpolitische Straffung wird sich im vierten Quartal verlangsamen und im ersten Quartal 2023 enden. Der laufende Zinserhöhungszyklus ist umfänglich eingepreist. Der Markt bekommt seinen Fed-Pivot.

- Wir erwarten ab Herbst deutlich schneller fallende Inflationsraten als der Marktkonsens, insbesondere in den USA. Gleiches gilt abgeschwächt für Europa, hier aber bleibt die Energiekrise ein Unsicherheitsfaktor.

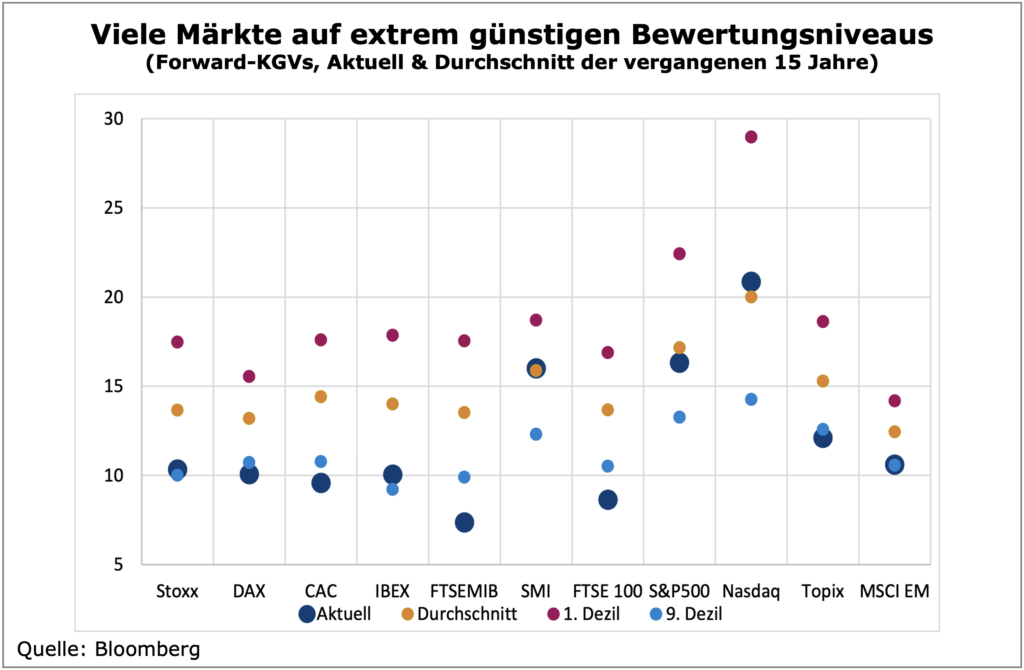

- Das Ende der geldpolitischen Straffung bedeutet auch ein Ende des Drucks auf die Bewertungen am Aktienmarkt. Die Korrektur hat in Q3 viele Marktsegmente auf extrem günstigen Bewertungsniveaus zurückgelassen. Dies rechtfertigt eine Rückführung der Aktienquote auf neutral, weitere Schwächephasen nutzen wir zum Zukauf.

- Die Renditen von Bundes- und US-Staatsanleihen sollten in diesen Tagen ihre Höchststände sehen, generell sind die Risikopuffer an den Rentenmärkten mittlerweile sehr attraktiv. Corporate Bonds mit kurzen Laufzeiten und guter Qualität gewichten wir bereits jetzt über, in Schwächephasen erhöhen wir die Spread-Duration weiter.

- Die Aufwertung des US-Dollar sollte im vierten Quartal zum Ende kommen.

Von den Chaostagen am britischen Finanzmarkt Ende September geht eine wichtige Botschaft aus: Die geldpolitische Straffung hatte in den vergangenen Monaten ein so hohes Tempo, dass sie die Finanzmarktstabilität gefährdet. Durch den schnellen Zinsanstieg drohte eine Insolvenzwelle bei britischen Pensionsfonds, so dass die Bank of England die Notbremse zog und Anleihekäufe durchführte, um die „Ordnung am Anleihemarkt wieder herzustellen“. Inflation bekämpfen ja, aber nicht um den Preis der Finanzmarktstabilität – auch andere Notenbanken werden genau beobachtet haben, was im Vereinigten Königreich passiert ist und das Tempo ihrer geldpolitischen Straffung im vierten Quartal mindestens drosseln, wenn nicht sogar diese beenden. Zwar wird eine Rezession in den USA und Europa dennoch nicht zu vermeiden sein, aber es erhöht die Chancen, dass es a) gerade in den USA keine allzu tiefe sein wird und b) es zu keiner systemischen Krise kommt. Die Korrektur im dritten Quartal hat sowohl auf der Aktien- als auch auf der Rentenseite viele Marktsegmente auf so günstigen Bewertungsniveaus hinterlassen, dass in Antizipation des günstigeren Makroumfeldes bereits jetzt eine Erhöhung der Risikoauslastung auf neutral angemessen erscheint. Zwar bleiben Risiken auf der Aktienseite, was die Unternehmensgewinne betrifft. Diese aber sollten durch die dann wieder höheren Bewertungen (Multiples) aufgrund des bevorstehenden Kurswechsels in der Geldpolitik mehr als kompensiert werden. In Europa existieren mit dem Ukraine-Krieg und der Energiekrise zudem noch hohe Restrisiken.

Wachstum, Inflation & Geldpolitik: Das Tempo der geldpolitischen Straffung war im dritten Quartal so hoch, dass sich erstmals in diesem Zyklus gezeigt hat, dass dies die Finanzmarktstabilität gefährdet. Aufgrund der schnell gestiegenen Notenbankzinsen und der lockeren Fiskalpolitik waren die Preisrückgänge an den Anleihemärkten so stark, dass z.B. in Großbritannien Pensionsfonds kurz vor der Insolvenz standen. In der Eurozone kommt der Bankensektor unter Druck, da die Refinanzierung am Primärmarkt nicht mehr möglich ist. In den USA droht bei einem Hypothekenzins von fast 6,5 Prozent Ungemach am Immobilienmarkt und der starke US-Dollar führt zusehends zu Verwerfungen in verschiedenen Schwellenländern. An einer solchen Gefährdung der Finanzmarktstabilität kann den Notenbanken nicht gelegen sein, da dies dem Ziel der Inflationsbekämpfung diametral entgegensteht. Für die Bank of England bedeutete dies eine 180-Grad-Wende vom Quantitative Tightening (QT) zu einem temporären Kaufprogramm für lange Gilts (britische Staatsanleihen), womit die Geldpolitik völlig inkonsistent geworden ist. Das gleiche Schicksal droht der Europäischen Zentralbank, wenn sie bei einer noch schnelleren Straffung den Krisenmechanismus TPI aktivieren müsste und zum Kauf italienischer Anleihen gezwungen würde. Dies alles wird zwar weder die EZB noch die Fed davon abhalten, die Leitzinsen auf ihren nächsten Sitzungen noch einmal deutlich zu erhöhen. Es ist aber ein starkes Argument gegen eine weitere Beschleunigung der geldpolitischen Straffung und für ein vorsichtigeres Agieren. Im Ergebnis sind wir davon überzeugt, dass die Finanzmärkte den weiteren Zinserhöhungsprozess vollumfänglich eingepreist haben bzw. im Falle der EZB zu viele Zinserhöhungen antizipieren.

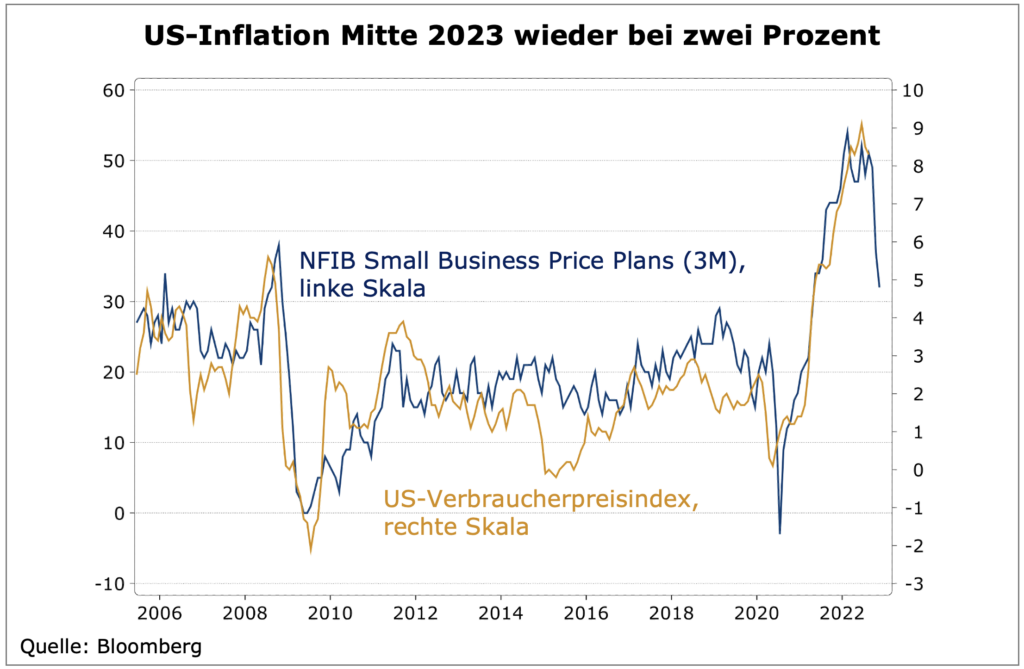

Das Ende dieses Zinserhöhungsprozesses sollte im ersten Quartal 2023 durch einen schnellen Rückgang der Inflationsraten in den USA und Europa eingeleitet werden. Für die USA erwarten wir schon ab Oktober eine wieder deutlich fallende Inflation, auch in der zuletzt noch einmal leicht gestiegenen Kernrate. Wichtige Vorlaufindikatoren der Inflation kollabierten jüngst förmlich. So haben die Preise für konjunktursensitive Rohstoffe, die insbesondere in der Bauindustrie benötigt werden, wie Kupfer und Holz, bereits deutlich nachgegeben und auch der Goldpreis ist deutlich gefallen, was historisch gesehen oft eine sinkende Inflation vorhersagt. Die globalen Lieferkettenprobleme normalisieren sich, wie sich unter anderem an den Preisen für Schiffscontainer in Asien zeigt. Auch die zu Beginn dieser Entwicklung nahezu ausverkauften Halbleiter sind mittlerweile mit einem Preisabschlag von 16 Prozent auf Jahressicht zu haben. Der Ölpreis ist von seinen Höchstständen ebenfalls gut 35 Prozent zurückgekommen. Und auch der Immobilienmarkt kühlt sich merklich ab. In den USA spricht vieles bereits für einen länger anhaltenden Rückgang der Mietpreise. Die Preiskomponenten des ISM-Einkaufsmanagerindex und des NFIB-Index für kleine und mittlere Unternehmen indizieren mit ihren Turnarounds einen klaren und deutlichen Rückgang der Inflationsraten in den USA. Zur Jahresmitte 2023 sollte die Teuerung dann wieder im Zielbereich von zwei Prozent liegen.

In Europa ist eine solche Prognose aufgrund der Energiekrise etwas unsicherer, tendenziell gilt aber auch hier, dass ein starker Inflationsrückgang ab Ende des Jahres einsetzen sollte. In unserem Kernszenario kommt auch Deutschland ohne einen Energiemangel durch den Winter. Unabhängig davon gilt, dass die Preise immer noch so hoch sind, dass sich kaum die Frage stellt, ob man eine Megawattstunde Erdgas oder Strom kaufen soll oder nicht, es rechnet sich schlichtweg nicht mehr. Damit bricht die Nachfrage dann unfreiwillig und derart abrupt weg, dass die Preise bei gegebenem Angebot merklich nachgeben müssen. Dazu passt die Entwicklung des Gasverbrauchs. So liegt aktuell der Erdgaskonsum der Industrie rund 20 Prozent unter dem Verbrauch des Vorjahres. Dahinter stehen keine Effizienzgewinne oder eine Abwanderung in erneuerbare Energien, sondern ein deutlicher Produktionsrückgang.

Was das Wachstum angeht, wird sich auch in den USA eine Rezession wohl nicht vermeiden lassen. Wir rechnen für das Winterhalbjahr (Q4/Q1 2023) mit einem Rückgang von rund einem Prozent, annualisiert pro Quartal, also einer „normalen“ Rezession statt eines Kollapses der US-Wirtschaft. Voraussetzung dafür ist, dass die Fed den Straffungsprozess der Geldpolitik im ersten Quartal tatsächlich beendet, so dass es zu keinen Finanzmarktturbulenzen kommt. Trotz aller derzeit hawkishen Rhetorik der Fed und mit dem beschriebenen Inflationsbild ist dies unser Kernszenario.

In Europa sind die Risiken aufgrund der Energiekrise ausgeprägter und es bestehen mit den Unwägbarkeiten des Krieges weiterhin nicht antizipierbare, sogenannte Tail-Risiken. Zudem ist der reale Kaufkraftverlust der Haushalte höher als in den USA und die Industrie verliert durch die hohen Energiepreise ihre globale Wettbewerbsfähigkeit. Dies alles spricht für eine tiefere Rezession über den Winter, die dann in Kombination mit einem Inflationsrückgang auch den Zinserhöhungsprozess der EZB beenden sollte. Vorausgesetzt, wirkliche Energieknappheiten können über den Winter vermieden werden, ist es wahrscheinlich, dass ein schnellerer Rückgang der Energiepreise zum Frühjahr die Inflation auch in Europa sehr schnell fallen lässt und sich damit der Wachstumsausblick aufhellt.

Asset Allocation: Ungeachtet der Tatsache, dass die Zentralbanken im Spätherbst die Zinsen noch einmal erhöhen werden, erwarten wir eine „Entschleunigung“ im Zinserhöhungsprozess im vierten Quartal. Die Fed sollte im Dezember weniger stark erhöhen als im November und dann ein Ende des Zinserhöhungsprozess signalisieren. Die Märkte bekommen damit dann ihren „Fed-Pivot“, nachdem sie diesen Drehpunkt im Juli noch zu früh antizipiert hatten. Dies hat eine übergeordnete Bedeutung für die Asset Allokation. Nachdem auch im dritten Quartal der Druck von den Anleihemärkten für sinkende Marktbewertungen, also für niedrigere Kurs-Gewinn-Verhältnisse an den Aktienmärkten und damit für neue Jahrestiefststände gesorgt hat, dürfte diese Bewegung nun zum Ende kommen.

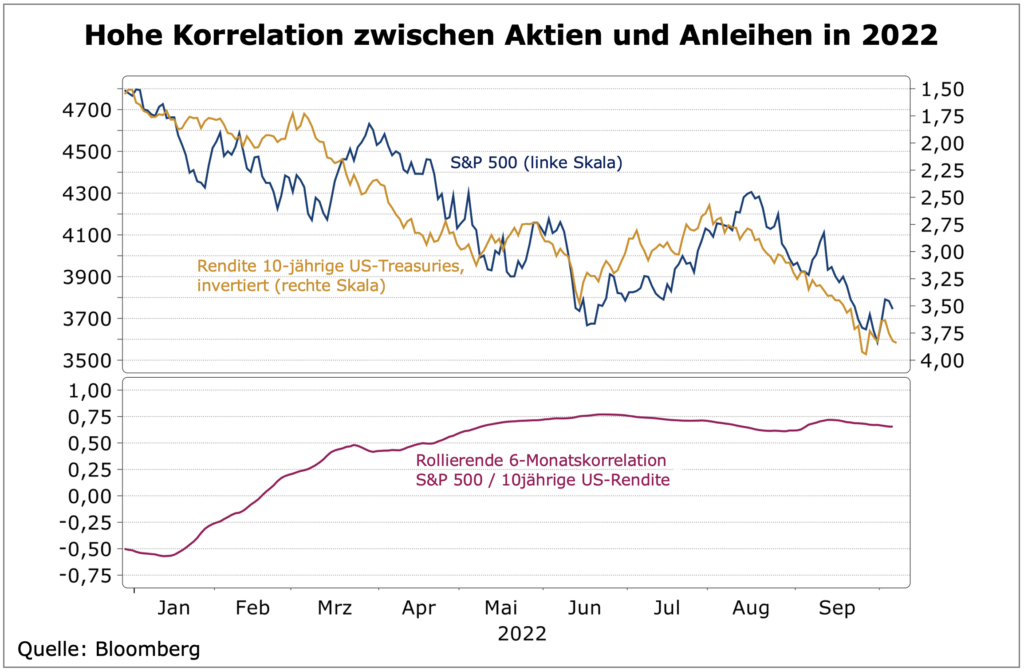

Die Entwicklung hat viele Aktienmärkte auf historisch sehr niedrigen Bewertungen zurückgelassen. Dies betrifft vor allem Europa, aber auch die Emerging Markets. Der US-Aktienmarkt hat zwar ebenfalls deutliche Bewertungsabschläge hinnehmen müssen, so dass diese nun zumindest „fair“ bewertet, aber nicht mehr historisch teuer sind. Richtigerweise muss auch erwähnt werden, dass für die Aktienmärkte noch Risiken auf der Gewinnseite bestehen. Allerdings sehen wir diese im Vergleich zu den positiven Effekten auf die Bewertungen (Multiples) aufgrund eines Endes der geldpolitischen Straffung als nachrangig an. Der Bärenmarkt 2022 findet in einem inflationären Umfeld statt. Somit resultieren fallende Aktienkurse primär aus steigenden Zinsen und der damit einhergehenden Kompression der Aktien-Multiples. Dies zeigt sich deutlich an der hohen Korrelation zwischen Aktien und Anleihen in diesem Jahr. Die Aktienmärkte begannen im Januar zu fallen, als der Markt den bevorstehenden geldpolitischen Straffungszyklus antizipierte. Genauso wird der Bärenmarkt zum Ende kommen, sobald die Fed ihren Straffungszyklus abschließt. Nur ist der Aktienmarkt inzwischen vorausschauender als früher, so dass das Markttief erreicht werden sollte, bevor die Fed ihren Kurswechsel signalisiert.

Somit führen wir die Aktienmarktgewichtung auf neutral zurück, wohlwissend einer im vierten Quartal vermutlich noch hohen Volatilität und gerade den in Europa hohen Risiken durch die angespannte Energiesituation und den Krieg in der Ukraine. Dennoch spricht der beschriebene makroökonomische Rahmen klar für höhere Aktienkurse auf Sicht von drei bis sechs Monaten, so dass Schwächephasen zur weiteren Aufstockung von attraktiv bewerteten Titeln genutzt werden.

Aufgrund der beschriebenen hohen Korrelation zwischen Aktien und Renten sind wir ebenso überzeugt, dass die „sicheren“ Staatsanleihen (Bunds und US-Treasuries) im zehnjährigen Bereich aktuell ihre Höchststände sehen. Somit erhöhen wir hier die Duration von neutral auf übergewichten. Die Credit-Märkte sind zwar in Q4 vermutlich noch anfällig für eine weitere Spread-Ausweitung aufgrund der schwächeren Konjunktur, aber mit dem erwarteten Fed-Pivot findet auch dieses Segment Unterstützung. Gute Qualität und kurze Restlaufzeiten können deshalb jetzt schon aufgrund des hohen Risikopuffers auf mindestens neutral zurückgeführt werden.

Aktien: Auf der Aktienseite bleibt unser Fokus auf dem US-Markt, auch wenn dieser von den Bewertungen her noch immer ein „Premium“ aufweist. Dies ist aber vermutlich wegen der geringeren Risiken aufgrund der Unabhängigkeit von Energieimporten sowie des fortgeschrittenen Fed-Zinserhöhungszyklus gerechtfertigt. US-Aktien sollten wie beschrieben deutlich von einem Fed-Pivot und damit einer Unterstützung der Bewertungen profitieren. Wir investieren im US-Markt in eine Kombination aus Low-Volatility-Aktien und Growth Stocks. Ersteres, um auf diesem Wege die Konjunktursensitivität des Aktienportfolios zu reduzieren, und letzteres, da Growth-Aktien besonders von einer Zinswende und dem Multiple-Support profitieren sollten. Wir sehen unverändert eine strukturelle Outperformance von Wachstumsaktien, die wie auch schon in der Vergangenheit von Phasen steigender US-Leitzinsen zyklisch unterbrochen wird. Wir konzentrieren uns weiterhin auf Large-bzw. Mega-Cap-Titel, Small-Caps weniger, da diese noch stärker von der Konjunkturschwäche erfasst werden könnten. Zudem bleibt unser Exposure im Thema Digitalisierung trotz der Abschläge in den ersten neun Monaten bestehen.

Für europäische Titel spricht das makroökonomische Umfeld zwar noch nicht, allerdings sind die Bewertungen hier so niedrig, dass sehr hohe Risikopuffer bestehen, oder anders ausgedrückt, der Markt sehr viele negative Entwicklungen eingepreist hat. Trotz aller Risken gerade im Hinblick auf den Krieg gibt es aber zwei Gründe, warum wir uns mit europäischen Aktien beschäftigen bzw. eine Aufstockung in Q4 bei weiterer Marktschwäche erwägen: Zum einen unterstützt der Fed-Pivot alle Märkte und färbt auch auf die EZB ab, für die der Markt derzeit noch zu viele Zinserhöhungen einpreist. Sollte eine wirkliche Energiekrise in Europa über den Winter ausbleiben, dürfte eine Entspannung an der Preisfront auch die konjunkturellen Aussichten verbessern und damit die Attraktivität europäischer Aktien wieder steigern. Sollte sich dieses Szenario abzeichnen, stocken wir Europa auf.

Aktieninvestments in Emerging Markets sind ebenso auf unserer „Watchlist“. Zwar mögen wir die EM strukturell nicht, taktisch könnte aber 2023 das Jahr dieser Aktien werden. Sie sind extrem günstig bewertet und die Abschläge gegenüber Aktien aus den entwickelten Volkswirtschaften sind auf Rekordhoch. Zudem hat in diesem Jahr auch der starke US-Dollar die Emerging Markets belastet. Mit einem Fed-Pivot sollte auch der Dollar wieder nachgeben, was positiv für EM-Aktien ist. In China ist es zudem möglich, dass Präsident Xi nach dem Parteitag von der strikten Null-Covid-Politik abrücken wird und die Krise an Immobilienmarkt zum Jahreswechsel ihren Tiefpunkt durchläuft.

Renten: An den Rentenmärkten war in den vergangenen Wochen der dynamische Anstieg der Realzinsen aufgrund der schnellen Zinserhöhungen der Notenbanken der Treiber höherer Nominalzinsen, wohingegen die Inflationserwartungen schon seit Sommer nicht mehr steigen. Letztlich antizipiert der Markt, dass die Notenbanken die Inflation erfolgreich in Richtung zwei Prozent drücken werden. Aus unserer Sicht haben die Realzinsen in den letzten Wochen „überschossen“, wobei genau diese Entwicklung den Notenbanken ein zu schnelles Straffungstempo signalisiert. Fundamental spricht wenig für höhere Realzinsen, so dass mit einer Verlangsamung des Straffungsprozesses auch der Druck auf diese abnehmen und sie wieder fallen dürften. Somit sollten sowohl Bunds als auch US-Treasuries aktuell ihre Rendite-Peaks sehen.

Beide bilden derzeit den Kern unserer Rentenallokation, wobei wir uns durationsseitig neutral bis leicht übergewichtet positionieren. Für periphere Anleihen – insbesondere Italien – haben wir unseren Ausblick von „untergewichten“ auf „übergewichten“ angehoben. Der EZB-Zinserhöhungszyklus ist wie beschrieben eingepreist und mit der Erfahrung aus Großbritannien wird auch die EZB das Thema einer Bilanzverkürzung (d.h. das Einstellen der Reinvestitionen ihrer gekauften Anleihen) nicht auf die Tagesordnung setzen. Zudem ist das politische Risiko nach der Wahl am Markt nun „abgearbeitet‘“, auch eine Regierung unter Meloni wird nichts Wesentliches am politischen Status-Quo des Landes ändern.

Für Unternehmensanleihen ist das Bild noch gemischt: Zwar wird die kommende Rezession die Spreads weiter unter Druck setzen, aber ein Fed-Pivot sollte auch dieses Segment unterstützen. Zudem sind die Spreads mittlerweile so attraktiv, dass diese Asset-Klasse die höchsten Risikopuffer und damit besten Bewertungen seit der Eurokrise aufweist. (Aktuell wäre auf Sicht von sechs Monaten aufgrund des hohen laufenden Ertrags ein weiterer Renditeanstieg von 0,45 Prozent verkraftbar, bevor eine negative Performance entsteht.) Dies rechtfertigt in jedem Fall eine moderate Übergewichtung von Unternehmensanleihen mit guter Bonität und kurzer bis mittlerer Restlaufzeit. In möglichen Schwächephasen bietet sich ein Kauf auch von längeren Laufzeiten (Erhöhung Spread-Duration) an. Perspektivisch in das Jahr 2023 ist der Ausblick für Unternehmensanleihen sehr positiv.

Währungen: Die Aufwertung des US-Dollar sollte zum Ende kommen. Dafür spricht die Antizipation des Fed-Pivots. Da sich die Fed aber noch im Prozess des Quantitative Tightenings befindet und damit die Dollar-Liquidität eng hält, erwarten wir keine signifikante Schwäche des Dollar. Zudem sollten die noch immer negativen „Terms of Trade“ und höheren Defizite in Europa aufgrund der Stützungsmaßnahmen zum Abfedern der Energiekosten den Euro belasten. Hier sehen wir erst wieder Aufwärtspotenzial, wenn die Fed ihren Kurswechsel tatsächlich eingeleitet hat und/oder die Energiepreise in Europa wirklich sinken und sich die „Terms of Trade“ wieder verbessern.

——————————–

MainSky AG

Reuterweg 49

D-60323 Frankfurt am Main

Telefon: 069 – 150 49 680-0

Telefax: 069 – 150 49 680-29

E-Mail: info@mainsky.de