![]()

Italienische Anleihen – Besser als ihr Ruf

Die Entwicklung der Renditen für italienische Staatsanleihen spricht eine eindeutige Sprache. Seit der Ankündigung der Europäischen Zentralbank, im März mit dem Bilanzabbau zu beginnen, schnellten sie wieder über die Vier-Prozent-Marke und verließen damit den seit Oktober laufenden Abwärtstrend. Eine nächste Eurokrise sei für diesen Fall vorprogrammiert, da die Überschuldung in vielen Mitgliedsstaaten keinen Spielraum für den abrupten Liquiditätsentzug bietet – so die oft geäußerten Befürchtungen im Markt. Und Italien mit seiner Verschuldungsquote von gut 150 Prozent in Relation zum BIP wird dabei immer ganz vorn genannt. Gerade aber das vermeintliche Sorgenkind der Eurozone könnte in den kommenden Jahren durch ein hohes Wirtschaftswachstum auffallen, wodurch das Land schneller beim Schuldenabbau vorankäme, als es aktuell selbst noch glaubt. Italienische Anleihen sind damit eine Opportunität für Investoren, die attraktive Renditen zu vertretbarem Risiko suchen. Denn das Sicherheitsnetz der EZB in Form des „Transmission Protection Instruments“ gibt es quasi als Bonus noch obendrauf.

Trotz des aktuell sinkenden und über den Winter hinweg niedrigen realen Wachstums sowie der stark rückläufigen Inflation in der Eurozone zeichnet sich für die nächsten Jahre ein Umfeld eines strukturell höheren nominalen Wachstums ab. So sollten die Löhne stärker steigen als im vergangenen Jahrzehnt, einerseits weil die Arbeitsmärkte enger sind, andererseits zur teilweisen Wiedergutmachung der erlittenen Kaufkraftverluste. Dies wird die Nachfrage, aber damit eben auch die Inflation unterstützen. Hinzu kommt, dass die weltweiten Lieferketten für Störungen sehr anfällig bleiben, genauso wie die Gefahr einer ökonomischen Blockbildung und technologischen Entkoppelung von den USA und China. Die so ausgelösten Investitionen der Unternehmen in die Resilienz ihrer Lieferketten wirken preistreibend. Auch der energetische Umbau der Volkswirtschaften ist inhärent inflationär. Damit wird einerseits die Energie nachhaltig teurer, andererseits erfordert der Umbau viele Investitionen und geht mit einer erhöhten Nachfrage nach Arbeitskräften einher. In der Folge dürfte das nominale Wachstum der Eurozone in den nächsten Jahren höher ausfallen als in der vergangenen Dekade.

Wenig Wachstum, keine Entschuldung

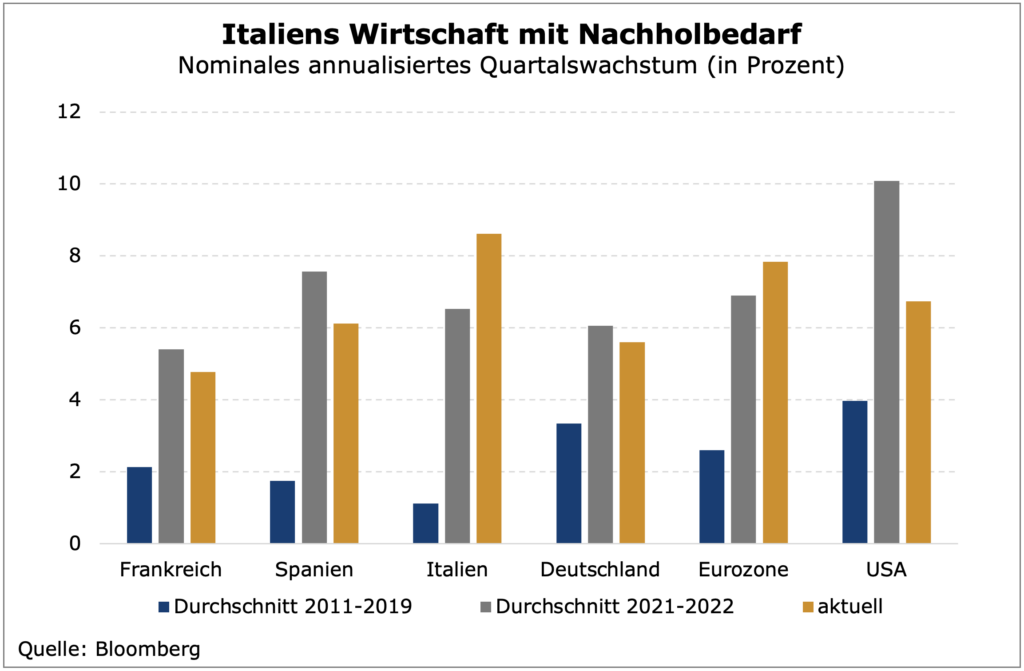

Dies gilt insbesondere für die sogenannte Peripherie der Eurozone. Diese Länder litten im Nachklang zur Finanzkrise und vor allem der Schuldenkrise unter einer anhaltend schwachen und damit disinflationär wirkenden gesamtwirtschaftlichen Nachfrage. So waren die Arbeitslosenraten sehr hoch und die Fiskalpolitik wirkte stark restriktiv. In der Folge wiesen die Länder im letzten Jahrzehnt ein sehr niedriges Nominalwachstum auf. So betrug das durchschnittliche Nominalwachstum in Spanien 1,8 Prozent und in Italien gerade einmal 1,1 Prozent, im Vergleich zu 3,3 Prozent in Deutschland.

Mit einem solch niedrigen Nominalwachstum ist es beinahe unmöglich, die Staatsverschuldung deutlich zu senken. Einerseits nehmen die (Steuer-)Einnahmen kaum zu und andererseits steigt selbst mit einem moderaten Defizit die Verschuldungsquote weiter. So nahm in Italien während der akuten Phase der Schuldenkrise die Verschuldungsquote deutlich zu. Danach erwirtschaftete Italien zwar stets einen Primärüberschuss. Aufgrund der hohen Verschuldung und den dafür zu zahlenden Zinsen stand am Ende aber ein Budgetdefizit. Italien gelang es zumindest, die Verschuldungsquote bei rund 135 Prozent stabil zu halten. Mit den fiskalischen Unterstützungsmaßnahmen und aufgrund des starken BIP-Einbruchs während der Pandemie stieg sie 2020 nochmals stark auf 155 Prozent vom BIP an. Jetzt zeichnet sich allerdings eine nachhaltige Verbesserung ab.

Hoher Nachholbedarf

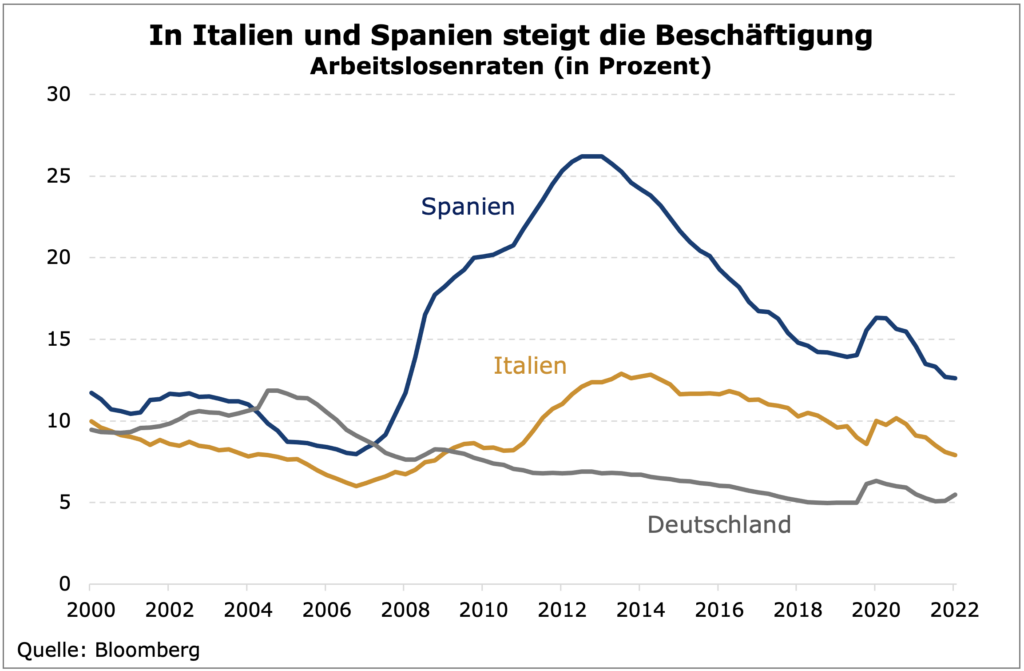

In Ländern wie Italien und Spanien, die sehr stark von der Pandemie betroffen waren und deren Wirtschaftseinbruch stärker ausgefallen ist, besteht aber entsprechend ein höherer wirtschaftlicher Nachholeffekt als in anderen Ländern. Hinzu kommt, dass Italien und Spanien auch mehr Gelder im Rahmen des Next Generation EU Hilfsfonds erhalten. Diese werden seit diesem Jahr ausbezahlt und sollten die Wirtschaftsentwicklung mittelfristig positiv beeinflussen. Noch liegen die Arbeitslosenraten in Italien und Spanien mit 7,9 bzw. 12,6 Prozent zwar auf einem hohen überdurchschnittlichen Niveau, dennoch deutlich unter den Niveaus vor der Pandemie. Der Trend ist eindeutig abwärtsgerichtet. Die zunehmende Beschäftigung sollte dabei helfen, die gesamtwirtschaftliche Nachfrage zu unterstützen und mittelfristig zu einem steigenden Lohnwachstum beizutragen.

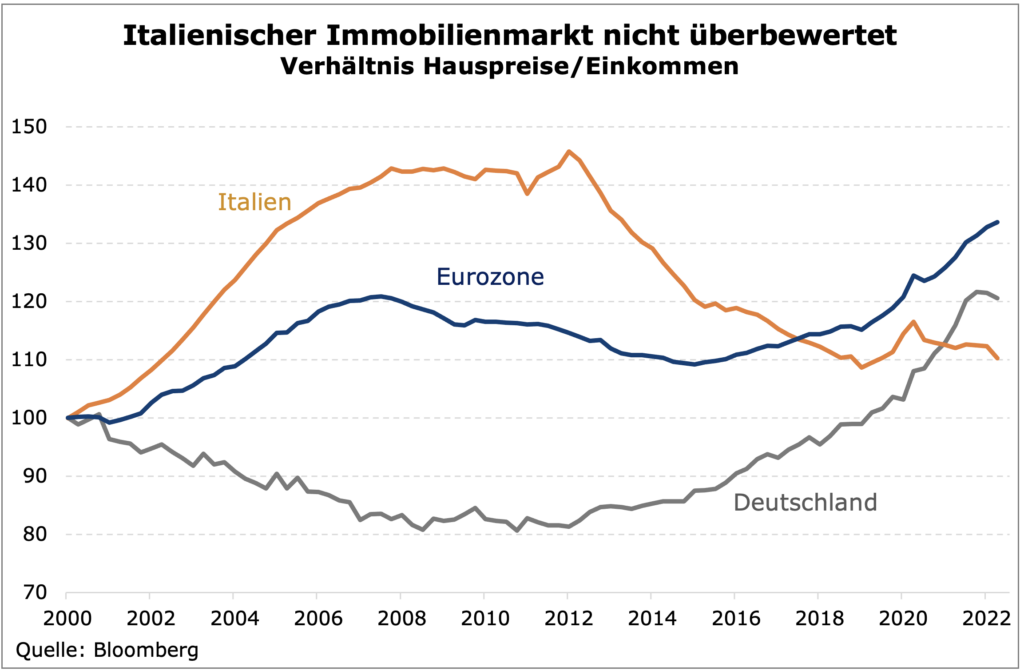

In Italien dürfte sich zudem der Immobilienmarkt im Gegensatz zu Nordeuropa nicht merklich abschwächen. Im Gegenteil: Einerseits hilft die zunehmende Beschäftigung. Andererseits ist gerade der italienische Häusermarkt nicht überbewertet. Die Immobilienpreise sind seit der Finanzkrise stetig gefallen, konnten sich zuletzt jedoch endlich stabilisieren. Relativ zu den Einkommen sind sie seit Anfang 2000 bis 2011 um fast 50 Prozent gestiegen und waren dann überbewertet. Diese Überbewertung hat sich seitdem merklich abgebaut, während die Immobilienpreise in den anderen OECD-Ländern in Relation zu den Einkommen weiter gestiegen sind.

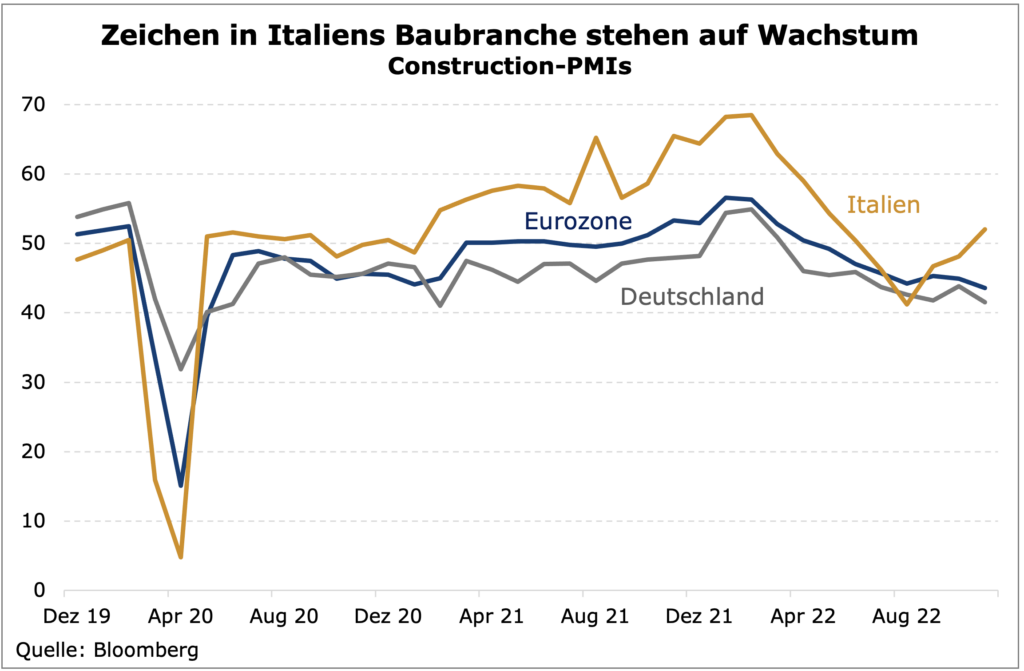

In dieses Bild passt der italienische Einkaufsmanagerindex (PMI) des Bausektors, der im Gegensatz zum Rest der Eurozone zuletzt wieder über die Expansionsschwelle von 50 Punkten geklettert ist. Damit sollte der Immobilienmarkt in Italien wieder Wachstumsimpulse generieren können.

Italien könnte die Überraschung der nächsten Jahre werden

Italien bleibt zwar weiter anfällig für externe Schocks, hat aber das Potenzial, in den nächsten Jahren positiv zu überraschen. Ein besseres reales Wachstumsumfeld gepaart mit einer nachhaltig höheren Inflation würde zu einem deutlich höheren nominalen Wirtschaftswachstum führen. Damit könnten die Steuereinnahmen (z.B. über die Mehrwertsteuer) spürbar zunehmen. Gleichzeitig steigt in Italien die Beschäftigung und die Arbeitslosigkeit fällt. Dies führt zu geringeren Ausgaben und höheren Einnahmen. Damit sollte das Budgetdefizit mittelfristig nochmals deutlich fallen. Hinzu kommt, dass ein hohes Nominalwachstum über ein höheres nominales BIP zu niedrigeren Verschuldungsquoten führt. Deshalb gehen wir davon aus, dass die italienische Verschuldungsquote relativ zum BIP in den nächsten Jahren deutlich fallen kann, wahrscheinlich sogar schneller als es Italien gegenwärtig selbst erwartet.

——————————–

MainSky AG

Reuterweg 49

D-60323 Frankfurt am Main

Telefon: 069 – 150 49 680-0

Telefax: 069 – 150 49 680-29

E-Mail: info@mainsky.de