![]()

Rezession frisst Inflation – Nach kurzem Value-Comeback sind Growth und Low Volatility wieder gefragt

- Globale Rezessionsgefahren haben an den Finanzmärkten Inflationssorgen als Risikofaktor Nummer Eins abgelöst

- Notenbanken werden dennoch ihre restriktive Geldpolitik bis zum Jahresende fortsetzen

- Wachstumsabschwächung in den USA dürfte aufgrund der geringen Abhängigkeit von Energieimporten geregelter als in Europa ablaufen, wo sich ein „perfekter Sturm“ abzeichnet

- Signifikante Übergewichtung des US-Aktienmarktes, Fokus liegt nach Bewertungskorrekturen durch Multiple Compression wieder auf Wachstumstiteln und defensiven Aktien (Low Volatility)

- Staatsanleiherenditen dürften Höchststände gesehen haben, Bunds- und US-Treasuries bilden deshalb den Kern der Rentenallokation

- Der Euro sollte seinen Abwärtstrend gegenüber dem US-Dollar in Q3 fortsetzen

So schnell wie die Finanzmärkte von der Inflationsangst heimgesucht wurden, so schnell wurde dieses Thema nun vom Risiko einer globalen Rezession abgelöst. Was bleibt, ist allerdings die im Kampf gegen die Inflation notwendige, restriktivere Geldpolitik der Notenbanken, die die Konjunktursorgen noch einmal verschärft. Die Weltwirtschaft befindet sich bereits im Abwärtstrend, in Europa zeichnet sich aufgrund der vielen externen Belastungsfaktoren ein „perfekter Sturm“ ab, eine Rezession ist unausweichlich. Zwar bremst der Zinserhöhungszyklus der Fed auch in den USA das Wachstum, aber aufgrund einer nahezu autarken Energieversorgung haben die Vereinigten Staaten ihr wirtschaftliches Schicksal im Gegensatz zu Europa selbst in der Hand. Daraus folgt für die Asset Allocation eine signifikante Übergewichtung des US-Aktienmarktes, wobei aufgrund des nachlassenden Drucks auf die Anleiherenditen und der sich zum Herbst wohl ändernden Rhetorik der Fed wieder Wachstumstitel sowie defensive Aktien in den Fokus rücken. Konjunktursensitive Assets wie Value- bzw. zyklische Aktien stehen aufgrund möglicher Gewinnenttäuschungen nach ihrem kurzzeitigen Comeback im ersten Halbjahr bereits wieder unter Druck. Am Anleihemarkt sollten die Renditen für Staatsanleihen aufgrund der zunehmenden globalen Rezessionsrisiken im Juni ihre Höchststände erreicht haben. Für Unternehmensanleihen sehen wir allerdings gerade in Europa weiteren Druck auf die Spreads. Für den Euro erwarten wir aufgrund der sich zum Nachteil Europas verschiebenden Handelsbilanzen und drohenden Wohlstandsverluste eine Fortsetzung des Abwärtstrends.

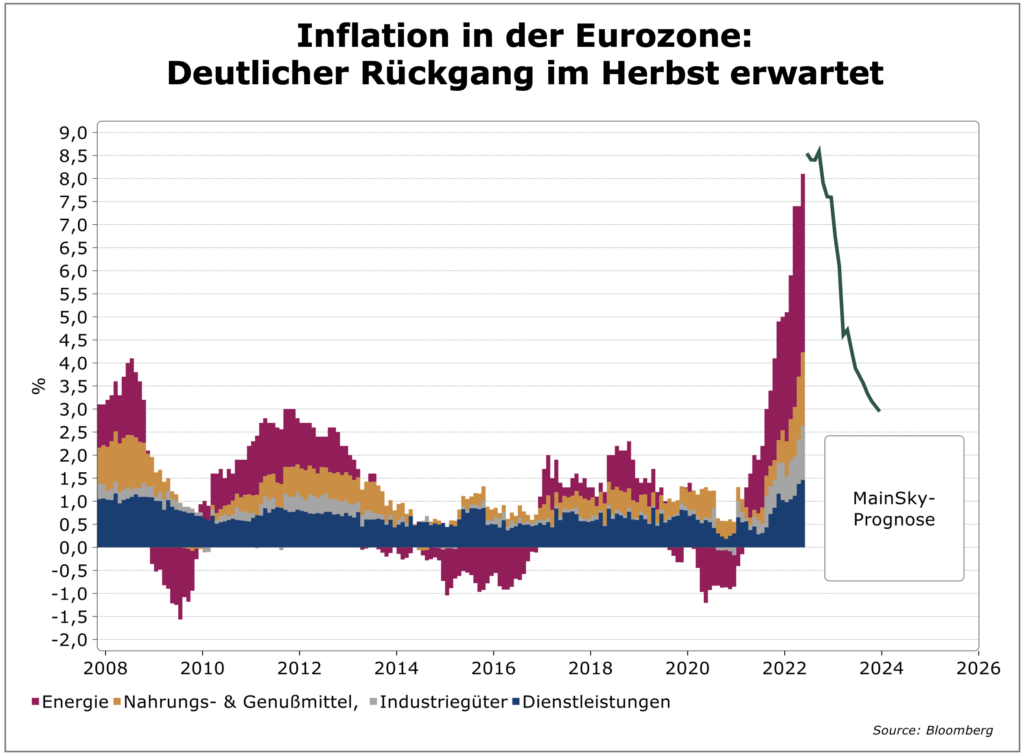

Wachstum, Inflation & Geldpolitik: Die globale Wirtschaft befindet sich in einem Abschwächungsprozess, wobei sich in Europa ein „perfekter Sturm“ abzeichnet. Zum einen belasten die hohen Energiepreise bzw. Inflationsraten die Kaufkraft der Konsumenten und die Wettbewerbsfähigkeit der Industrie. Zum anderen hat die EZB keine andere Wahl, als auf die hohe Inflation mit Zinserhöhungen zu reagieren und damit die monetären Bedingungen noch restriktiver zu gestalten. Eine Rezession in Europa ist damit unausweichlich, wir rechnen im dritten und vierten Quartal mit negativen Wachstumsraten in der Eurozone von jeweils rund einem Prozent. Dies sollte zwar helfen, die Inflation in der Eurozone ab Herbst tatsächlich zu senken. Leider nur ist die EZB im Zinserhöhungsprozess so spät dran, dass sie die Zinsen dennoch in diesem Jahr um mindestens 100 Basispunkte anheben wird. Erst 2023 sollte sie vor dem Hintergrund einer tiefen Rezession und fallender Inflationsraten ihren Zinserhöhungskurs wieder abbrechen müssen.

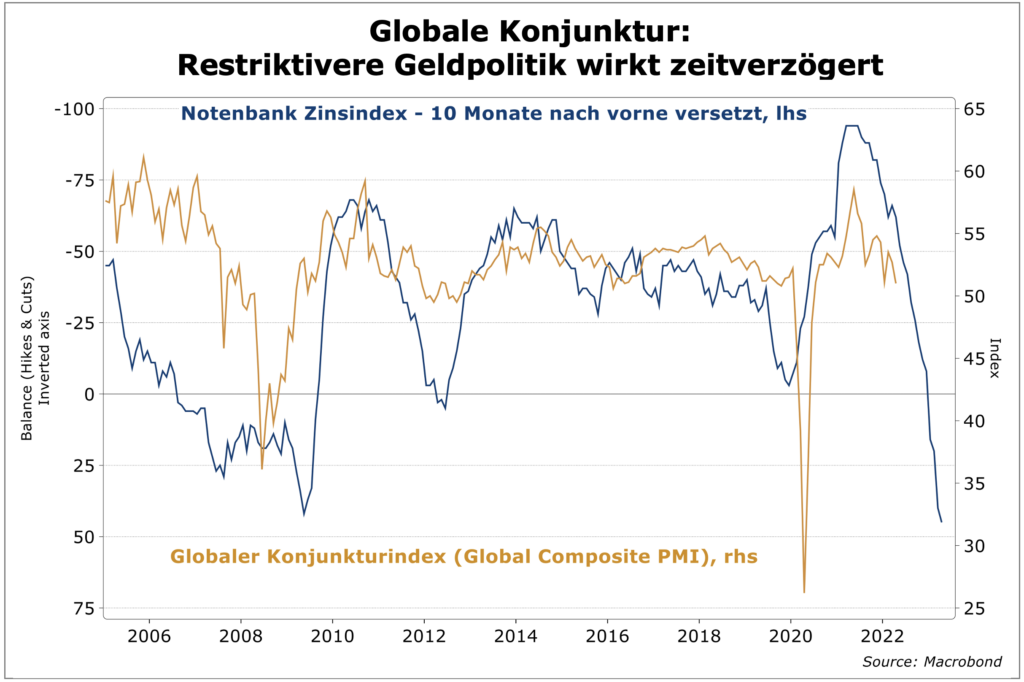

In den USA nehmen die Wachstumsrisiken zwar ebenfalls zu, allerdings ist die Situation dort deutlich weniger kritisch als in Europa. So ist der Kaufkraftverlust der Konsumenten geringer, da die Löhne stärker steigen als in Europa. Zudem ist die USA kaum abhängig von Energieimporten. Allerdings hat die Fed die Geldpolitik bereits deutlich gestrafft und damit die Finanzierungsbedingungen der Wirtschaft erheblich verschlechtert. Ein weiterer deutlicher Rückgang der Wirtschaftsaktivität in den nächsten Monaten dürfte die Folge sein, zumal die Fed ebenfalls noch in diesem Jahr die Zinsen um weitere 100 bis 125 Basispunkte erhöhen sollte. Dies belastet insbesondere den Immobilienmarkt, der National Association of Home Builders Index (NAHB), der die Stimmung bei den Bauträgern misst, ist von seinem Ende 2020 erreichten Rekordhoch bei 90 auf nur noch 67 Punkte im Juni gefallen. Aufgrund der Bedeutung des Immobilienmarktes für den US-Konjunkturzyklus ist der Index ein sehr guter Vorlaufindikator für die generelle Wirtschaftsentwicklung und damit auch die Arbeitslosigkeit. Allerdings bietet ein Leitzinsniveau von rund drei Prozent zum Jahresende der Fed die Gelegenheit, ihren Zinserhöhungszyklus zu beenden. Zum einen hat sie dann ein restriktives Zinsniveau erreicht, zum anderen sollte auch in den USA ein Rückgang der Inflation ab Herbst der Fed eine Vorlage für eine veränderte Rhetorik bieten. Zudem dürften 2023 die restriktive Fiskalpolitik sowie der starke US-Dollar auch ohne Zinserhöhungen für angespannte Finanzierungsbedingungen sorgen.

Insgesamt bleibt somit der globale Wachstumsausblick ungünstig. Die Sorge vor einer weltweiten Rezession sollte in den nächsten Monaten das vorherrschende makroökono-mische Thema sein und die Inflation als Risikofaktor Nummer Eins ablösen. Diese dürfte ab Spätherbst tatsächlich spürbar fallen, auch weil eine Rezession zumindest zyklisch immer disinflationär ist. Allerdings werden die Notenbanken eben erst mit einem Rückgang der Inflation einen weniger restriktiven Kurs signalisieren können und somit in den nächsten Monaten weiter prozyklisch in die Wachstumsabschwächung die Zinsen erhöhen. Zudem belasten die bereits erfolgten Zinserhöhungen aufgrund der üblichen Wirkungsverzögerung der Geldpolitik in den nächsten Monaten das Wachstum ohnehin. Die Situation in China hilft derzeit auch wenig. Die Null-Covid-Politik sowie die anhaltende Schwäche am Immobilienmarkt haben die ehemalige Lokomotive der Weltwirtschaft lahmgelegt. So dürfte der globale Konjunkturindex (PMI) in den kommenden Monaten deutlich unter die 50-Punkte-Marke und damit in den Bereich der Kontraktion fallen.

Asset Allocation: Während also die Zentralbanken zunächst an ihrer restriktiven Haltung festhalten und die Leitzinsen weiter erhöhen werden, rücken die Finanzmärkte mehr die bevorstehende disinflationäre Wachstumsschwäche und weniger die immer noch hohe Inflation in den Mittelpunkt. Dies hat massive Implikationen für die Asset Allokation. An den Aktienmärkten dürfte sich der Treiber der Marktbewegungen verändern. In der ersten Jahreshälfte sorgte der Druck von den Anleihemärkten für eine deutliche Reduktion in den Marktbewertungen, also für niedrigere Kurs-Gewinn-Verhältnisse. Nun aber dürfte sich der Markt auf ein Ende des Zinserhöhungszyklus bzw. in den USA auf Zinssenkungen in 2023 fokussieren. Somit sollte auch die Korrektur der Aktienbewertungen (Multiple Compression) zum Ende kommen. Ebenso sollten die Renditen für „sichere“ Staatsanleihen (Bunds und US-Treasuries) nicht weiter steigen und im Juni mit 1,7 bzw. 3,3 Prozent im zehnjährigen Bereich ihre Höchststände gesehen haben. Zum anderen aber bedeuten die zunehmenden globalen Rezessionsrisiken, dass sehr konjunktursensitive Assets wie Value- bzw. zyklische Aktien aufgrund möglicher Gewinnenttäuschungen unter Druck stehen.

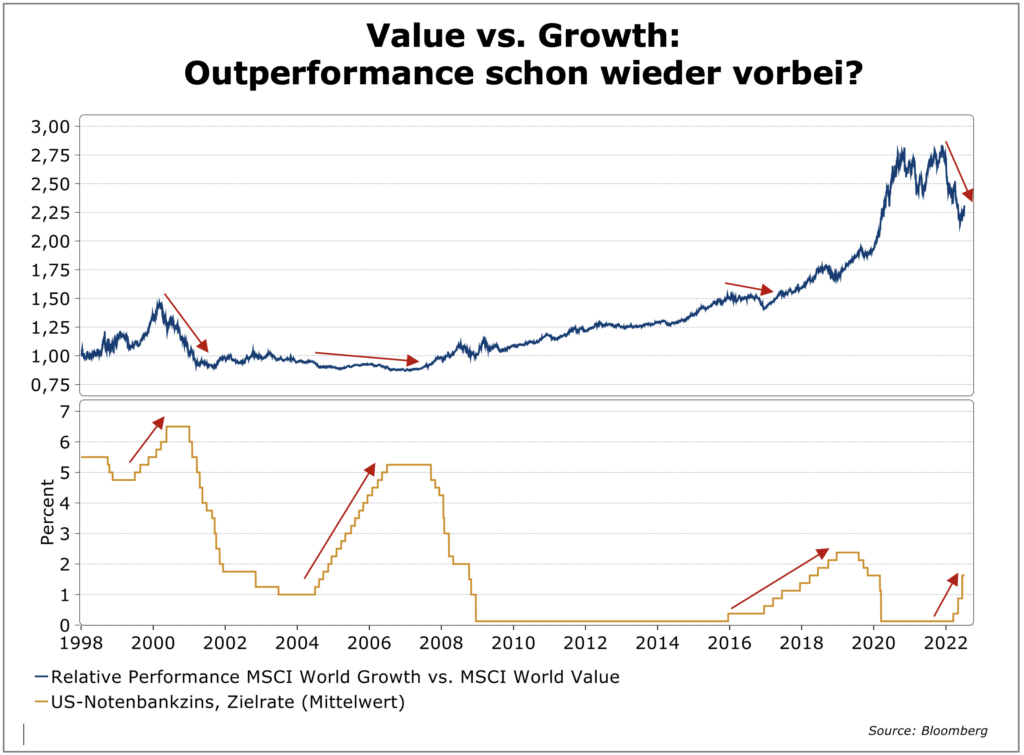

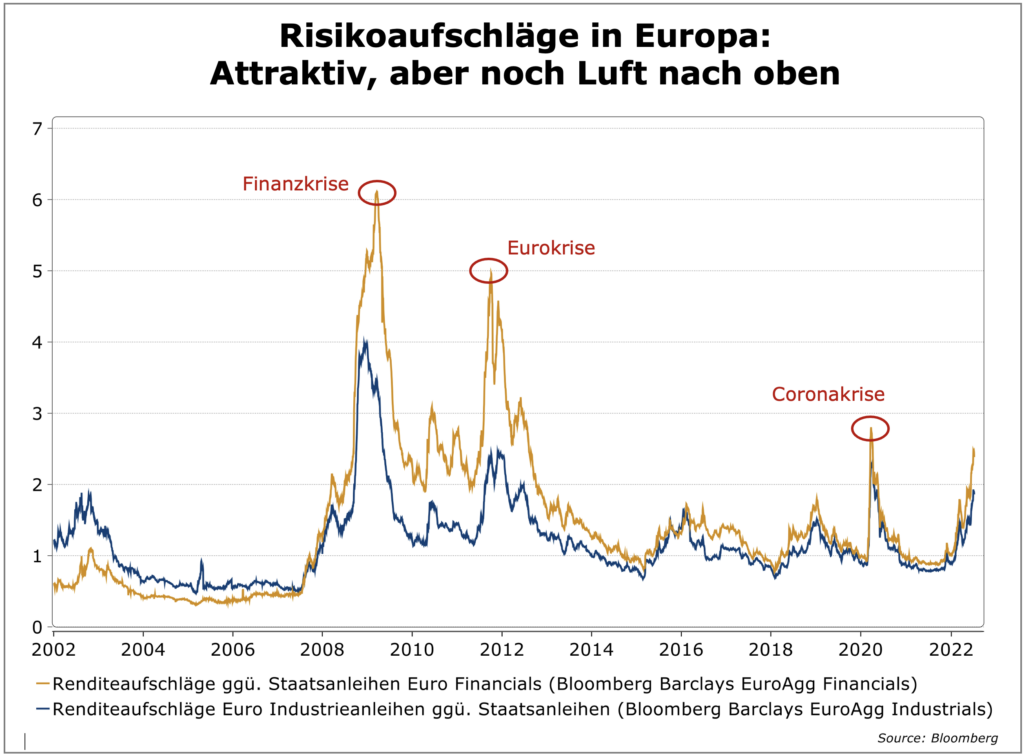

Somit sind auch die Credit-Märkte weiter gefährdet, trotz recht attraktiver Spreads besteht in einem rezessiven Umfeld das Risiko einer weiteren Ausweitung. Insgesamt ist somit in der Asset Allokation wieder ein stärker „Long-Duration Bias“ angezeigt, d.h. auf der Aktienseite sind Wachstums- und Low Volatility-Aktien relativ attraktiv und gegenüber Value-Titeln zu bevorzugen, während auf der Rentenseite „sichere“ Staatsanleihen wieder einen Beitrag zur Portfoliodiversifikation liefern sollten.

Quotenseitig bleibt vor diesem Hintergrund eine moderate Untergewichtung auf der Aktienseite angesagt. Wir tendieren aber dazu, im Laufe des Quartals in Schwäche Titel mit dem genannten Fokus zuzukaufen, um so die Aktienquote auf neutral zurückzuführen. Dafür spricht auch, dass die Multiple Compression der letzten Monate die Bewertungen in allen Märkten deutlich hat zurückkommen lassen, so dass selbst die strukturell immer etwas teuren US-Aktien mit Blick auf die Historie mittlerweile ein neutrales Niveau erreicht haben.

Aktien: Auf der Aktienseite fokussieren wir uns auf US-Titel und meiden Europa. Für den US-Markt spricht neben der Unabhängigkeit von Energieimporten sowie dem fortgeschrittenen Fed-Zinserhöhungszyklus auch die Marktstruktur. Diese ist tendenziell eher Growth-lastig und wenig zyklisch. Wir nehmen ein Investment in defensive US-Low-Volatility Aktien auf, um auf diesem Wege die Konjunktursensitivität des Aktienportfolios zu reduzieren. Auch unsere Einschätzung für Wachstumsaktien verbessert sich aufgrund des sich abzeichnenden Endes der Multiple Compression. Da wir von diesem Thema ohnehin langfristig überzeugt sind, bietet eine weitere Schwäche eine gute Gelegenheit, hier Positionen zu attraktiven Bewertungen aufzubauen. Wir sehen unverändert eine strukturelle Outperformance von Wachstumsaktien, die wie auch schon in der Vergangenheit in Phasen steigender US-Leitzinsen lediglich unterbrochen wird. Auch dieses Mal sollte dies nicht anders sein und mit dem Fokus auf ein Ende der US-Zinserhöhungen sollte auch die jüngste Outperformance der Value-Aktien zu Ende sein. Die nächste Aufwärtsbewegung in den globalen Aktienmärkten sollte vielmehr von den US-MegaCap-Technologietiteln getrieben werden. Deshalb gilt es, sich hier perspektivisch im Nasdaq zu positionieren. Zudem bleibt unser Exposure im Thema Digitalisierung trotz der Abschläge im ersten Halbjahr bestehen.

Für europäische Titel spricht das Umfeld hingegen wie beschrieben nicht. Zwar sind die Bewertungen hier für fast alle Märkte historisch gesehen extrem günstig, allerdings sind diese allein kein ausreichender Investitionsgrund. Es bräuchte einen positiven makroökonomischen Impuls, um die günstigen Bewertungen performant werden zu lassen. Dies wäre z.B. ein deutlicher Rückgang der Energiepreise und damit der Inflation, was aber angesichts des andauernden Konflikts Russlands mit dem Westen wenig wahrscheinlich ist. Aktieninvestments in den Emerging Markets halten wir ebenso derzeit für nicht attraktiv. Energieimportierende Emerging Markets leiden unter den hohen Energiepreisen und der starke US-Dollar stellt für Länder mit hohen Verschuldungsquoten bzw. Defiziten einen erheblichen Gegenwind dar. Zudem bleibt China für uns derzeit wenig berechenbar, dies gilt sowohl für die Null-Covid-Politik als auch für die politische Ausrichtung im Allgemeinen.

Renten: Für die Rentenmärkte gilt, dass die Durationsuntergewichtung in „sicheren“ Staatsanleihen aufgehoben wird. Auch wenn ein spürbarer Rückgang der Inflation erst im Spätherbst einsetzen sollte, dürfte der Fokus des Marktes bereits in den nächsten Wochen auf der disinflationären Wachstumsverlangsamung bzw. auf den Rezessionsrisiken liegen, womit auch die Zinserhöhungserwartungen nicht über das derzeitige Niveau hinaus steigen können. Für die Eurozone ist ohnehin unklar, wie die EZB in diesem Umfeld im nächsten Jahr die Zinsen weiter in Richtung zwei Prozent und damit auf das derzeit vom Markt erwartete Niveau anheben kann. Wir gehen davon aus, dass die EZB Anfang 2023 den Zinserhöhungs-prozess abbrechen wird. Somit sollten sowohl Bunds als auch US-Treasuries im Juni ihren Rendite-Peak gesehen haben. Beide bilden derzeit den Kern unserer Rentenallokation. Für periphere Anleihen bleibt die Beendigung der Asset-Käufe der EZB ein Belastungsfaktor und es ist nicht wirklich klar, wie die EZB einer möglichen Spread-Ausweitung von italienischen Anleihen im Rahmen ihres neu zu schaffenden Krisenmechanismus begegnen will. Auch für Unternehmensanleihen ist trotz der mittlerweile recht attraktiven Spreads vermutlich noch nicht der Zeitpunkt gekommen, deutlich offensiver zu investieren. Wir erwarten, dass die kommende Rezession die Spreads weiter unter Druck setzen wird, somit hier auch noch nicht das Ende der Entwicklung gekommen ist bzw. in Zukunft noch bessere Kaufgelegenheiten entstehen. Allerdings gilt auch, dass mit steigenden Spreads bzw. Renditen das Rendite-/Risikoprofil für Corporate Bonds immer attraktiver wird. Bereits jetzt sind Unternehmensanleihen mit kurzer Restlaufzeit und guter Qualität bzw. wenig zyklischen Geschäftsmodellen recht attraktiv. Gleiches gilt für US-Corporate Bonds. Hier sind wir ebenfalls in Anleihen mit guter Bonität und nicht zu langer Laufzeit investiert. Investments in US-High Yield-Bonds müssen sich aber ebenso wie in Europa noch gedulden.

Währungen: Der starke US-Dollar bzw. der Kollaps des Euro ist derzeit weniger durch die Zinsdifferenzen, sondern vielmehr durch die Implikationen des Ukraine-Krieges für Europa getrieben. Die hohen Energiepreise führen zu einen negativen Terms-of-Trade-Schock für Deutschland bzw. Europa, d.h. die getätigten Exporte „kaufen“ deutlich weniger Importe bzw. die Preise für Importgüter steigen im Vergleich zu jenen von Exportgütern. Dies geht mit Wohlstandsverlusten einher, die z.B. in Kaufkraftverlusten der Haushalte oder einer schlechteren preislichen Wettbewerbsfähigkeit der Unternehmen ihren Ausdruck finden. Es zeigt sich aber auch in der Entwicklung der Handelsbilanz. So sind die Ausgaben für Importe kräftig gestiegen, aber die Einnahmen für Exporte blieben davon unberührt. In der Folge haben sich die Handelsbilanzen massiv verschlechtert. Nachdem die Handelsbilanz für die Eurozone seit Ende 2011 immer einen Überschuss aufgewiesen hat, ist sie zuletzt auf ein rekordhohes Defizit gefallen. In Deutschland zeigte die Handelsbilanz im Mai das erste Defizit seit 1991 und das größte seit der Wiedervereinigung. Letztlich ist dies auch ein Grund für die Euro-Schwäche bzw. reflektiert diese die mit der Entwicklung einhergehenden Wohlstandsverluste. Hinzu kommt, dass der US-Dollar als „antizyklische“ Währung in Phasen globaler Wachstumsschwäche zur Stärke tendiert. Genau dies steht bevor, womit es wenig Argumente gibt, für das kommende Quartal mit einem deutlich schwächeren Dollar zu rechnen.

——————————–

MainSky AG

Reuterweg 49

D-60323 Frankfurt am Main

Telefon: 069 – 150 49 680-0

Telefax: 069 – 150 49 680-29

E-Mail: info@mainsky.de