![]()

Kurswechsel der Fed beendet “Sweet Spot” am Aktienmarkt

- 180-Grad-Wende der Fed verändert das positive Aktienmarktumfeld fundamental

- Geldpolitische Straffung verschlechtert Risiko-Ertrags-Profil von Aktien im Jahresverlauf weiter

- Wachstumsaktien werden in Stärkephasen reduziert, Europa wird stärker gewichtet

- Renditeniveaus der 10-jährigen Staatsanleihen (Europa und USA) sind Kaufgelegenheiten

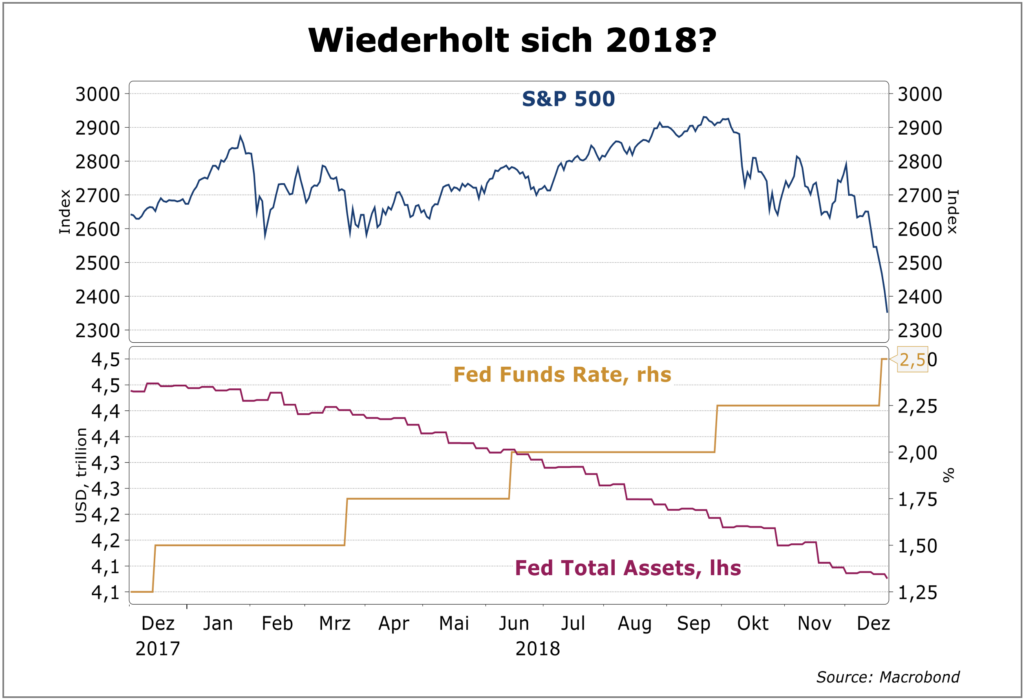

Die 180-Grad-Wende der US-Notenbank Fed hat das bislang sehr positive Aktienmarktumfeld fundamental verändert. Nicht nur, dass eine erste Zinserhöhung in den USA im März sehr wahrscheinlich ist, durch die von der Fed angestrebte Reduzierung ihrer Bilanz dürfte sich das Chance-Risiko-Profil für Aktien im Jahresverlauf weiter verschlechtern. 2018 straffte die Fed die Geldpolitik mit den gleichen Instrumenten, was zu einer höheren Volatilität und schließlich zu einer Korrektur am Aktienmarkt von 20 Prozent führte. Zwar ist davon auszugehen, dass die Inflation im Verlauf des Jahres wieder deutlich zurückgeht. Allerdings dürfte dies zu langsam geschehen, um zeitnah eine erneute Wende der Fed-Politik hervorzurufen. Was die Asset Allocation angeht, bleiben wir deshalb für den Moment neutral gewichtet, tendieren aber dazu, in Stärke Aktienpositionen zu reduzieren. Im Gegenzug gewichten wir europäische Aktien etwas höher, die neben einem stärkeren Value-Fokus und der im Vergleich zur USA niedrigeren Bewertung von einer EZB profitieren dürften, die in ihrem Zinserhöhungskurs der Fed deutlich hinterherläuft. Da wir unverändert an unserer Erwartung von strukturell tiefen Realzinsen festhalten, haben die Nominalzinsen aktuell keinen Raum für einen weiteren signifikanten Anstieg. Zwei Prozent in 10-jährigen US-Staatsanleihen sind für uns deshalb extrem attraktive Kaufniveaus. Gleiches gilt für die 10-jährigen Bundesanleihen.

Geldpolitik: Wer bislang noch Zweifel an einer geldpolitischen 180-Grad-Wende der US-Notenbank hatte, wurde spätestens mit der Veröffentlichung des Protokolls vom Dezember-Meeting am 5. Januar eines Besseren belehrt. Um ihre Glaubwürdigkeit in Sachen Inflationsbekämpfung zu stärken, hat sich die Fed von ihrem erst vor einigen Monaten etablierten neuen geldpolitischen Rahmen verabschiedet und den Kapitalmärkten somit ein komplett anderes Umfeld beschert. Die eigentliche Überraschung war für uns nicht nur der deutlich aggressivere Ton in Bezug auf mögliche Zinserhöhungen, sondern auch, dass die Fed gleichzeitig eine Verkürzung der Bilanz in Betracht zieht. Dabei wurde diskutiert, die Reduzierung der Bilanzsumme als Instrument zur Straffung der monetären Bedingungen zu nutzen. Zusammen mit Zinserhöhungen wäre dies ein starkes „monetary tightening“. Dies ginge sogar über den letzten „Versuch“ der Fed zur Straffung der Geldpolitik aus dem Jahr 2018 hinaus, da die Notenbank damals die Bilanzverkürzung auf „Autopilot“ stellte und nicht als Variable der Geldpolitik einsetzte. Die Fed sieht sich nach monatelangen Beteuerungen einer nur temporären Inflation nun scheinbar einem zu starken politischen Druck gegenüber, dieses Thema ernsthaft angehen zu müssen. Auch wenn wir erwarten, dass die Inflation im Jahresverlauf wieder deutlich fällt, dürfte dies zunächst so langsam geschehen, dass nicht mit einer zeitnahen Wende von der Wende der Fed auszugehen ist. Eine Zinserhöhung im März scheint gesetzt.

Asset Allocation: Wenn die monetären Bedingungen der Rhetorik der Fed folgen, wird sich das Chance-Risiko-Profil für Aktien im Laufe des Jahres verschlechtern. Was die Asset Allocation angeht, bleiben wir deshalb für den Moment neutral gewichtet, tendieren aber dazu, in Stärke Positionen am Aktienmarkt zu reduzieren. In den nächsten Monaten ist insbesondere mit einer höheren Volatilität zu rechnen, so dass sich ausreichend Gelegenheiten dafür bieten sollten.

Aktien: Mit den geldpolitisch fundamentalen Änderungen gehört auch der „Sweet-Spot“ der letzten 18 Monate am Aktienmarkt der Vergangen-heit an. Im Jahr 2018 straffte die Fed die Geldpolitik mit den gleichen Instrumenten, was zunächst zu einer hohen Volatilität und anschließend zu einer Marktkorrektur von rund 20 Prozent geführt hat.

Positiv ist allerdings in diesem Zyklus zu vermerken, dass das Gewinnwachstum der Unternehmen auch durch das hohe nominale Wirtschaftswachstum in den nächsten Monaten gut unterstützt bleiben sollte, was heute für eine bessere Ausgangssituation als 2018 sorgt. Allerdings verlangsamt sich auch in den USA das Wachstum allmählich wieder in Richtung Potenzialwachstum von rund zwei Prozent. Schließlich führte die Bilanzreduzierung der Fed im Jahr 2018 zu einem Rückgang der Geldbasis um zehn Prozent und löste damit erst eine starke Verlangsamung des Geldmengenwachstums aus. Heute plant die Fed einen ähnlichen Bilanzabbau, obwohl sich das Wachstum der Geldmenge M2 bereits stark verlangsamt hat.

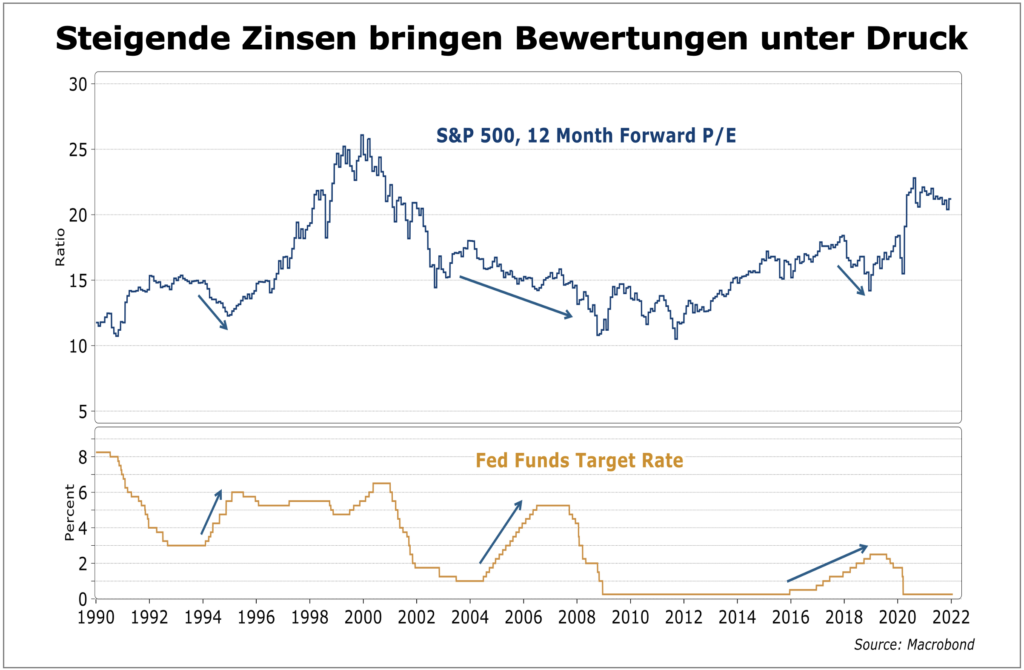

Eine direkte Konsequenz der veränderten Fed-Politik besteht darin, sehr teure Titel im Aktienportfolio (gemessen an den P/Es) zu reduzieren bzw. durch günstigere Titel zu substitu-ieren. Höhere Zinsen bedeuten immer, dass die Bewertungen, d.h. die Aktienmultiples, unter Druck geraten.

Besonders anfällig sind somit sehr hoch bewertete Wachstumstitel, u.a. aus dem US-Technologiebereich, die wir aus strukturellen Gründen in unseren Portfolien bislang recht hoch gewichtet haben. Auch wenn unsere langfristige Sicht hier unverändert positiv bleibt, bietet sich für das kommende geldpolitische Umfeld taktisch eine Reduktion des Exposures an. Im Gegenzug gewichten wir europäische Aktien etwas höher, die neben einem stärkeren Value-Fokus und der im Vergleich zur USA niedrigeren Bewertung von einer EZB profitieren dürften, die in ihrem Zinserhöhungskurs der Fed deutlich hinterherlaufen wird. Zudem hat China die Geldpolitik zuletzt erneut etwas gelockert, ebenfalls ein Umstand, der den europäischen Märkten mit der hohen China-Abhängigkeit zugutekommt. Insgesamt ist es aus unserer Sicht angemessen, die bislang vorherrschende Übergewichtung von Wachstumsaktien zurückzufahren und in ein ausgeglichenes Portfolio aus jeweils einem Drittel Wachstumsaktien, zyklischen und defensiven Aktien zu investieren. Die Emerging Markets selbst bzw. China berücksichtigen wir weiterhin nicht.

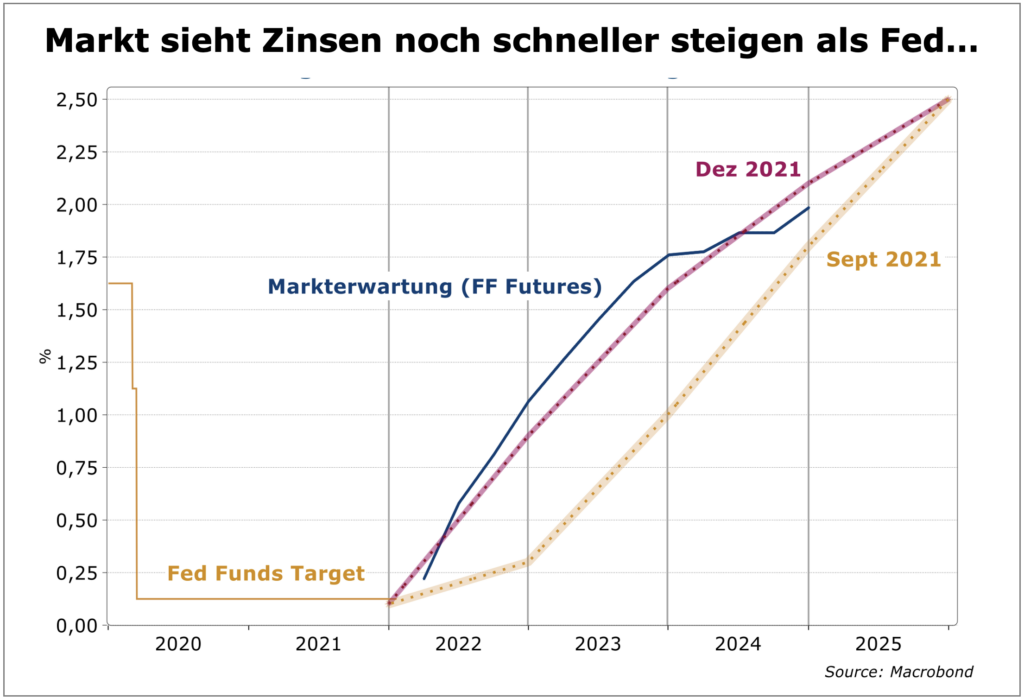

Renten: Was die Rentenseite angeht, waren die letzten Wochen zwar heraus-fordernd, das aktuelle Umfeld rechtfertigt u.E. aber in keinem Fall eine Durationsverkürzung. Für die USA erwartet der Markt mittlerweile bis zu fünf Zinserhöhungen in diesem Jahr und damit mehr als die ohnehin in ihren Projektionen sehr aggressiven FOMC-Mitglieder.

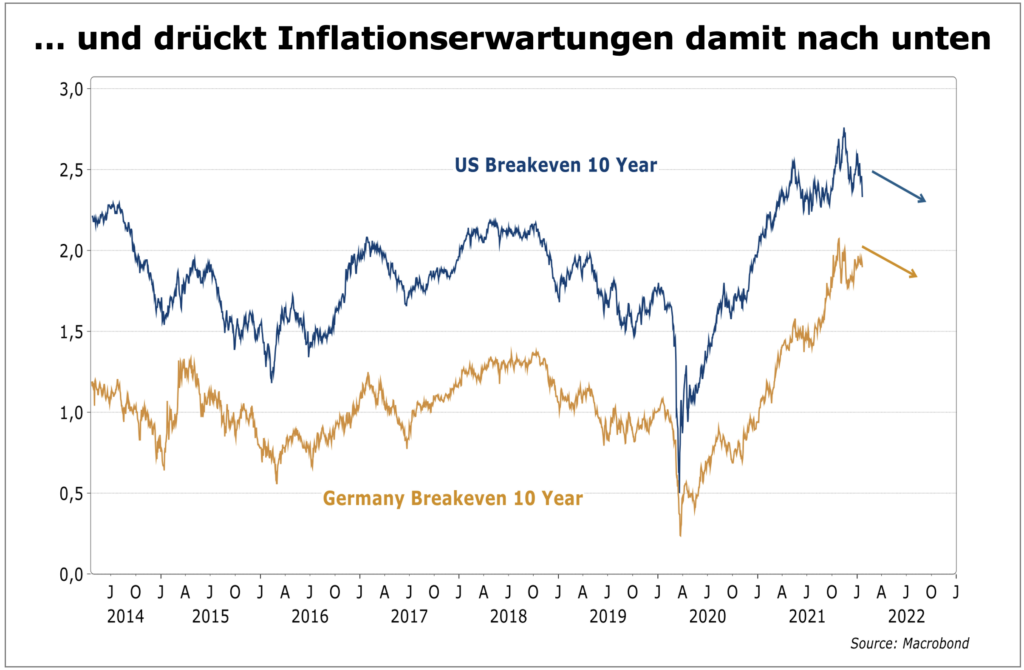

Auch für 2023 und 2024 sind Zinserhöhungen eingepreist, so dass gerade das kurze Ende der Zinsstrukturkurve die aggressivere Fed wohl bereits vollumfänglich eingepreist hat. Für das lange Ende der Kurve ist relevant, dass die Inflationserwartungen in einem Umfeld, in der von der Fed ein derart aggressiver Kurs erwartet wird, nicht mehr ansteigen können. Genau dies beobachten wir bereits seit einigen Wochen.

Da wir aber unverändert an unserer Sicht von strukturell tiefen Realzinsen festhalten, haben auch die Nominal-zinsen keinen Raum für einen weiteren signifikanten Anstieg. Zwei Prozent in 10-jährigen US-Staatsanleihen sind für uns extrem attraktive Kaufniveaus. Gleiches gilt für die 10-jährigen Bundesanleihen. Auch hier erwartet der Markt mit fast 50 Basispunkten Zinserhöhungen in den nächsten 18 Monaten zu viel von der EZB, so dass hier eine Rendite von null Prozent eine gute Kaufgelegenheit darstellt. Grundsätzlich positiv bleibt auch unser Ausblick für periphere Staatsanleihen, insbesondere Italien. Diese haben in den vergangenen Wochen trotz des allgemeinen Verkaufsdrucks am Rentenmarkt und der angekündigten Beendigung des PEPP-Programms der EZB stabile Spreads gegenüber den Bundesanleihen gezeigt, was für die relative Stärke dieses Marktes spricht.

Etwas ungünstiger stellt sich hingegen der Ausblick für IG-Unternehmensanleihen dar. Hier erwarten wir mehr Spread-Volatilität, aber gerade in Europa auch keine massive Spread-Ausweitung. Somit ist hier zwar weiterhin eine Übergewichtung aufgrund des besseren Carrys gerechtfertigt, allerdings verschlechtert sich ihr Rendite-Risikoprofil gegenüber Staatsanleihen, womit eine moderate Reallokation in diese gerechtfertigt ist.

Währungen: Der US-Dollar sollte mit der erfolgten Anpassung des US-Zinspfades seine wesentliche Unterstützungsquelle der vergangenen Monate verloren haben. Andererseits ist eine wirkliche Dollarschwäche so lange nicht zu erwarten, wie die US-Notenbank nicht von ihrer aggressiven Rhetorik ablässt. Dies erwarten wir wie beschrieben vorerst nicht, d.h. wir prognostizieren für das erste Quartal einen weitgehend unveränderten Wechselkurs des US-Dollars gegenüber dem Euro.

——————————–

MainSky AG

Reuterweg 49

D-60323 Frankfurt am Main

Telefon: 069 – 150 49 680-0

Telefax: 069 – 150 49 680-29

E-Mail: info@mainsky.de