![]()

Wachstumsdynamik erreicht Peak – Risiken für Aktien nehmen zu

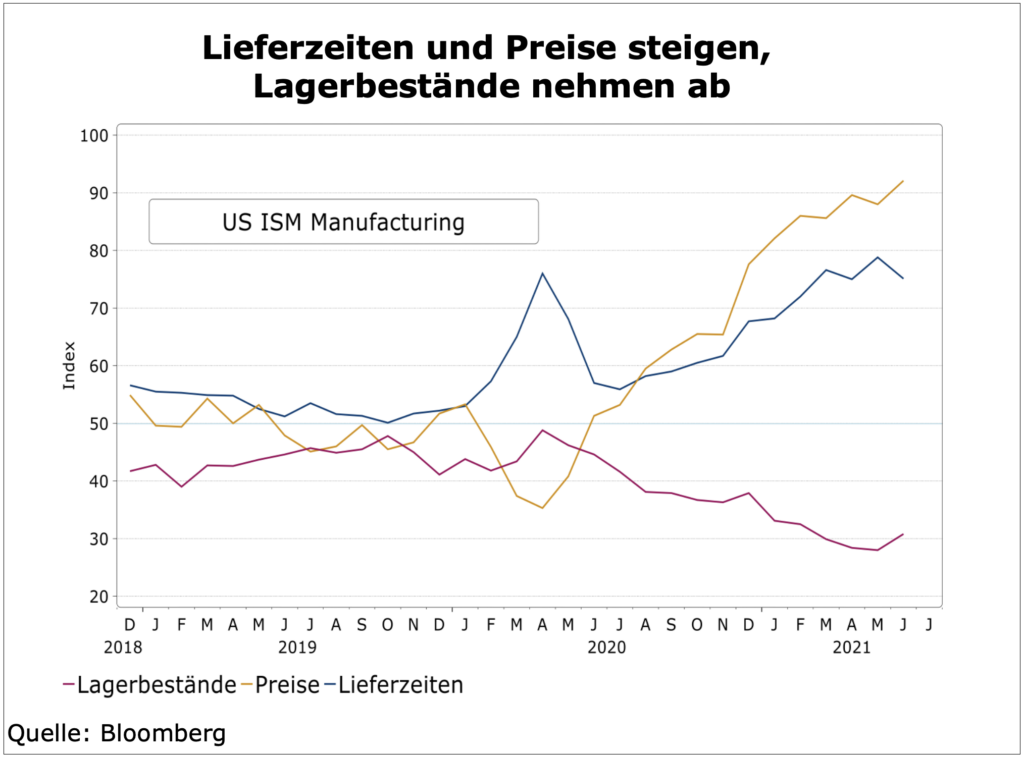

Lieferzeiten und Preise steigen, während die Lagerbestände abnehmen – noch befindet sich die globale Wachstumsdynamik im „Pandemie-Aufholmodus“. Der Peak dürfte allerdings erreicht sein, für die kommenden Monate gehen wir von einer Abschwächung der konjunkturellen Erholung aus. Verantwortlich dafür sind weniger die Angebotsengpässe, sondern vielmehr das Auslaufen der Lockdown-bedingten Aufholeffekte sowie die anhaltende Konjunkturabkühlung in China. Zudem nimmt in den USA der fiskalpolitische Rückenwind ab bzw. dreht sich in Gegenwind, während die Fed in unseren Augen zu früh auf eine restriktivere Rethorik eingeschwenkt ist. Eine noch in diesem Jahr wahrscheinliche Reduzierung der Asset-Käufe in einem Umfeld nachlassender Wachstums- und Inflationsdynamik wäre alles andere als eine vorausschauende Geldpolitik.

Wir sehen somit zunehmende Risiken gerade für zyklische Titel. Deshalb haben wir diese jüngst zu Gunsten von Investments im Bereich Digitalisierung und ‚Clean Energy‘ reduziert. Mit einer weiter überdurchschnittlich hohen Aktienquote fahren wir in den kommenden Wochen auf Sicht und sehen für den Spätsommer ein steigendes Risiko für eine breite Korrektur an den Aktienmärkten. Auslöser wäre einmal mehr die Geldpolitik. Denn nach der im Juni noch einmal gestiegenen Inflationsrate könnte Fed-Chef Powell schon im Herbst seinen Worten Taten folgen lassen und den Kurswechsel durch die Nennung eines Starttermins für das Tapering einleiten. Daraus folgt auch, dass wir aktuell die US-Währung in unseren Portfolien deutlich übergewichten, auch über Positionen in US-Staatsanleihen.

Noch befindet sich die globale Wirtschaft im „Pandemie-Aufholmodus“. Bei robuster Nachfrage gehen Lagerbestände zurück und durch zunehmende Knappheit bei vielen Gütern steigen Preise und Lieferzeiten. Dies hält zusammen mit den Engpässen bei Transportkapazitäten die Inflationsraten weiter hoch und hat die Verbraucherpreise in den USA im Juni noch einmal um 5,4 Prozent im Jahresvergleich steigen lassen.

Dennoch erwarten wir, dass das globale Wachstumsmomentum seinen Peak bereits erreicht hat und sich in den nächsten Monaten wieder abschwächt. Verantwortlich dafür sind mehrere Faktoren. Zum einen laufen die ‚Pandemie-Aufholeffekte‘ allmählich aus, zum anderen sollten die Bremseffekte der restriktiveren Politik in China zunehmend sichtbar werden. Zudem wird in den nächsten Quartalen der starke Rückenwind für das US-Wachstum durch die Fiskalpolitik nachlassen bzw. sich in Gegenwind drehen.

Inflation in den USA nahe Peak

Was sich hingegen nicht so schnell abschwächen dürfte, ist die Inflation. Hier sind die Angebotsengpässe der wesentliche Treiber, weshalb die Teuerungsraten auch in den kommenden Monaten hoch bleiben sollten. Allerdings dürfte in den USA mit den Juni-Zahlen zumindest die Spitze in der Inflation erreicht sein. So sind zuletzt die Preise für Halbleiter und auch Bauholz wieder gefallen. In Europa steht eine weitere Inflationsbeschleunigung allerdings erst noch bevor, was primär an Basiseffekten (wie z.B. der Mehrwertsteueranpassung in Deutschland) liegt. Insgesamt gehen wir weiter davon aus, dass der globale Inflationsanstieg lediglich temporärer Natur sein und sich früher oder später durch eine Anpassung der Angebotsseite erledigen wird. In der Breite ist unverändert wenig Inflationsdruck vorhanden und langfristig sollte die Digitalisierung als struktureller Disinflationstreiber die Oberhand gewinnen.

Tritt die Fed zu früh auf die Bremse?

Die US-Notenbank Fed ist in den vergangenen Monaten in ihrer Rethorik bereits auf einen restriktiveren Kurs eingeschwenkt. Die Prognose für eine erste Zinserhöhung ist auf Ende 2022 vorgerückt. Und auch wenn Fed-Chef Powell gestern vor dem Kongress wiederholt betonte, der Arbeitsmarkt in den USA sei noch ein ganzes Stück von dem Niveau entfernt, ab dem die Notenbank die geldpolitische Unterstützung zurückfahren werde, dürfte er entweder schon auf der Jackson Hole-Konferenz Ende August oder auf dem nächsten regulären FOMC-Meeting im September eine Reduktion der Asset-Käufe im vierten Quartal ankündigen (Tapering). Dies wäre vom Zeitpunkt her unserer Ansicht nach verfrüht, da sich das Wachstumsmomentum wie beschrieben abschwächen sollte und der Inflationsanstieg a) nur temporär ist und b) auf Faktoren zurückgeht, die die Notenbank ohnehin nicht beeinflussen kann.

Die Zeit der Zykliker läuft ab

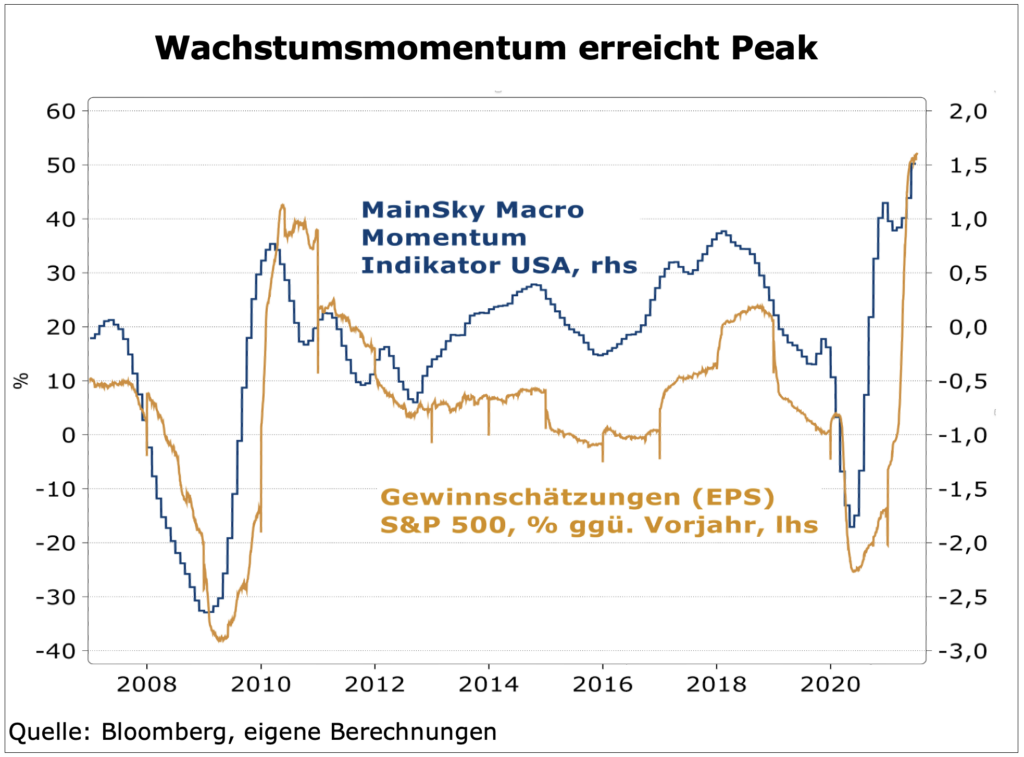

In den vergangenen Monaten hat das starke Konjunkturmomentum die Unternehmensgewinne getrieben und damit weiter zyklische Sektoren unterstützt. Somit hat sich unsere Barbell-Ausrichtung im Portfolio (zyklische Sektoren einerseits, IT/Digitalisierung aus strukturellen Gründen andererseits) bewährt. Nun allerdings könnte unser Macro Momentum Indikator seinen vorläufigen Hochpunkt erreicht haben.

Mit der von uns erwarteten nachlassenden Wachstumsdynamik sollte dann folglich auch der Rückenwind für zyklische Sektoren abnehmen. Zeit für uns, unser Portfolio dahingehend anzupassen. Märkte und Marktsegmente wie Japan mit engem China-Bezug, aber auch Materials und Value sowie Europa haben wir bereits abgebaut bzw. reduziert. Im Gegenzug haben wir die Gewichtung in unseren strukturellen Investments IT und Digitalisierung erhöht sowie den Bereich ‚Clean Energy‘ als neues Investitionsthema aufgenommen. IT/Digitalisierung bleibt als der Sektor mit deutlich höheren Margen, einem stärkeren Gewinnwachstum und Return on Equity ein ‚must have‘ auf der Aktienseite.

Tapering im Herbst

Insgesamt bleibt unsere Aktienquote für den Moment übergewichtet. Für den Spätsommer sehen wir ein steigendes Risiko für eine breite Korrektur an den Aktienmärkten. Ein geldpolitischer Kurswechsel der Fed in Form einer Ankündigung der Rückführung der Asset-Käufe ist schon im Herbst wahrscheinlich und könnte zum Auslöser dafür werden. Daraus folgt auch, aktuell die US-Währung in unseren Portfolien deutlich überzugewichten und die Duration in US-Staatsanleihen durch längere Laufzeiten zu erhöhen.

——————————–

MainSky AG

Reuterweg 49

D-60323 Frankfurt am Main

Telefon: 069 – 150 49 680-0

Telefax: 069 – 150 49 680-29

E-Mail: info@mainsky.de