![]()

Green Bonds – Ausverkauf am Anleihemarkt ist gute Kaufgelegenheit

Nach der Ausverkaufsstimmung am Anleihemarkt hat sich die Situation wieder beruhigt, eine höhere Inflation im Verlauf des Jahres ist nun weitgehend eingepreist. Den Inflationsschub sehen wir allerdings lediglich als zyklisch und temporär, nicht aber als strukturell an. Deshalb bleiben wir auch bei unserer Einschätzung, dass sich langfristig die Renditen für 10-jährige US-Staatsanleihen auf einem Gleichgewichtsniveau von rund 0,5 Prozent und Bundesanleihen in etwa bei minus 0,5 Prozent einpendeln werden. Vor diesem Hintergrund sind die aktuellen Kurse eine gute Einstiegsgelegenheit auch für Green Bonds. Die Nachfrage nach grünen Anleihen übersteigt weiterhin das Angebot, die Emissionen im Volumen von fast 100 Milliarden Euro allein im ersten Quartal 2021 waren vielfach überzeichnet. Im MainSky Active Green Bond Fund haben wir die Duration nun wieder erhöht, nachdem wir bis Mitte März durch eine Verkürzung der Laufzeiten die Verluste begrenzen und so die Benchmark deutlich outperformen konnten.

Viel ist in den vergangenen Wochen über die Rückkehr der Inflation und dem wegen steigender Zinsen nahenden Ende der Alternativlosigkeit der Aktie gesagt und geschrieben worden. In Zahlen ausgedrückt steckt dahinter der Anstieg der Renditen für 10jährige US-Staatsanleihen auf über 1,7 Prozent. Und dabei ist nicht unbedingt die absolute Höhe das Problem, denn höhere Zinsen sind durchaus ein Symptom steigender Konjunkturerwartungen. Vielmehr beunruhigte den Kapitalmarkt die Geschwindigkeit, mit der sich der sonst eher träge Anleihemarkt auf einmal bewegte. Auch wir als Initiator eines Anleihefonds wurden von der plötzlichen Ausverkaufsstimmung am Rentenmarkt überrascht. Allerdings bestätigte sich in der Korrektur einmal mehr unser aktiver Ansatz im MainSky Active Green Bond Fund durch eine signifikante Outperformance der Benchmark.

Digitalisierung verhindert strukturelle Inflation

Überrascht waren wir deshalb, weil auch wir zwar klare Anzeichen dafür sehen, dass die massiven geld- und fiskalpolitischen Reaktionen auf die Corona-Krise in Kombination mit steigenden Rohstoffpreisen und Engpässen in einigen Sektoren einen Inflationsdruck erzeugen. Da wir diesen aber lediglich als zyklisch und temporär betrachten, halten wir unverändert an unserer Einschätzung eines strukturell disinflationären Inflationsumfeldes fest, was seit Jahren eines unserer Schlüsselthemen ist. Als wesentlichen strukturellen Treiber sehen wir hier die Digitalisierung, die sich durch die Corona-Krise massiv beschleunigt hat und damit die Globalisierung als disinflationären Treiber der vergangenen 20 Jahre ablöst.

Steigende Inflation ist eingepreist

Auch der Renditeauftrieb der vergangenen Wochen am Anleihemarkt dürfte beendet sein. Die höheren Inflationsraten in den nächsten Monaten sind weitgehend eingepreist, wie unter anderem die Inflation Swaps für die USA zeigen. Die in unseren Augen übertriebene Inflationsangst dürfte sich damit als der nächste Sturm im Wasserglas herausstellen. Langfristig bleiben wir bei unserer Einschätzung, dass sich die Renditen für 10-jährige US-Staatsanleihen auf einem Gleichgewichtsniveau von rund 0,5 Prozent und Bundesanleihen in etwa bei minus 0,5 Prozent einpendeln werden.

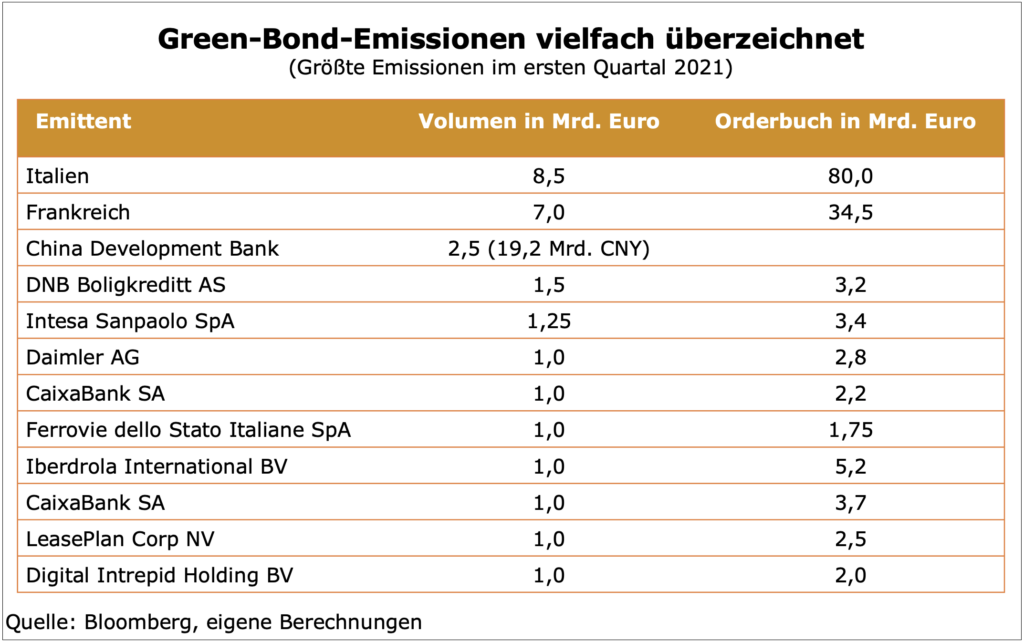

Die Nachfrage nach Green Bonds übersteigt das Angebot

Vor diesem Hintergrund sehen wir die niedrigeren Kurse am Anleihemarkt als eine attraktive Kaufgelegenheit für die bei den Investoren weiter hoch im Kurs stehenden Green Bonds an. Das dynamische Wachstum eines noch sehr jungen Marktsegmentes setzt sich ungebrochen fort. Allein im ersten Quartal dieses Jahres wurden Grüne Anleihen im Volumen von fast 100 Milliarden Euro emittiert. Damit dürfte das Marktvolumen in diesem Jahr locker die Schallmauer von einer Billion Euro durchbrechen. Dennoch sollte das Angebot in den kommenden Monaten nicht ausreichen, die weiter steigende Nachfrage auf Investorenseite zu kompensieren. Ein Blick auf die größten Emissionen zeigt zum einen den Eintritt ganz neuer Emittenten in diesen Markt wie Italien, das mit 8,5 Milliarden Euro in puncto Volumen den größten Green Bond eines Staates emittierte. Zum anderen setzte diese Emission einen neuen Meilenstein, was die Investorennachfrage anging. Mehr als 80 Milliarden Euro standen in den Orderbüchern. Aber auch bei allen anderen Emissionen überstieg die Nachfrage das Angebot um ein Vielfaches.

Auch deshalb dürften die Kurse von Green Bonds in naher Zukunft tendenziell eher steigen, woraus sich in Kombination mit dem von uns erwarteten langfristigen Rückfall der Renditen am Anleihemarkt auf tiefere Niveaus derzeit ein perfekter Einstiegszeitpunkt ergibt.

Längere Duration wieder attraktiver

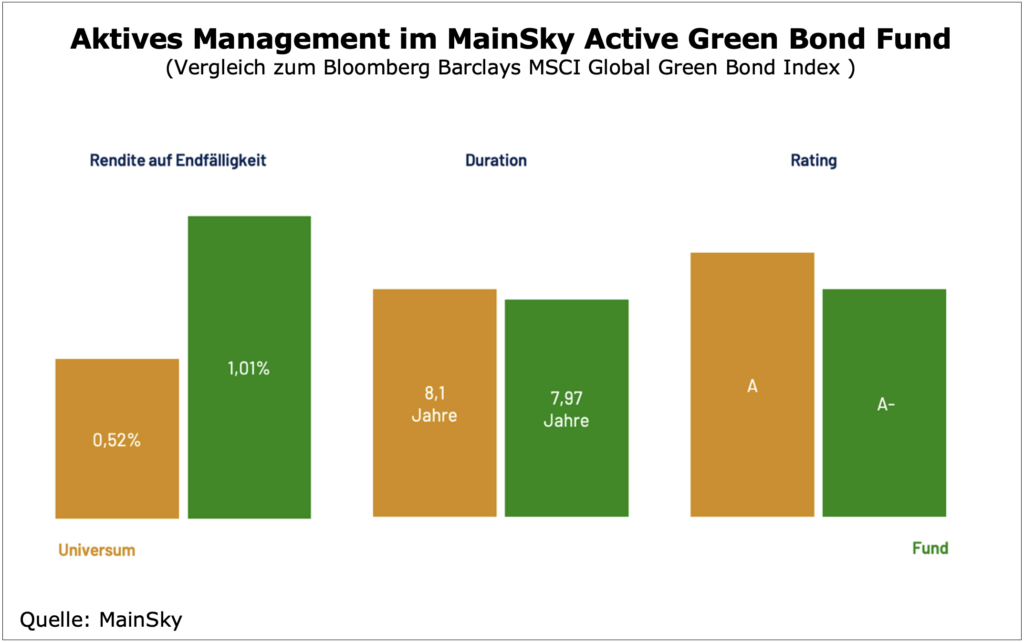

Innerhalb unseres aktiven Managementansatzes optimieren wir im MainSky Active Green Bond Fund das Portfolio nicht nur hinsichtlich der ESG-Nachhaltigkeitskriterien, sondern streben auch eine bessere Performance als der Benchmark-Index an. In Erwartung wieder fallender Renditen und damit steigender Kurse am Anleihemarkt haben wir deshalb die Duration im Fonds wieder erhöht, nachdem wir bis Mitte März durch eine Verkürzung der Laufzeiten die Verluste begrenzen und die Benchmark deutlich outperformen konnten. Aktuell liegen wir in der Duration mit rund acht Jahren auf einem ähnlichen Niveau wie die Benchmark. Was die Rendite auf Endfälligkeit angeht, ist der Wert im Fonds aktuell aber fast doppelt so hoch wie beim gesamten Anleihe-Universum im Benchmark-Index. Dafür müssen wir lediglich ein leicht schwächeres, aber immer noch sehr gutes Rating von A- in Kauf nehmen.

——————————–

MainSky AG

Reuterweg 49

D-60323 Frankfurt am Main

Telefon: 069 – 150 49 680-0

Telefax: 069 – 150 49 680-29

E-Mail: info@mainsky.de