![]()

Ohne klare Regeln keine steigenden Zinsen

Ende August hat die Federal Reserve die Ära einer regelgebundenen Geldpolitik in den USA de facto beendet. Maximale Beschäftigung hat jetzt oberste Priorität, die Geldwertstabilität wird diesem Ziel untergeordnet. Die in Zukunft angestrebte durchschnittliche Inflationsrate von zwei Prozent über einen nicht definierten Zeitraum hinweg lässt großen Spielraum für diskretionäre Interpretationen und Entscheidungen. Die Fed gibt sich damit selbst eine Rechtfertigung für ihre ultraexpansive Geldpolitik auf unbestimmte Zeit. Als globaler Trendsetter dürfte sie dafür sorgen, dass sich andere Notenbanken wie die Europäische Zentralbank in die gleiche Richtung bewegen werden. Damit errichtet die Geldpolitik für lange Zeit ein stützendes Fundament unter den Finanzmärkten – risikobehaftete Wertpapiere, insbesondere Aktien dürften von dieser historischen Entscheidung profitieren.

Offiziell hat die US-Notenbank Fed auf ihrer Sitzung am 27. August zwar nur die gesetzlich vorgegebenen Ziele – maximale Beschäftigung und stabile Preise – neu definiert, Intention und Details dieser Entscheidung aber sind eindeutig und historisch zugleich. Zum einen wird die maximale Beschäftigung jetzt als breit basiertes Ziel gesehen, das auch nicht näher spezifiziert wird. „Abweichungen“ von der maximalen Beschäftigung sollen hingenommen werden, solange keine „unerwünschte“ Inflation sichtbar wird. Die inflationsneutrale Arbeitslosenquote (NAIRU) wird nicht mehr definiert. Der Fokus soll stattdessen nun stärker als zuvor auf der Verbesserung der Beschäftigung und des Einkommens generell benachteiligter Bevölkerungsschichten liegen. Und zum anderen wurde für das neue Ziel einer durchschnittlichen Inflationsrate der Zeitraum absichtlich nicht definiert und lässt so großen Spielraum für diskretionäre Interpretationen und Entscheidungen.

Keine präventiven Zinserhöhungen mehr

Da die Fed das Ziel der Geldwertstabilität dem Beschäftigungsziel ab sofort unterordnet, wird es keine präventive geldpolitische Straffung allein in Reaktion auf eine zu niedrige Arbeitslosenquote mehr geben, womit im Übrigen auch die neun Zinserhöhungen von Ende 2015 bis Ende 2018 nachträglich als Fehlentscheidungen interpretiert werden dürfen. Das Beschäftigungsziel ist allerdings extrem schwer zu erreichen, da die Fed unter anderem eine Verbesserung der wirtschaftlichen Lage benachteiligter Bevölkerungsteile in den Kriterienkatalog aufgenommen hat. So hat sich zum Bespiel die Beschäftigungsrate der schwarzen Bevölkerung erst in den vergangenen Jahren der weißen angeglichen – primär deshalb, weil letztere stark gefallen ist. Trotzdem hat ihr Medianeinkommen relativ nicht aufgeholt. Es liegt seit Beginn der Datenerhebung in 2005 unverändert bei gut 60 Prozent der weißen Haushaltseinkommen.

Freifahrtschein für unbestimmte Zeit

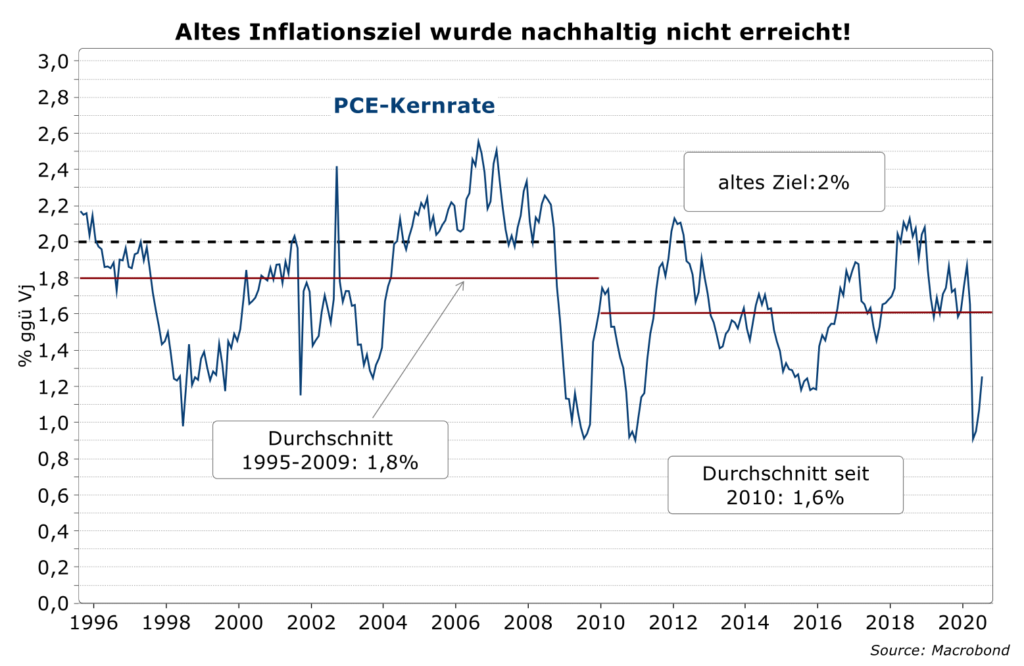

Mit dem Strategieschwenk vor zwei Wochen stellt sich die Fed quasi einen Freifahrtschein für eine ultralockere Geldpolitik auf unbestimmte Zeit aus. Eine weniger expansive Geldpolitik dürfte erst dann ein Thema werden, wenn die Inflation nach altmodischer Definition „galoppiert“. Seit 25 Jahren aber liegt der von der Fed bevorzugte Preisindex, die Kerninflationsrate, im Durchschnitt deutlich unter dem alten Ziel von zwei Prozent.

Um das akkumulierte „Defizit“ aufzuholen, könnte die Inflation also in den kommenden fünf Jahren bei rund drei Prozent liegen, um erst einmal nur auf die Zielgerade einzubiegen. Selbst dann dürfte die US-Geldpolitik noch diskretionär bleiben, d.h. stark von den persönlichen Meinungen der Mitglieder des Offenmarktausschusses (FOMC) abhängen. Bei einer symmetrischen Entwicklung der Inflation könnte man auch eine temporäre Überschreitung hinnehmen. Ob dann eine Überschreitung nachhaltig ist oder nicht, dürfte verstärkt von der subjektiven Interpretation und dem Verhältnis von Tauben und Falken im geldpolitischen Rat der Notenbank abhängen.

Risiko wird geldpolitisch belohnt

Da eine Beschleunigung der Inflation in den USA mittelfristig unwahrscheinlich bleibt und auch bei einer zukünftig schnelleren Inflation erst einmal die historische Indexlücke aufgeholt werden muss, dürften die Leitzinsen in den USA noch viele Jahre, wenn nicht gar nach japanischem Vorbild Jahrzehnte unverändert bei fast null liegen. Die Feinsteuerung der Geldpolitik wird ausschließlich über Anpassungen des jeweiligen Anleihekaufprogramms (QE) erfolgen. Die Konsequenz für Zinsmärkte beschränkt sich auf das längere Ende der Zinskurve, das kurze Ende ist nahe null fest verankert. Solange in den USA die Inflation im langfristigen Durchschnitt nicht deutlich über zwei Prozent steigt, sollte die Fed jeglichen Turbulenzen in der Wirtschaft und an den Finanzmärkten kraftvoll mit dem Aufkauf von Wertpapieren entgegentreten. Mit ihrer historischen Entscheidung senkt die Fed das Abwärtsrisiko an den Finanzmärkten, risikobehaftete Anlagen wie Aktien werden stark begünstigt.

——————————–

MainSky AG

Reuterweg 49

D-60323 Frankfurt am Main

Telefon: 069 – 150 49 680-0

Telefax: 069 – 150 49 680-29

E-Mail: info@mainsky.de