![]()

US-Dollar – Die starken Jahre sind vorerst vorbei

Der Euro ist gegenüber dem US-Dollar zuletzt auf den höchsten Wert seit Mai 2018 gestiegen. Damit hat die Gemeinschaftswährung gegenüber dem Greenback auch den seit 2008 bestehenden Abwärtstrend nach oben durchbrochen. Der durch die Nullzinspolitik der Fed nivellierte Zinsvorteil von US-Anlagen, eine heute deutlich höher bewertete Wall Street und ein wahrscheinlicher Politikwechsel in den USA lassen die Fantasie für einen steigenden Dollar aktuell vermissen. Gleichzeitig ist das Risiko eines Auseinanderbrechens der Eurozone, das jahrelang auf dem Euro gelastet hat, durch die entschiedenen Maßnahmen der Europäischen Union im Kampf gegen die Corona-Krise inklusive fiskalischer Transfers an die schwächeren Mitglieder deutlich gesunken. Aufgrund des eingetrübten Umfelds für die US-Währung und dem globalen Kollaps in den nominalen Renditen gehen wir von einer anhaltenden Euro-Stärke gegenüber dem US-Dollar aus.

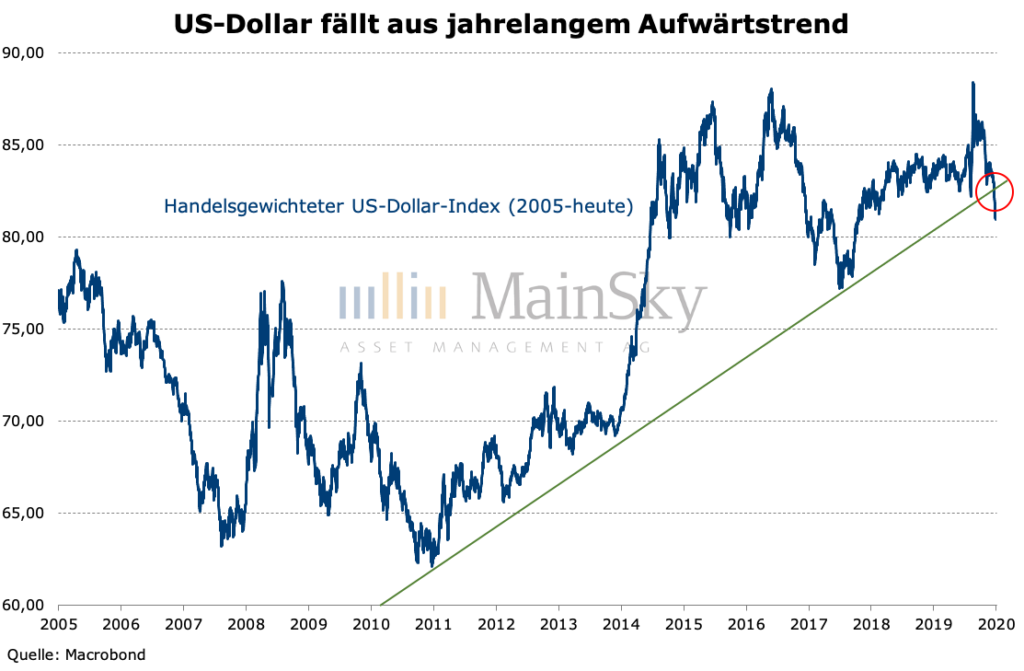

Seit 2011 befand sich der US-Dollar in einem langfristigen Aufwärtstrend. Dabei hat er auf handelsgewichteter Basis bis zum Hoch im März dieses Jahres um mehr als 40 Prozent aufgewertet. Gründe dieser Entwicklung waren einerseits eine relativ günstige Entwicklung der amerikanischen Volkswirtschaft und andererseits die erheblich höheren Erträge der in US-Dollar notierenden Finanzaktiva aufgrund ihrer vergleichsweise hohen Nominalrenditen sowie einer deutlich besseren Entwicklung der US-Aktienmärkte. Im Jahr 2011 hatte der Zinsvorteil der zweijährigen US-Staatsanleihen gegenüber ihren Pendants aus der Eurozone und Japan ihren Tiefstand erreicht. Aufgrund der unterschiedlichen geldpolitischen Entwicklungen (z.B. Euro-Schuldenkrise in 2011/2012, geldpolitische Straffung in den USA ab 2014) ist der Zinsvorteil von US-Anleihen seitdem stetig gestiegen. Dies wiederum hat genau wie die massive Outperformance der US-Aktienmärkte gegenüber dem Rest der Welt im Nachklang zur Finanzkrise den Greenback gestützt.

Mittlerweile sehen wir den US-Dollar durch diese Aufwertung als überbewertet an, zudem dürften die genannten Faktoren jetzt nicht mehr für weitere Unterstützung sorgen. Im Gegenteil, im Zuge der Corona-Pandemie hat die Federal Reserve ihre Leitzinsen ebenfalls auf Null gesenkt und verkündet, dass sie diese lange nicht anheben wird. Damit ist der Zinsvorteil des US-Dollars auf absehbare Zeit deutlich geschrumpft. Auch sind die US-Aktienmärkte aktuell deutlich höher bewertet als der Rest der Welt, entsprechend ist eine anhaltende Outperformance schwieriger zu bewerkstelligen. Zudem besteht eine hohe Wahrscheinlichkeit eines Politikwechsels in den USA. So könnten die Demokraten sowohl bei den Präsidentschaftswahlen als auch den Kongresswahlen erfolgreich sein und sogar die Mehrheit im bis dato republikanisch dominierten Senat übernehmen. In der Folge dürften die Unternehmenssteuern erhöht werden, was direkt die für die Aktionäre verfügbaren Gewinne reduzieren und auf den Aktienmärkten lasten würde. Zu guter Letzt deutet auch die Markttechnik auf ein sich eintrübendes Umfeld für den Dollar hin, nachdem er auf handelsgewichteter Basis den neun Jahre alten Aufwärtstrend nach unten durchbrochen hat.

Für den Euro hingegen erwarten wir eine längerfristige Aufwertung. So ist im Zuge der Corona-Pandemie der Zinsnachteil der Gemeinschaftswährung im Vergleich zum Rest der Welt erheblich gesunken, weil die Europäische Zentralbank ihre ohnehin schon sehr tiefen Leitzinsen nicht noch weiter gesenkt hat. Hinzu kommt der hohe Leistungsbilanzüberschuss von zuletzt 2,4 Prozent vom BIP, der zu einem jährlichen Zufluss von rund 300 Milliarden Euro führt. Einen erheblich positiven Faktor für den Euro sehen wir zudem in der Einführung des Aufbauplans „Next Generation EU“, der vom EU-Rat im Juli beschlossen wurde. So ermöglicht der Plan den wirtschaftlich schwächeren sowie von der Pandemie stärker betroffenen Ländern, in den nächsten Jahren ihre Fiskalpolitik expansiver und damit wachstumsfreundlicher zu gestalten. Darüber hinaus dürfte die Einführung fiskalischer Transfers zu einer politischen Stabilisierung in verschiedenen Ländern der Eurozone beitragen. So wird z.B. Italien von einem Nettozahler an die EU zu einem Nettoempfänger substantieller Zahlungen. Dies dürfte das Land auch politisch stabilisieren. Somit sinkt das systemische Risiko eines Auseinanderbrechens der Eurozone, das seit der Euro-Schuldenkrise auf der Gemeinschaftswährung lastete. Entsprechend dürften die Netto-Kapitalabflüsse aus dem Euro in den nächsten Jahren abnehmen und mit einer Aufwertung des Euro einhergehen.

Im Übrigen konnte der Euro in den vergangenen Jahren ohnehin schon – mit der gewichtigen Ausnahme des US-Dollars – tendenziell aufwerten und hat auf handelsgewichteter Basis nahezu das Allzeithoch aus dem Jahr 2009 erreicht. Nach der nun einsetzenden Schwäche des Dollars konnte der Euro auch seinen seit 2008 bestehenden Abwärtstrend gegenüber dem Greenback nach oben durchbrechen. Aufgrund unserer Einschätzungen sowohl für den US-Dollar als auch für den Euro erwarten wir in den nächsten Jahren eine tendenziell höhere Notierung des Währungspaares Euro/US-Dollar.

——————————–

MainSky AG

Reuterweg 49

D-60323 Frankfurt am Main

Telefon: 069 – 150 49 680-0

Telefax: 069 – 150 49 680-29

E-Mail: info@mainsky.de