![]()

Tiefebene bis zum Horizont

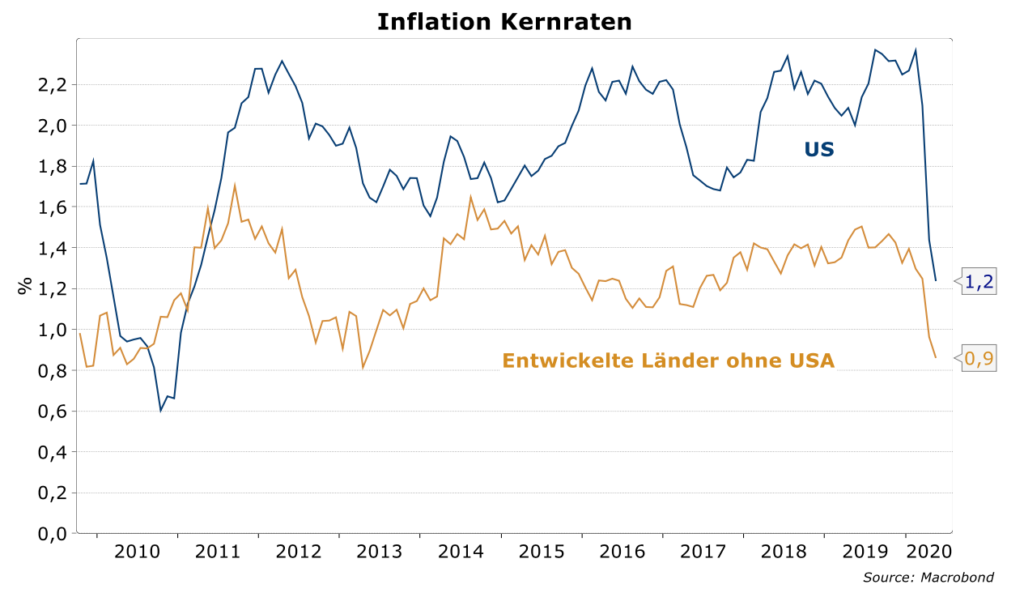

Der wirtschaftliche Schock durch die Corona-Pandemie kam unvermittelt und heftig. Nicht unvermittelt, aber dafür genauso heftig reagierte die Geldpolitik, diesmal allerdings fast schon überboten in Tempo und Ausmaß von der Fiskalpolitik, auf die drohende Rezession der Weltwirtschaft. Die Zinsen in den Industrieländern fielen auf Rekordtiefs nahe oder unter null und für die kommenden Jahre preist der Markt keine Änderung dieses Status Quo ein. Die Signale aus der US-Notenbank, bis zu einer geldpolitischen Wende würde es sicherlich fünf Jahre dauern, dürfen eher als Minimum für die Periode niedrigster Zinsen angesehen werden. Die Inflation spielt mit, die Kernraten in den USA und der Eurozone sind in kürzester Zeit in die Nähe alter Tiefstände gefallen, mit wenig Aussicht auf Besserung. Mit dem jetzigen Zinsausblick war die Motivation für Investoren, ihre Portfolios umzuschichten, noch nie so hoch und auf globaler Ebene so präsent. Die Nachfrage nach Aktien, Immobilien, Edelmetallen und anderen Sachwerten sollte deshalb noch lange auf hohem Niveau bleiben.

Als die Weltwirtschaft nach dem Ausbruch der Corona-Pandemie in eine Depression zu stürzen drohte, war in der Geld- und Fiskalpolitik ein neuer breiter Konsens bezüglich des Verständnisses von Handeln und Wirken in einer Krise bereits fest verankert. Während der Finanzkrise 2007/2008 und nochmal sehr intensiv in den Jahren der Eurokrise ab 2010 konnten wertvolle Erfahrungen gesammelt werden. Allen Beteiligten war klar, dass zögerliche und halbherzige Gegenmaßnahmen nur sehr wenig bewirken würden und eine einmal implementierte expansive Politik nicht zu schnell wieder zurückgenommen werden darf. Insbesondere in der Eurozone wurde klar, dass auch eine noch so expansive Geldpolitik die kontraktive Wirkung der Sparpolitik der Regierungen nicht ausgleichen kann. Im Endeffekt blieb die Erholung zu schwach. die Austeritätspolitik war falsch. So klar die Erkenntnisse auch auf der Hand lagen, sie wurden dennoch mit solch einer Vehemenz umgesetzt, die alle überrascht hat.

Zinsen sind in der Tiefebene angekommen

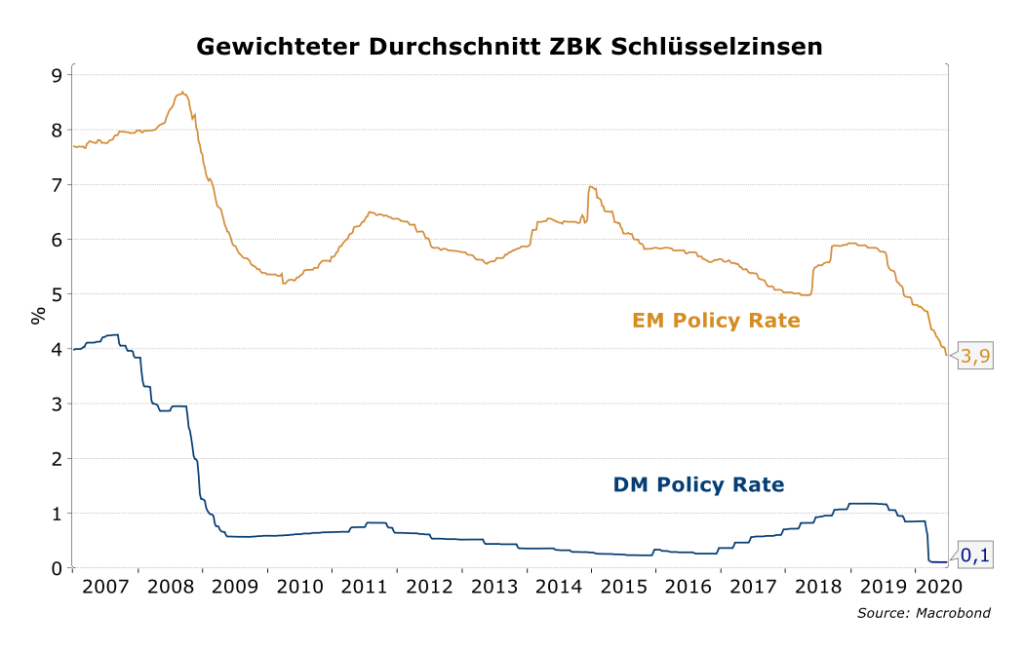

Bereits vor Corona waren die Federal Reserve und die Europäische Zentralbank im zweiten Halbjahr 2019 auf einen Zinssenkungs- bzw. QE-Kurs umgeschwenkt. Sie waren also schon im richtigen „Mindset“, als die Krise ausbrach und implementierten in Windeseile vorher erprobte Programme und erweiterten die Bandbreite ihrer Wertpapierkäufe in zu riskanteren Papieren. Der BIP-gewichtete Durchschnitt der Schlüsselzinsen entwickelter Länder liegt derzeit auf einem Rekordtief bei fast null. Im Unterschied zur Finanzkrise 2007/2008 wurden diesmal die Zinsen in Emerging Markets noch stärker reduziert und vielfach auch zum ersten Mal QE eingeführt.

Von Inflation weit und breit nichts zu sehen

Unterstützt von eindeutigen Aussagen führender Zentralbanker wird im Markt für die kommenden Jahre auch keine Veränderung dieses Status Quo eingepreist. Die Fed Funds Futures liegen flach auf der Nulllinie bis zu den längsten Laufzeiten von drei Jahren. Im Anleihemarkt ist der Zinspessimismus entlang der Kurve noch deutlicher zu spüren. Erst bei US-Staatanleihen mit einer Laufzeit über fünf Jahren steigt die Rendite langsam über 0,3 Prozent. Bei Bundesanleihen kommt sogar die 30-jährige Variante nicht über die Nulllinie hinaus. Vordergründig werden die extrem niedrigen Renditen vom Rückgang der Inflation gestützt. Die Kernraten in den USA und der Eurozone sind in kürzester Zeit in die Nähe alter Tiefstände gefallen. Die ausgeprägte Erwartung einer nur allmählichen Schließung der Produktionslücke und einer hartnäckig höheren Arbeitslosigkeit sprechen nicht für eine baldige Beschleunigung der Teuerung.

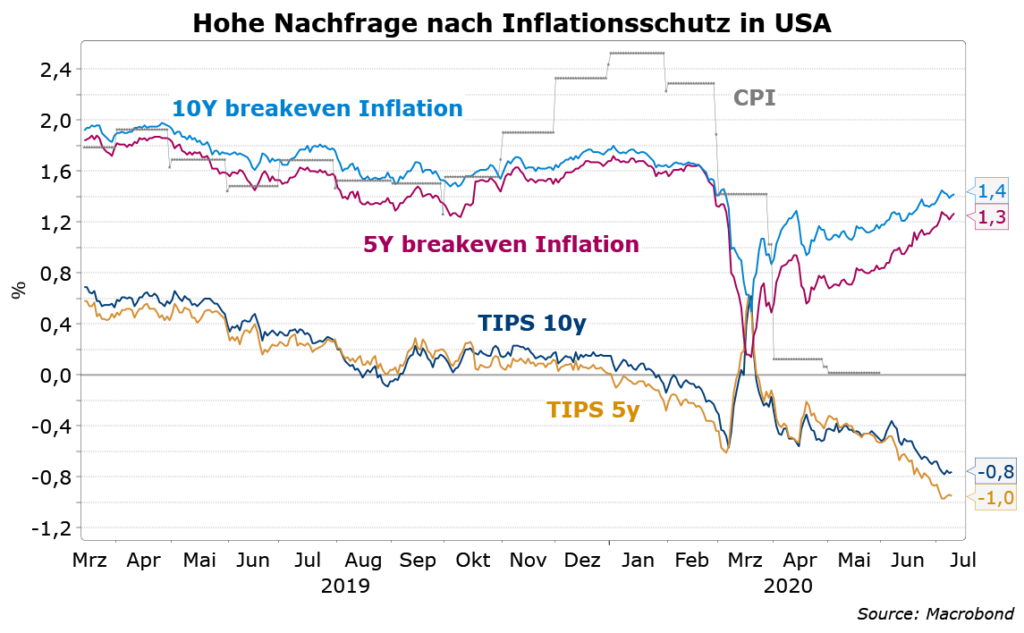

Dennoch steigt die Nachfrage nach inflationsindexierten Anleihen, den Treasury Inflation-Protected Securities (TIPS) in den USA. Dies ist ein klarer Hinweis darauf, dass immer mehr Anleger langfristig keine Änderung der gegenwärtig extrem expansiven Geldpolitik erwarten. Sie setzen stattdessen auf eine „Financial Repression“ in der Zukunft, d.h. auch wenn die Inflation wieder steigen sollte, werden die Fed und andere Notenbanken nicht von ihrem Kurs abweichen. Offiziell können sie darauf verweisen, dass nach Jahren der Inflation unter der Zielrate eine kongruente Überschreitung nur eine Lücke füllt. Genauso wie nach dem zweiten Weltkrieg könnte so der staatliche und auch private Schuldenberg allmählich abgetragen werden, ohne dabei die Konjunktur abzubremsen.

Mindestens fünf Jahre Status Quo, wahrscheinlich länger

Die sog. „Forward Guidance“ der Fed zielt unausgesprochen in diese Richtung. Alle FOMC-Mitglieder lassen keine Gelegenheit aus, zu betonen, eine Politikwende komme erst dann in Betracht, wenn Vollbeschäftigung herrscht. Interessanterweise bezieht man sich nicht mehr allein auf die Arbeitslosenrate, sondern achtet auch genau auf die Beschäftigungsrate unterer Einkommensgruppen. Das eröffnet neuen Handlungsspielraum und Entscheidungsfreiheit. Nach der Finanzkrise dauerte es fast ein ganzes Jahrzehnt, bis hier eine sichtbare Besserung eintrat. Wir müssen deshalb die Aussage zahlreicher FOMC-Mitglieder, es würde sicherlich fünf Jahre dauern, bis der gewünschte Zustand erreicht wird, als Minimum für die angestrebte Niedrigstzinsperiode ansehen. Mit Einführung einer expliziten „Forward Guidance“ und QE wurde die gesamte Zinskurve der direkten Zentralbanksteuerung unterworfen. Seitdem sich auch Unternehmensanleihen auf der Kaufliste befinden, stehen auch die Spreads in diesem Markt unter dem direkten Einfluss der Zentralbanken. Da die Steuerung langfristiger Zinsen mittels QE die Zentralbank eventuell zum Ankauf erheblicher Volumina zwingt, haben die Bank von Japan und die Zentralbank Australiens stattdessen ihre Ziele für zehnjährige bzw. dreijährige Staatsanleihen klar definiert („Zinskurvenkontrolle“). Eventuelle Abweichungen im Markt werden dann mit gezielten Interventionen korrigiert. In beiden Fällen reicht die Drohung, mit unlimitierten Ankäufen das Ziel einzuhalten, so dass die Bilanzen der beiden Notenbanken nur noch moderat zunehmen. Auch der Fed werden ähnliche Erwägungen nachgesagt.

Motivation für Portfolioumschichtungen so hoch wie nie zuvor

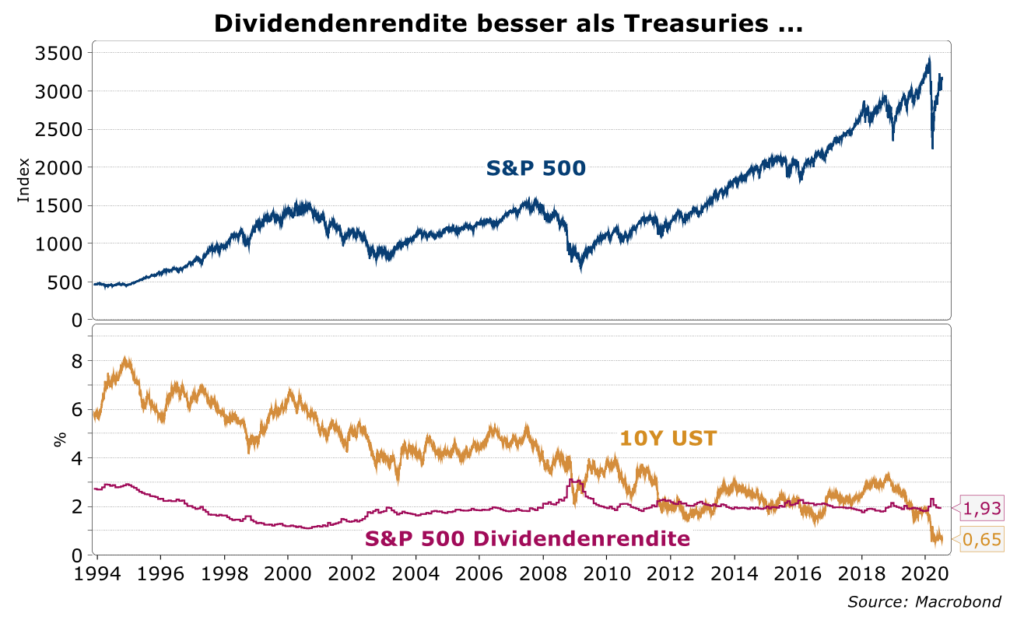

Mit dem Ankauf von Anleihen (QE) wurde schon immer beabsichtigt, Portfolioumschichtungen auszulösen, d.h. Anleger zu bewegen, aus QE-determinierten Märkten auszusteigen und stattdessen in andere Anlageformen zu allokieren. Mit dem jetzigen Zinsausblick war die Motivation hierfür noch nie so hoch und global so präsent. Die Koordinaten für jeden Portfoliomix wurden nachhaltig zugunsten anderer Anlagen verschoben. Die Nachfrage nach Aktien, Immobilien, Edelmetallen, etc. sollte deshalb noch lange auf hohem Niveau bleiben.

——————————–

MainSky AG

Reuterweg 49

D-60323 Frankfurt am Main

Telefon: 069 – 150 49 680-0

Telefax: 069 – 150 49 680-29

E-Mail: info@mainsky.de