![]()

Globaler Zinssenkungszyklus beschleunigt sich

Der globale Konjunkturabschwung wird von wachsenden handels- und geopolitischen Risiken verschärft. Global haben in diesem Jahr bereits 33 Zentralbanken die Zinsen mit dem Ziel gesenkt, die negativen Wachstumseffekte abzufedern. Im September sollte die EZB mit einem Paket aus Zinssenkungen und Wiederaufnahme der Anleihekäufe sowohl von Staats- als auch von Unternehmensanleihen folgen. Wir halten den globalen Rentenbullmarkt für weit fortgeschritten, aber für noch nicht beendet. Die besten Performancepotenziale sehen wir in US Treasuries, EM-Bonds sowie in Anleihen der €-Peripherie. Im Bundmarkt dürfte die Rally hingegen allmählich auslaufen.

Die Weltwirtschaft befindet sich in einem synchronen Abschwung. Die Schwäche kommt aus dem Einbruch in der Industrie. Die Dienstleistungen stützen derzeit noch das Gesamtergebnis, sie sind aber typische Nachzügler im Konjunkturverlauf.

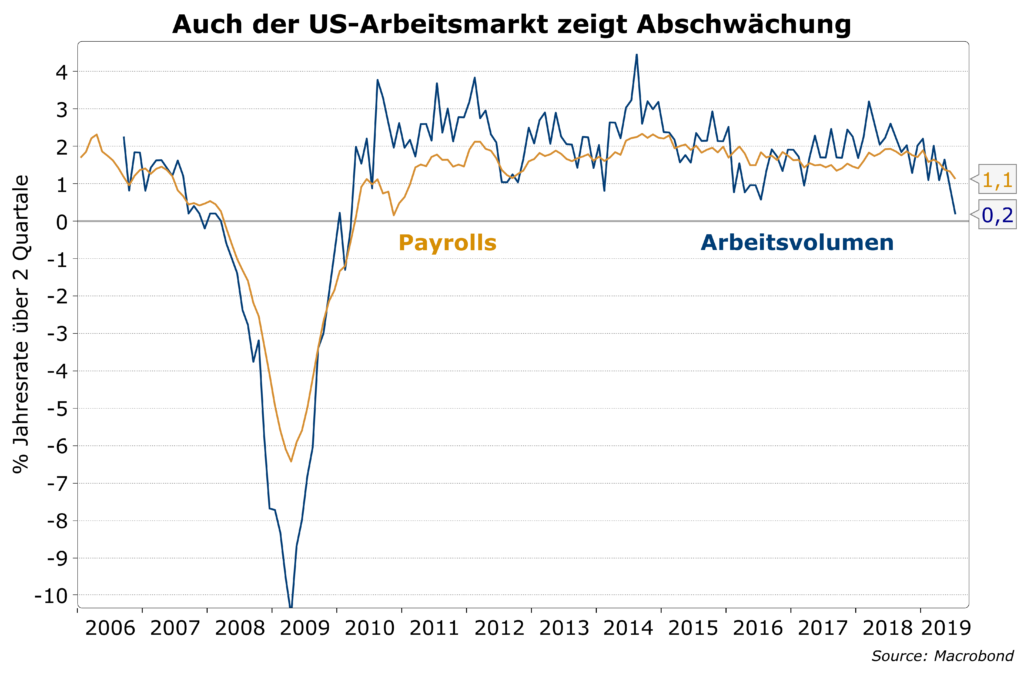

In den USA wird der dämpfende Einfluss der Weltwirtschaft auch zunehmend spürbar. Die Auftragseingänge im verarbeitenden Gewerbe fallen deutlich zurück. Die Arbeitslosenrate bleibt zwar sehr niedrig, das Beschäftigungswachstum hat sich in den letzten 6 Monaten auf den schwächsten Wert seit 9 Jahren verringert und das gesamtwirtschaftliche Arbeitsvolumen ist noch stärker auf nur 0,2% gefallen.

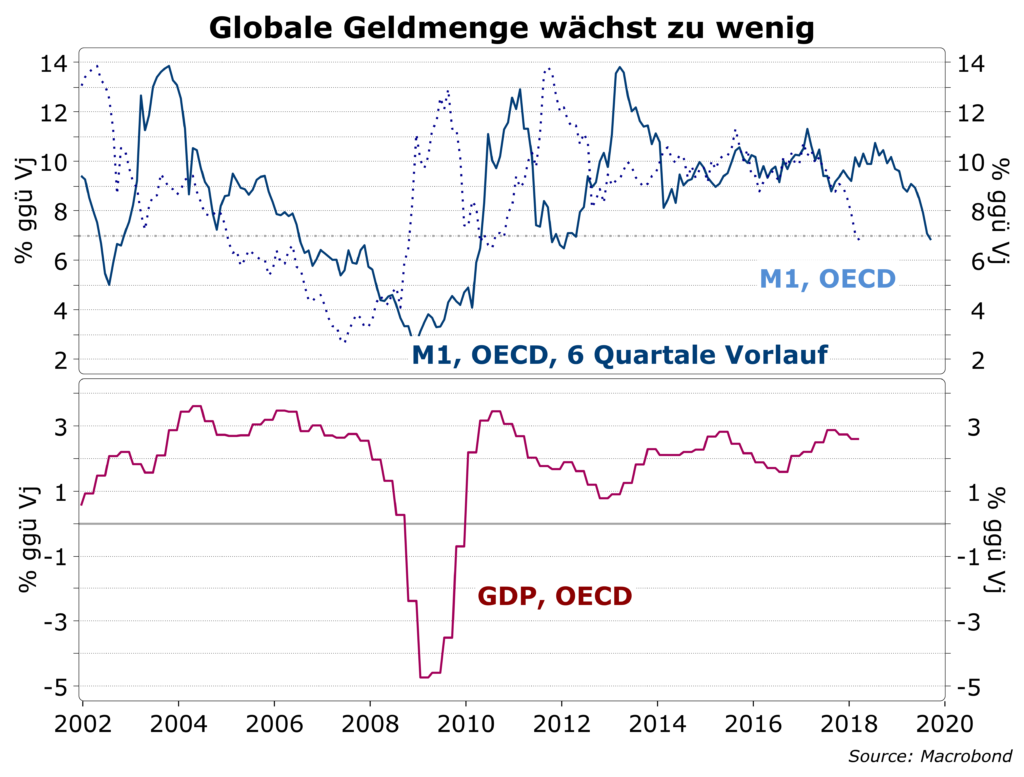

Der globale Rückgang im Wachstum der Geldmenge M1 signalisiert ebenfalls geldpolitischen Handlungsbedarf. Im OECD-Raum hat sich der Zuwachs von M1 seit Anfang 2018 um 5 Prozentpunkte auf nur noch 6,8% ggü. Vorjahr verringert. Nach ähnlichen Einbrüchen in 2006/7 und 2010 kam es mit einer Verzögerung von etwa sechs Quartalen zu einem Wachstumseinbruch.

Diesmal sind die Zentralbanken bemüht zügig zu reagieren. Bis zur Zinssenkung der Fed am 31. Juli hatten seit Anfang des Jahres bereits 26 Zentralbanken die Zinsen gesenkt. Zusammen mit der Fed kamen seitdem nochmal 7 hinzu.

Wir erwarten, dass sich die EZB im September anschließen und damit den globalen Zinssenkungstrend nochmal beschleunigen wird. Da insbesondere für die EZB der Spielraum für Zinssenkungen begrenzt ist, sollte auch eine Wiederbelebung der Programme für Assetkäufe ins Auge gefasst werden.

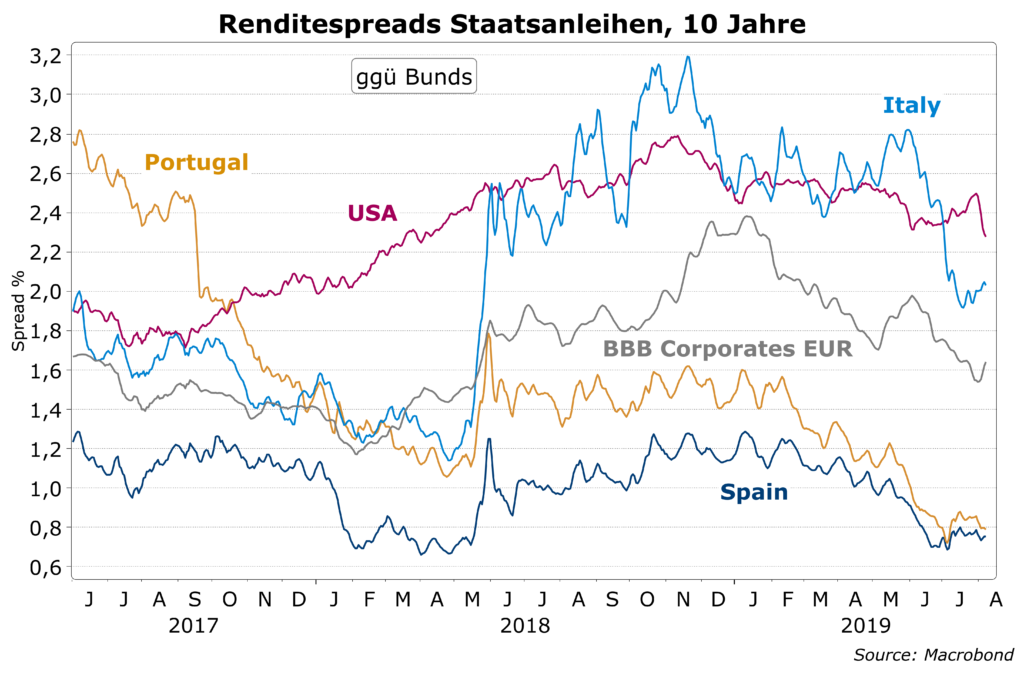

Angesichts steigender Rezessions- und Deflationsrisiken werden in den Märkten kräftige Zinssenkungen vorweggenommen. Der globale Kollaps der Bondrenditen hat das Volumen ausstehender Staatsanleihen mit negativer Verzinsung auf einen neuen Rekord von 15.000 Mrd. USD steigen lassen. Entsprechend steigt die „Suche nach Rendite“ und Renditespreads ggü. Bunds fallen.

Anlagestrategie Renten:

- 10-jährige Bund-Renditen von -0,60% reflektieren mittlerweile Zinssenkungen von fast 40bp über die kommenden zwei Jahre, beginnend mit 20bp im September. Damit sollte vorerst der Rahmen des Möglichen ausgereizt sein. Bonds der Peripherieländer sollten hingegen von einer Wiederaufnahme der EZB-QE-Programme profitieren, das im September ebenfalls beschlossen werden könnte.

- Der Ausblick für US Treasuries bleibt im Zinssenkungszyklus weiter günstig. Allerdings sollten Laufzeiten zwischen 7 und 10 Jahren gewählt werden, um den inversen Kurventeil zwischen 1 und 3 Jahren zu meiden.

- Die Rallye in €-High Yield steht im Wiederspruch zu den schwachen europäischen Konjunkturdaten. Wir bleiben diesem Markt unverändert fern, da wir ihn als teuer erachten und die Performance ohne fundamentale Bestätigung durch bessere Unternehmensdaten wenig nachhaltig erscheint.

- Emerging Market Bonds befinden sich hingegen im Umfeld fallender US-Notenbankzinsen im ‚Sweet-Spot‘. Einerseits eröffnet dies auch den Notenbanken in den Emerging Markets die Tür Zinsen zu senken. Andererseits werden auch die Währungen tendenziell unterstützt. Wir allokieren Emerging Market-Bonds sowohl in lokaler Währung als auch in Hard Currency.

——————————–

MainSky AG

Reuterweg 49

D-60323 Frankfurt am Main

Telefon: 069 – 150 49 680-0

Telefax: 069 – 150 49 680-29

E-Mail: info@mainsky.de