![]()

Aktienmarktstrategie: Gewinnerwartungen bleiben unter Druck

Auf Grund der jüngsten Eskalation im Handelsstreit zwischen den USA und China dürfte sich die Gewinndynamik der Unternehmen noch länger als negativ darstellen. Die Lockerung der Geldpolitik, die von einer zunehmenden Zahl von Zentralbanken umgesetzt wird, wirkt hingegen als unterstützender Faktor für die Marktbewertung (Kurs-Gewinn-Verhältnisse). Dieses Umfeld dürfte mit einer anhaltenden Outperformance von defensiven Sektoren einhergehen. Hingegen dürften zyklische Sektoren vorerst unter Druck bleiben. Wir bevorzugen daher ein leicht unterdurchschnittliches Aktienmarktexposure mit einer Übergewichtung defensiver Titel und Sektoren.

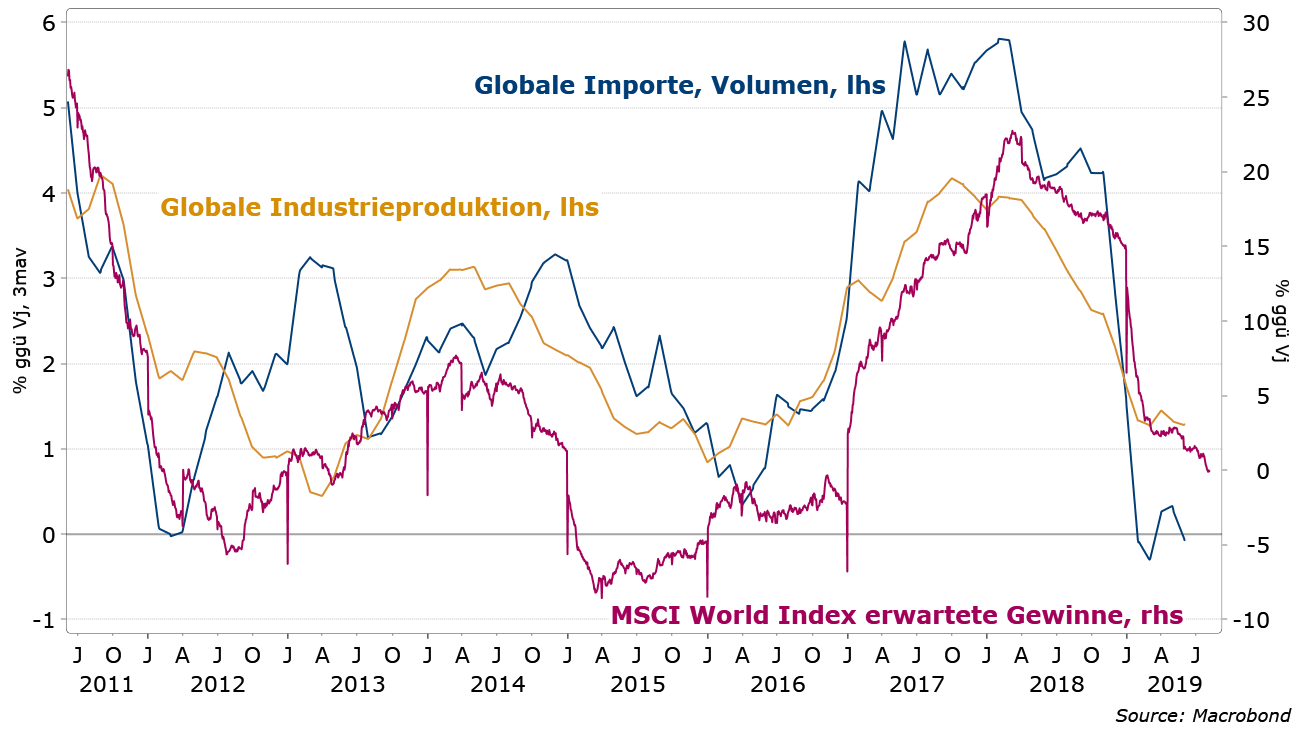

Handelskonflikt lastet auf Industrieproduktion und Gewinnerwartungen

Präsident Trumps Ankündigung, dass er am 1. September Zölle auf weitere 300 Mrd. USD an Importen aus China verhängen will, hat die Märkte auf dem falschen Fuß erwischt. Als Reaktion hat China den Yuan leicht abwerten lassen, um einen Teil der durch die Zölle verlorenen preislichen Wettbewerbsfähigkeit zu kompensieren. Gleichzeit wurde bekannt gegeben, dass keine amerikanischen Agrargüter mehr gekauft werden. Diese jüngste Eskalation im Handelsstreit dürfte zu einer anhaltenden Schwäche in den globalen Handelsströmen und damit der Industrieproduktion beitragen. In der Folge dürften aber auch die Gewinnerwartungen der Unternehmen noch länger unter Druck stehen.

Eskalation im Handelsstreit dürfte die Gewinndynamik der Unternehmen weiter belasten

Geldpolitische Lockerung unterstützt Marktbewertung

Als unterstützender Faktor wirkt hingegen die Lockerung der Geldpolitik. So hat eine zunehmende Anzahl von Zentralbanken eine geldpolitische Kehrtwende vollzogen. Insbesondere die Lockerung des US Federal Reserve ist von großer Bedeutung. So gingen in der Vergangenheit niedrigere USD-Leitzinsen oft mit höheren Kurs-Gewinn-Verhältnissen an den globalen Aktienmärkten einher. Weil sich in den USA auch vor der jüngsten Eskalation im Handelskonflikt die Vorlaufindikatoren für die Industrie und die Dienstleistungssektoren spürbar abgeschwächt haben und die Abwärtsrisiken ausgeprägt sind, dürfte die Fed vor dem Hintergrund eines nur verhaltenen Inflationsdrucks die Zinsen in den nächsten Monaten deutlich senken. Auch in der Eurozone zeichnet sich ein umfassendes Lockerungspaket der EZB für die kommende Sitzung vom September ab, das die Finanzmärkte stützen dürfte.

Moderates Aktienmarktexposure mit Bevorzugung defensiver Sektoren

Dieses Umfeld, das von niedrigeren Gewinnerwartungen gepaart mit zunehmenden Marktbewertungen gezeichnet ist, dürfte mit einer anhaltenden Outperformance von defensiven Sektoren einhergehen. Die entsprechenden Unternehmen weisen relativ stabile Cash-Flows und Gewinne auf, die verhältnismäßig wenig anfällig für eine anhaltende Schwäche des Konjunkturzyklus, insbesondere einem, der durch einen Rückgang der Industrieproduktion getrieben ist. Hingegen dürften zyklische Sektoren vorerst unter Druck bleiben. Wir bevorzugen daher ein leicht unterdurchschnittliches Aktienmarktexposure mit einer Übergewichtung defensiver Titel und Sektoren. Regional bevorzugen wir auf Grund der erwarteten Reaktionen der Zentralbanken die USA und Europa. In den Emerging Markets haben wir unser Exposure in der asiatischen Region aufgrund der weiteren Zuspitzung im Handelskonflikt abgebaut, bleiben aber moderat in den aufstrebenden Volkswirtschaften investiert.

——————————–

MainSky AG

Reuterweg 49

D-60323 Frankfurt am Main

Telefon: 069 – 150 49 680-0

Telefax: 069 – 150 49 680-29

E-Mail: info@mainsky.de