![]()

US-Zinspolitik – Powell pragmatisch statt dogmatisch

Jerome Powell, der Chef der US-Fed, hat in einem bemerkenswert offenen und ehrlichen Vortrag in Jackson Hole am 24. August erhebliche Zweifel hinsichtlich weiterer Zinserhöhungen bis fast 3½% in 2020 gesät. Dies sind erste Signale für ein steigendes Bewusstsein, ein „over thightening“ könnte in eine Rezession führen. Die nächste Zinserhöhung im September ist zwar so gut wie sicher, danach könnte aber eine ruhigere Gangart gewählt werden. Laut Powell wird die Fed mehr „auf Sicht“ entsprechend der Datenlage fahren und nicht theoretischen Modellen folgen, die stark von der Vergangenheit geprägt sind und in der heutigen, sich schnell verändernden Welt nur noch sehr unpräzise Handlungsanweisungen geben. Für die Finanzmärkte sind dies wichtige Beruhigungspillen.

Elegante Geldtheorie …

Die Geldpolitik soll die Zinsen und Geldversorgung die Wirtschaft so steuern, dass der Geldwert stabil bleibt (gemeinhin definiert als 2% Inflation p.a.). Das Ziel wird erreicht, wenn das Wachstum der Potenzialrate entspricht und die Arbeitslosigkeit in etwa bei der natürlichen Rate liegt. Dann befinden sich Angebot und Nachfrage auf den Märkten einschließlich des Arbeitsmarkts im Gleichgewicht. Weder Überhitzung mit Inflation noch Rezession mit Deflationsrisiken entstehen.

… hat nicht gelöste Probleme in der Praxis

In der Praxis gleicht Geldpolitik aber eher einer Autofahrt in mehr oder weniger dichtem Nebel. Die erste Herausforderung ist die verzögerte Wirkung geldpolitischer Änderungen auf die Wirtschaft. Diese Lags können nur sehr unscharf erkannt werden und variieren im Zeitablauf. Außerdem treten oft nicht erwartete Nebeneffekte auf. Das Risiko von überdosierten Zinserhöhungen und auch -senkungen ist hoch.

Powell verabschiedet sich von Astrologie

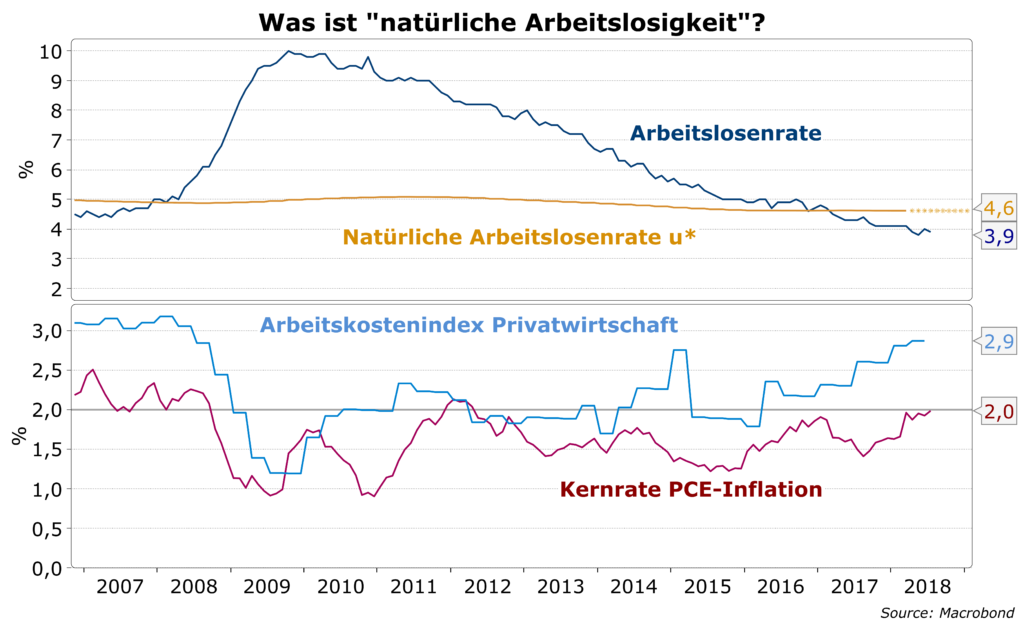

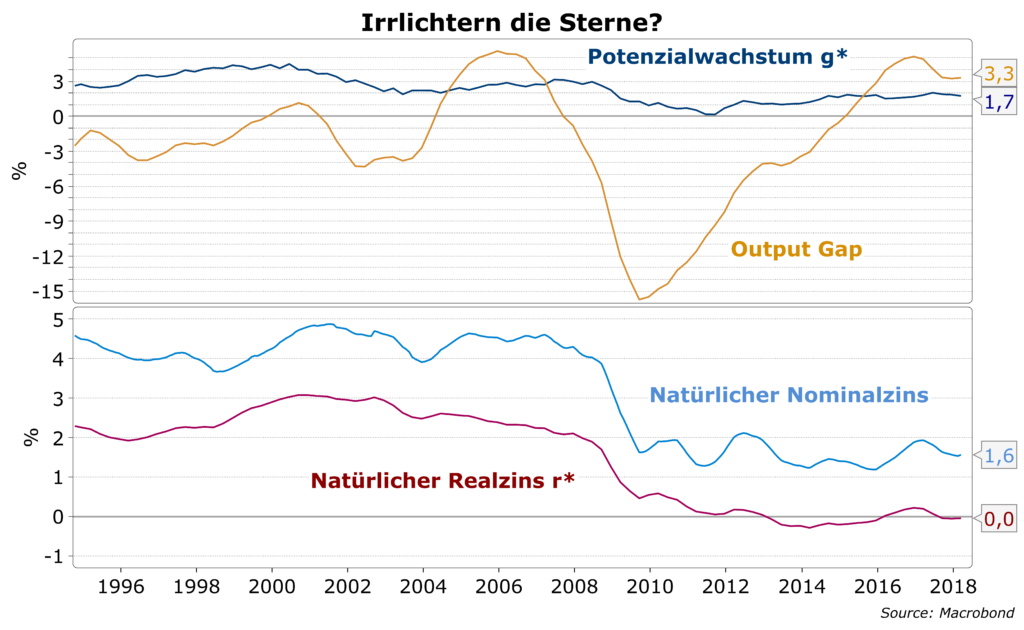

Das zweite ungelöste Problem ist die ungenügende Qualität der Messung der aktuellen Lage. Das beginnt mit den Revisionen wirtschaftlicher Daten und setzt sich der fragwürdigen Schätzung des „neutralen Realzinses“ r* fort. Als solcher wird der Kurzfristzins definiert, bei dem das Wachstum auf Potenzialhöhe g* und die Arbeitslosigkeit bei der natürlichen Rate u* gehalten werden. Mr. Powell machte klar, dass die Schätzungen für diese drei wichtigen Variablen, die er gemäß den üblichen Abkürzungen als r*, g* und u* als Sterne bezeichnet, einfach zu unpräzise sind, um sich darauf verlassen zu können keinen Fehler zu machen.

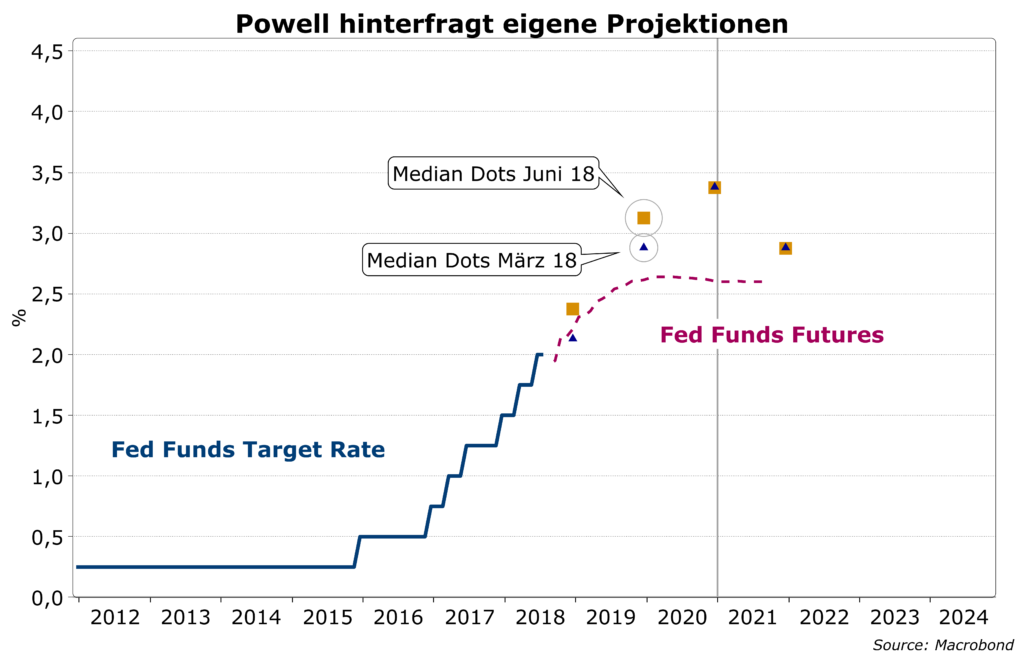

Er hat damit nur allseits bekannte Fakten ausgesprochen. Die besondere Bedeutung seines Vortrages liegt im Timing. Im September wird die Fed auf acht Zinserhöhungen zurück blicken und die Fed Funds-Rate auf über 2% heben. Die Sterne zeigen an, dass zur Zeit das Wachstum pro Quartal mit annualisiert fast 3-4% über der Potenzialrate von 1,7% liegt und so das positive Output Gap erhöhen wird und so den Arbeitsmarkt weiter befeuert und deshalb zu Lohn- und Inflationsrisiken führt. Der natürliche Realzins könnte dann deutlich ansteigen, so dass der neutrale kurzfristige Nominalzins bei über 3% liegen könnte, was der die Projektion der Fed Funds Target des FOMC („Dots“) zum Ausdruck bringt.

„Dots“ als „Guidance“ werden abgewertet

Obwohl die Sterne weiterhin ein deutliches Überhitzungrisiko anzeigen, das mit Verzögerung zu höherer Inflation führen könnte, nimmt er ihre Bedeutung für Entscheidungen der Fed ausdrücklich zurück. „the risk from misperceiving the stars now play a prominent role in the FOMC’s deliberation. … when unsure about the potency of a medicine, start with a somewhat smaller dose.“ (Powell). Ein wichtiger Grund ist die stabile Preisentwicklung über die vergangenen 10 Jahre mit 1-2% p.a. bei stark schwankendem Wachstum und Arbeitslosigkeit. Inflation reagiert kaum noch auf diese Einflüsse.

Die amerikanische Wirtschaft befindet sich ohne Zweifel in einer sehr robusten Verfassung, was mit einer annualisierten Wachstumsrate von 4,2% im 2. Quartal unterstrichen wird. Trotzdem darf man nicht übersehen, dass die Zinserwartungen in den ersten Monaten des Jahres auf sehr optimistischen Erwartungen ruhten, die sich in der Zwischenzeit mehrheitlich als überhöht herausstellen. Sowohl die Wirtschafts- als auch die Lohn- und Preisdaten haben sich schwächer entwickelt als erwartet wurde. Das leitet noch keinen Abschwung ein, zeigt aber ein fallendes Überhitzungsrisiko und entzieht der Fed die Grundlage für einen Kurs in eine restriktive Geldpolitik.

Fazit:

Die Fed stellt theoretische Modelle in den Hintergrund und wird ihre Politik noch enger dem Datenfluss entsprechend anpassen. Damit kann die Angst vor „over thightening“ reduziert werden. Weiterhin schwächer als erwartete Daten dürften deshalb zu schnell fallenden Zinserwartungen führen und so den Aufwärtsdruck auf den Dollar mindern, die Anleihemärkte stützen und Absturzrisiko für Aktien erheblich senken.

——————————–

MainSky AG

Reuterweg 49

D-60323 Frankfurt am Main

Telefon: 069 – 150 49 680-0

Telefax: 069 – 150 49 680-29

E-Mail: info@mainsky.de