![]()

Bank von Japan wird letzten QE-Anker heben und Yen steigen lassen

Das Potenzial für höheres Wachstum und Inflation in Japan werden unterschätzt. Demzufolge wird auch die BoJ den Einstieg in den Ausstieg ultra-expansiver Geldpolitik einleiten. Klarere Signale hierfür sind ab Mai zu erwarten. Wir rechnen mit einer Versteilerung der japanischen Renditekurve und einem stärkeren Yen.

Die Bank von Japan hat über Jahrzehnte eine globale Vorreiterrolle eingenommen. Sie führte als erste Zentralbank in 1999 die Nullzinspolitik (ZIRP) ein, welche zwei Jahre später um Quantitative Easing (QE) ergänzt wurde. Letzteres beschränkte sich damals noch auf den Ankauf von Staatsanleihen, aber schon in 2002 wurden auch Aktien von Banken erworben. Im April 2010 wurde das Ankaufprogramm erstmals auf ETFs und Japan Real Estate Investment Trusts (J-REITS) ausgedehnt und seit September 2016 experimentiert die BoJ mit der Zinskurvenkontrolle.

Bei der Rückkehr zu einer eher konventionellen Geldpolitik wird sie aber anderen Zentralbanken den Vortritt lassen. Trotzdem wird auch in Japan der „Einstieg in den Ausstieg“ vorbereitet. Die geldpolitische Wende in Japan sollte dann den letzten QE-Anker aus den Finanzmärkten nehmen.

Bestandsaufnahme: Wachstum ziemlich gut, Inflation immer noch nahe Null

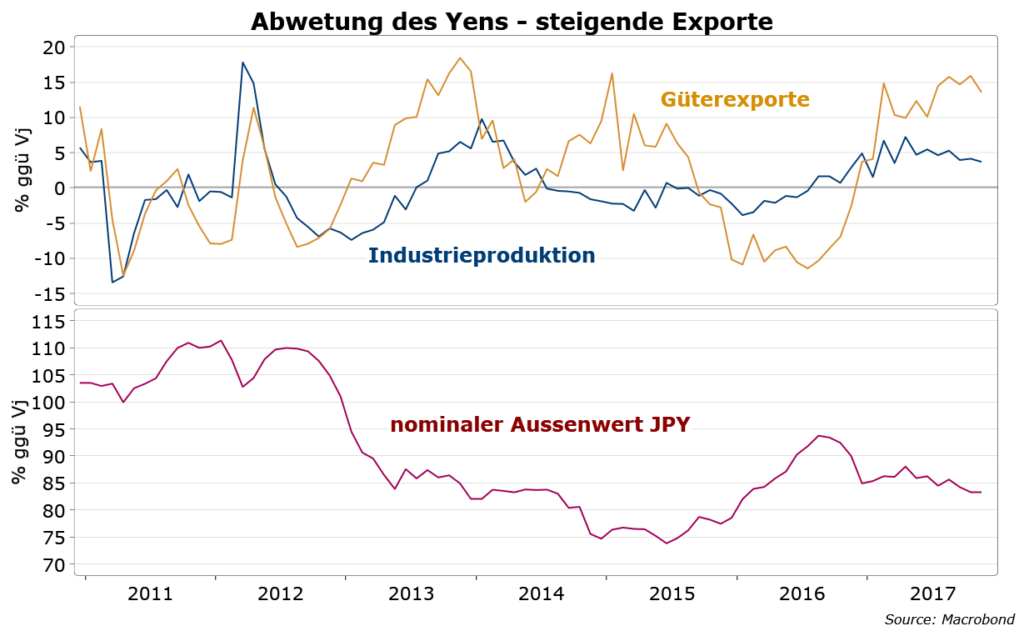

Mit Beginn des massiven Ankaufs von Assets in 2013 wurde zunächst der Yen massiv abgewertet. Bis 2015 fiel sein handelsgewichteter Außenwert um über 20% und beflügelte den Export, der mit z.T. zweistelligen Wachstumsraten eine wichtige Konjunkturstütze wurde. Im Folgejahr drehte sich die Richtung für den Yen jedoch wegen optimistischen Einschätzungen der neuen Wirtschaftspolitik (Abenomics) und einem Renditeverfall in den USA und Europa sowie der Wiederentdeckung des Yens als „safe haven“.

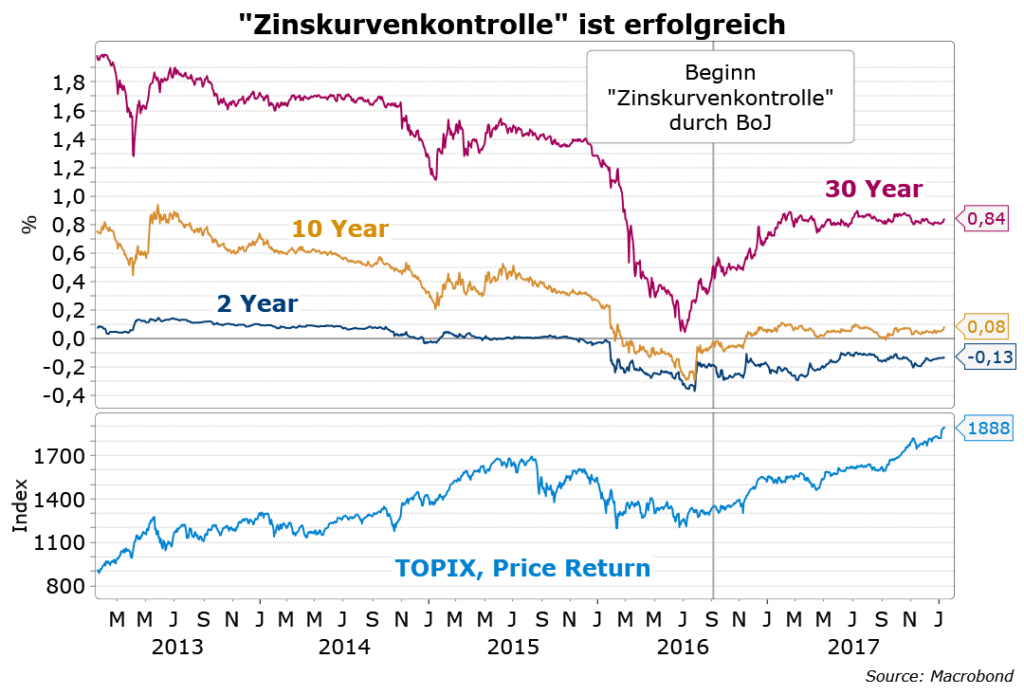

Seit der Einführung der Zinskurvenkontrolle im September 2016 wird die 10-jährige Rendite der JGBs mittels Marktintervention bei ca. 0% fixiert. So wurde der Anstieg langfristiger Renditen gestoppt und der Willen der BoJ untermauert, mit innovativer, ultra-expansiver Geldpolitik die Konjunktur zu stimulieren um damit die Inflation in Richtung 2% steigen zu lassen. Die Aufwertung des Yens wurde nur teilweise korrigiert, dies reichte jedoch, die Exporte in einem Umfeld steigender globaler Nachfrage wieder stark ansteigen zu lassen.

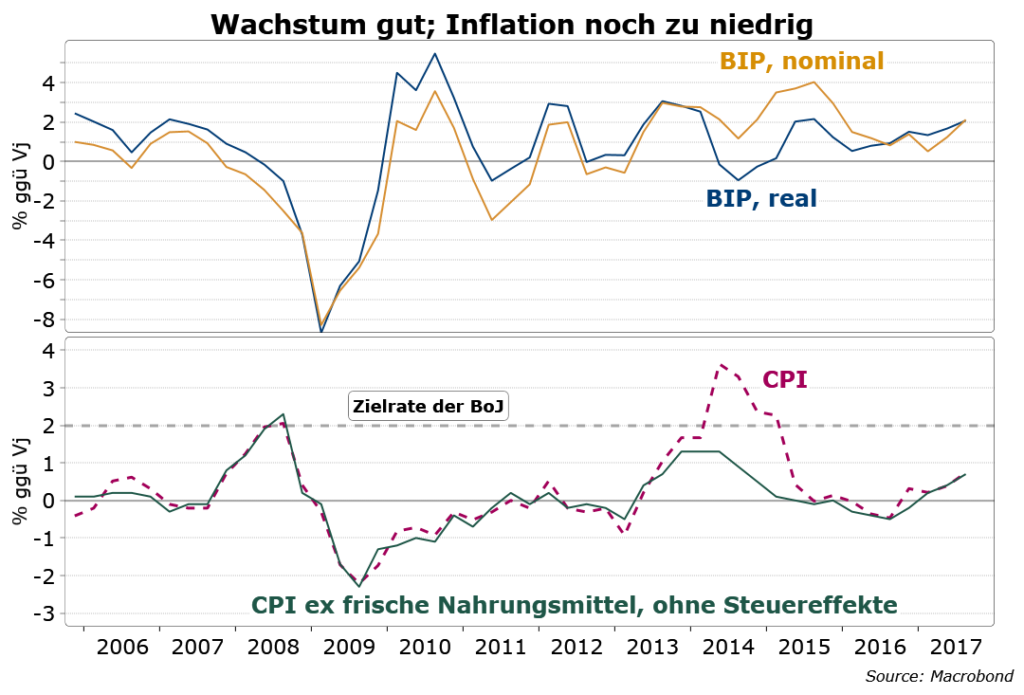

Japan befindet sich jetzt im vierten Jahr mit stetigem Wachstum. Zuletzt wurden 2,1% sowohl in realer als auch nominaler Rechnung erzielt. Für das laufende Jahr erwarten wir ein ähnliches Ergebnis.

Hinsichtlich des Inflationszieles ist allerdings nur langsamer Fortschritt sichtbar. Auch bei stabilem Wachstum oberhalb der von der BoJ geschätzten Potenzialrate von 0,9% und der mit 2,8% tiefsten Arbeitslosenrate seit 25 Jahren liegt die Kerninflation ohne frische Nahrungsmittel mit 0,9% immer noch weit unter der Zielrate von 2%.

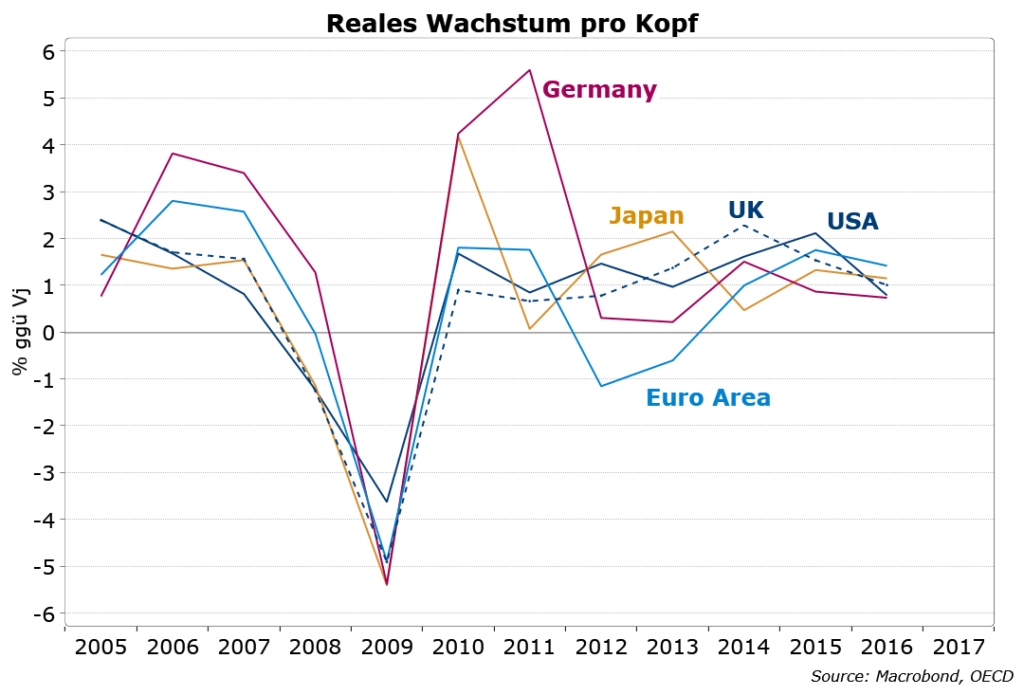

Der auch international vorherrschende Eindruck von Japan als ein Land ohne Wachstum ist schon lange nicht mehr korrekt. Da in Japan die Bevölkerung schrumpft, sollte man gerade auch auf die Wachstumszahlen pro Kopf achten. Hier steht Japan im Vergleich mit anderen entwickelten Volkswirtschaften gut da.

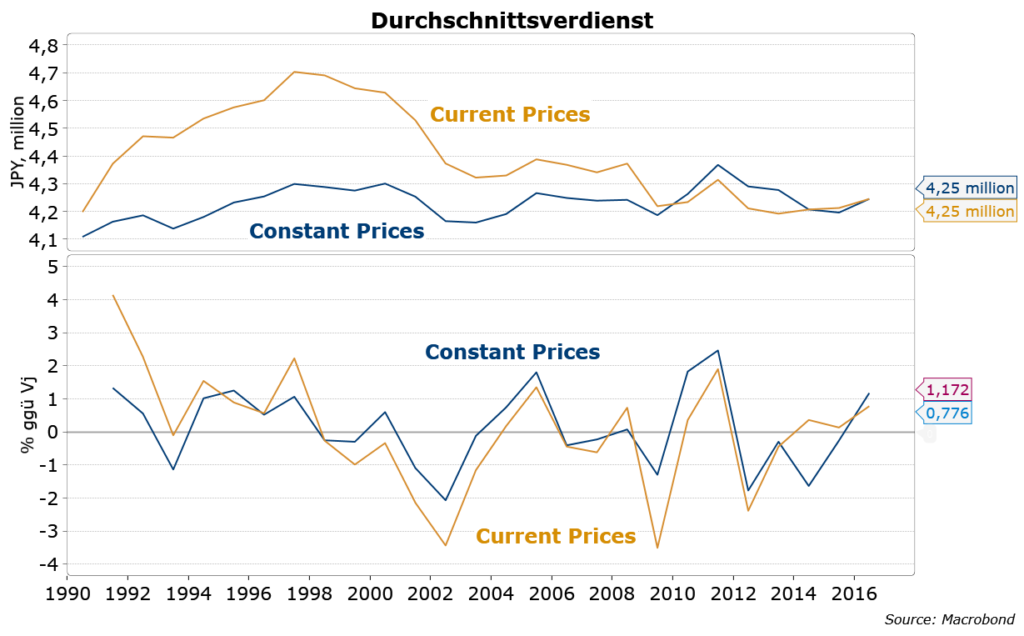

Die Unzufriedenheit vieler Japaner mit der wirtschaftlichen Entwicklung kommt primär aus der Stagnation der Durchschnittsverdienste seit 20 Jahren. In dem Chart unten ist allerdings zu berücksichtigen, dass die Daten wegen der starker Ausweitung von Teilzeitbeschäftigung nach unten verzerrt sind. Für Vollbeschäftigte sieht es etwas besser aus.

Sehr bemerkenswert ist seit einigen Jahren die steigende Beschäftigung. Japan gelingt es, den Rückgang des Arbeitskräftepotenzials in der Altersspanne von 15 bis 64 Jahren durch eine starke Zunahme älterer Menschen in regulärer Arbeit nicht nur auszugleichen, sondern sogar zu übertreffen. Japan ist ein ermutigendes Beispiel für den Umgang mit den Herausforderungen anderer alternder Gesellschaften, die schon bald in der gleichen Lage sein werden.

Neben steigender Beschäftigung verzeichnet Japan seit 2013 auch wieder steigende Arbeitsproduktivität.

BoJ beginnt Vorbereitung für Ausstieg

Innerhalb der BoJ wird seit längerem über die möglichen Nachteile von Negativzinsen und einer flachen Zinskurve debattiert. Im November letzten Jahres sprach Governor Kuroda erstmals offiziell über die sog. „Reversal Rate“, d.h. einen Zins bei dem die negativen Nebeneffekte die positiven Effekte auf Investitionen überwiegen. Die negativen Wirkungen sind vornehmlich bei den Sparern und den Banken zu finden. Letztere klagen über zusätzliche Kosten (Negativzinsen) für ihre Einlagen bei der Zentralbank und schrumpfende Zinsmargen im Kreditgeschäft wegen der flachen Zinskurve.

Wir sehen diese Erörterungen als Vorbereitung für eine Aufweichung der Zinskurvenkontrolle und auch einer Reduktion der Assetkäufe. Es gibt eine auffällige Ähnlichkeit mit der Kommunikationsstrategie der EZB. Im Juli 2016 thematisierte Benoit Coeure aus dem Direktorium der EZB das gleiche Thema und fünf Monate später wurde das monatlich Volumen der Wertpapierkäufe reduziert. Auch die Einführung der Zinskurvenkontrolle wurde etwa ein Jahr vorher mit theoretischen Erörterungen in der Öffentlichkeit vorbereitet.

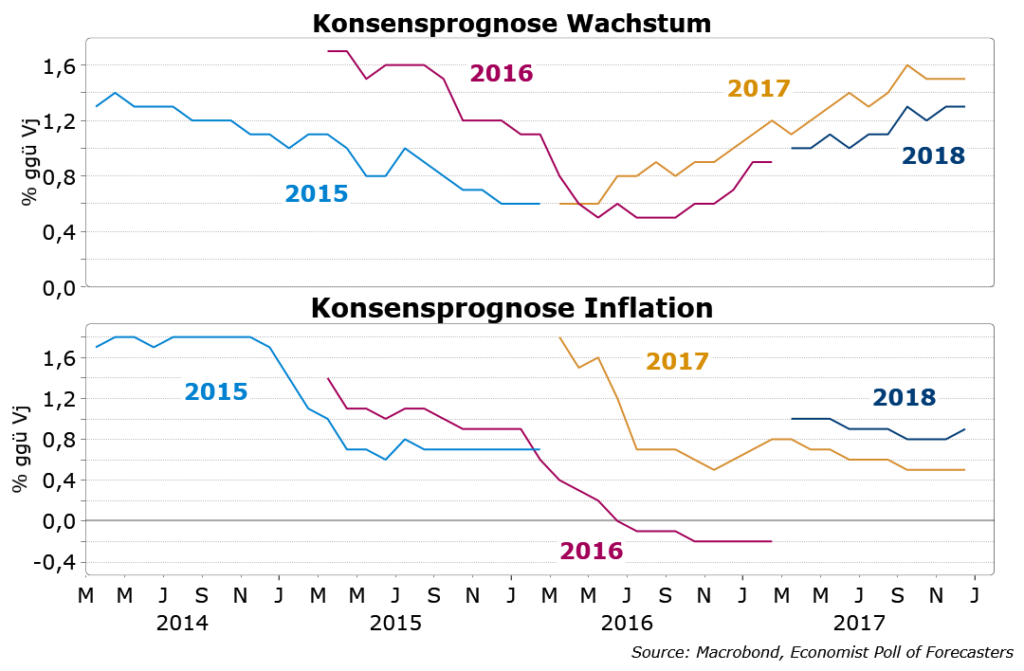

Aktuelle Konsensprognosen für das Wachstum und die Inflation in Japan sind nach unserer Meinung zu niedrig und dürften weiter nach oben revidiert werden. Wir sehen keine gute Begründung für die Annahme, das Wachstum würde von gegenwärtig über 2% auf nur 1,3% dieses Jahr fallen. Die Inflationsprognose für 2018 liegt mit 0,9% leicht über dem Wert für letztes Jahr, dürfte aber auch zu niedrig sein. Wir erwarten eine Fortsetzung der Beschleunigung der Kernrate ohne frische Nahrungsmittel von -0,3% im Dezember 2016 auf 0,9% ein Jahr später. Hier werden neue steuerliche Anreize für höhere Löhne helfen. Ab April können 15 bis 25% Lohnkostensteigerungen aufgrund von Lohnerhöhung von über 1,5% bei kleineren Firmen und von über 3% bei Großunternehmen von der Körperschaftssteuer abgezogen werden.

Im März läuft die Amtszeit der zwei Deputy Governors der BoJ und im April die des Governors aus. Wir gehen davon aus, dass die Anpassung der geldpolitischen Richtung erst danach auf die Tagesordnung kommen wird. Gegenwärtig bleibt offen, wer im Amt bestätigt wird oder weichen muss. Governor Kuroda werden allgemein gute Chancen auf eine Verlängerung der Amtszeit eingeräumt. Grundsätzlich erwarten wir eine Kontinuität in der Einschätzung der Lage und des Ausblicks für Japan durch die BoJ, unabhängig von eventuellen personellen Veränderungen.

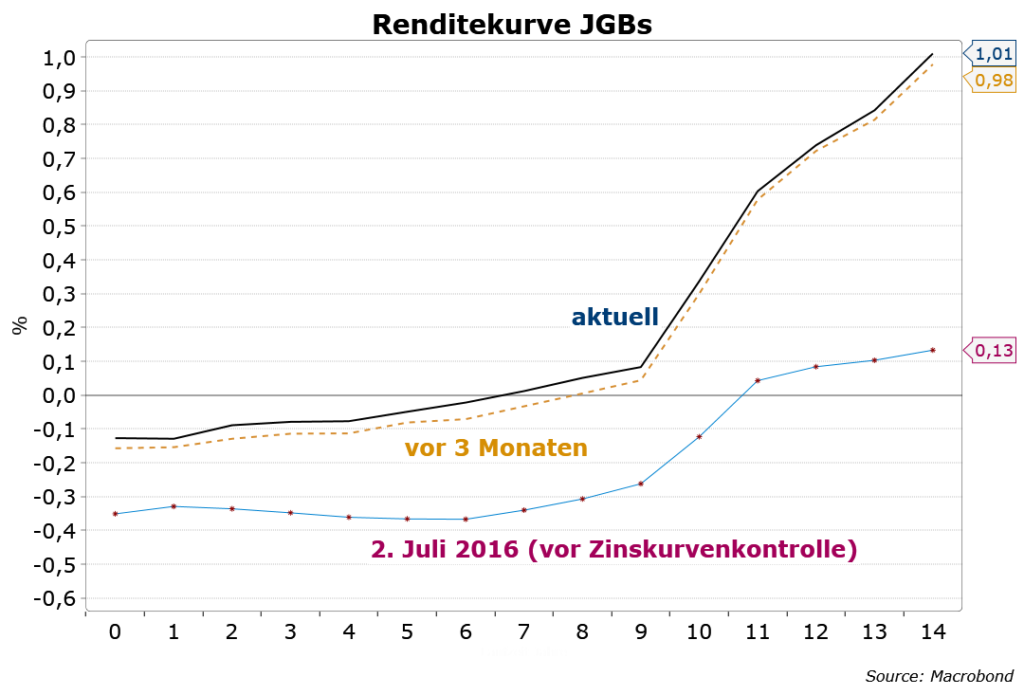

Wir rechnen damit, dass die BoJ ab Mai oder Juni klarer signalisieren wird, dass sie bald erste leichte Korrekturen an der ultra-expansiven Geldpolitik vornehmen wird. An erster Stelle sehen wir eine Lockerung der Zinskurvenkontrolle. Denkbar ist eine Erhöhung der Fixierung der 10-jährigen JGB um einige Basispunkte oder auch die Verschiebung der Fixierung auf eine kürzere Laufzeit, z B. 5 Jahre. Die Folge wäre eine Versteilung der Kurve am langen Ende mit ähnlichen Auswirkungen auf globale Rentenmärkte. Die Wertpapierkäufe der BoJ würden dann auch schneller fallen und einen aktuellen Trend verstärken. Nachdem in 2015 noch für 80,3 Trillionen Yen Papiere gekauft wurden, waren in 2017 nur noch 57,9 Trillionen Yen zur Durchsetzung des Renditeziels nötig.

Im Devisenmarkt würde der Yen ebenfalls Aufwind erhalten, der gegenüber dem Euro allerdings geringer ausfallen sollte, da auch der Euro von der ähnlichen Richtungsänderung der EZB profitieren würde.

——————————–

MainSky AG

Reuterweg 49

D-60323 Frankfurt am Main

Telefon: 069 – 150 49 680-0

Telefax: 069 – 150 49 680-29

E-Mail: info@mainsky.de