Werden niedrigere Zinsen den Abschwung in Deutschland stoppen?

Karl Schiller würde auch heute wieder sagen: „Man kann die Pferde zur Tränke führen, aber saufen müssen sie selbst.“ Die europäische Wirtschaft befindet sich im Abschwung und insbesondere Deutschland hat ein wachsendes Rezessionsrisiko. Die EZB will mit einer neuen Runde expansiver Maßnahmen schlimmeres verhindern. Daten aus Deutschland zeigen aber, dass die Pferde keinen Durst haben. Die positiven Wirkungen lockerer Geldpolitik werden in Deutschland nur indirekt wirken, über eine Stärkung der Nachfrage in anderen Euroländern und eine Schwächung des Euros. Für Kapitalanlagen bedeutet dies, dass eine Lockerung der Geldpolitik der EZB vornehmlich Bonds und auch Aktien in Peripherieländern zugute kommen wird.

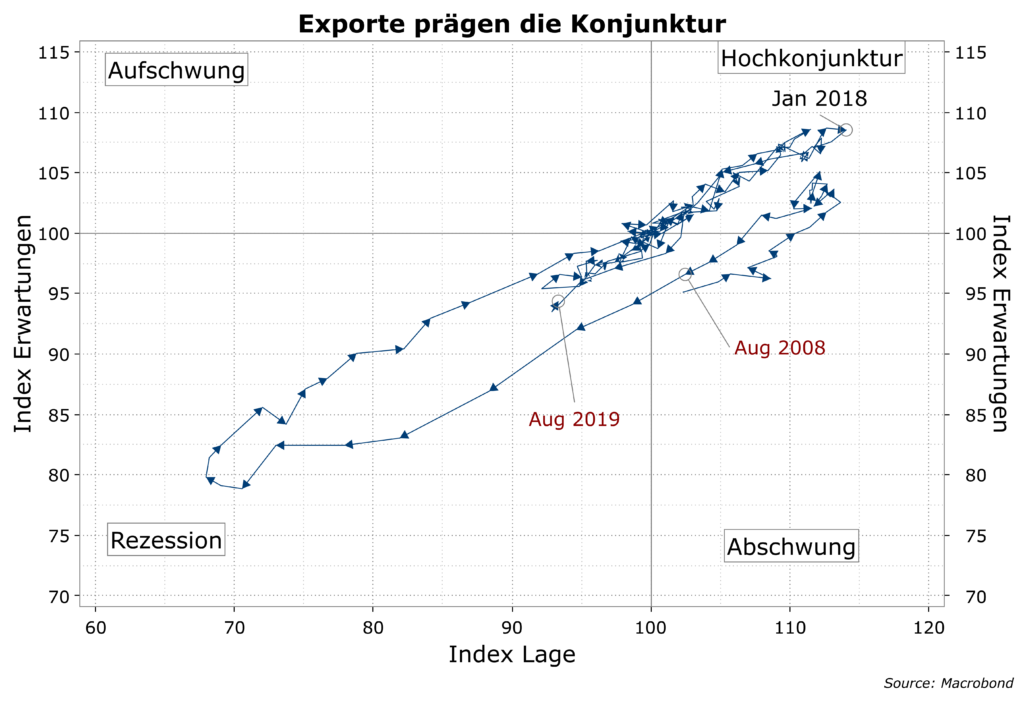

Im Vergleich zum August 2008, als die deutsche Wirtschaft sich ebenfalls in einem zweiten Quartal mit negativem Wachstum befand, ist die Lage der deutschen Exportwirtschaft heute schwieriger. Laut Ifo-Umfragen sind sowohl die Geschäftslage als auch die Erwartungen schlechter als damals.

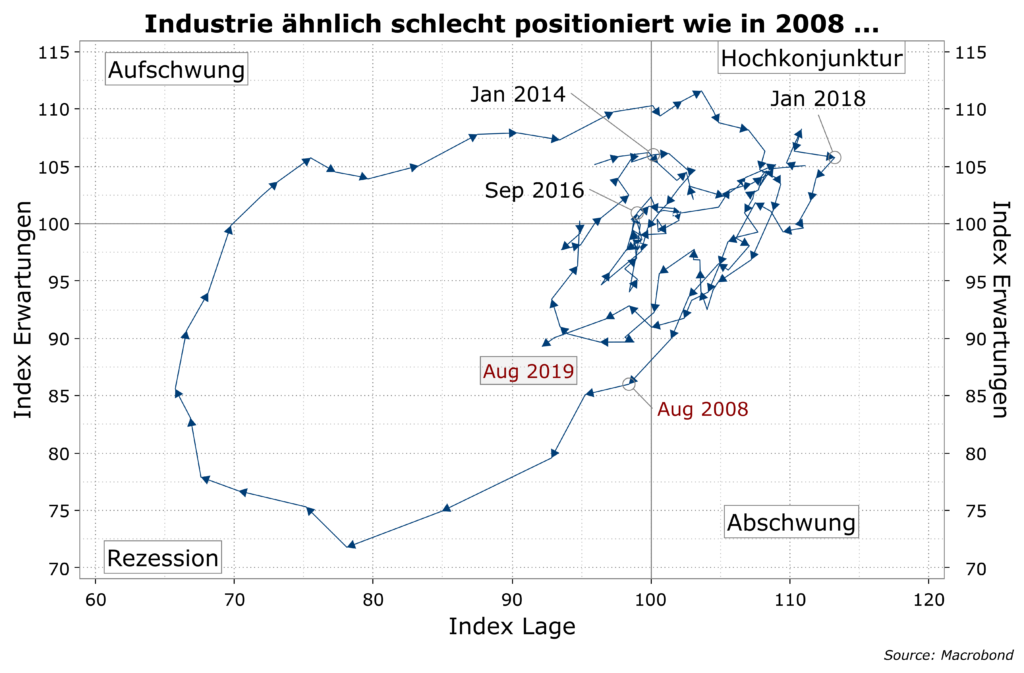

Die sog. Ifo-Uhr für die deutsche Industrie zeigt wegen der starken Exportabhängigkeit ein ähnliches Bild.

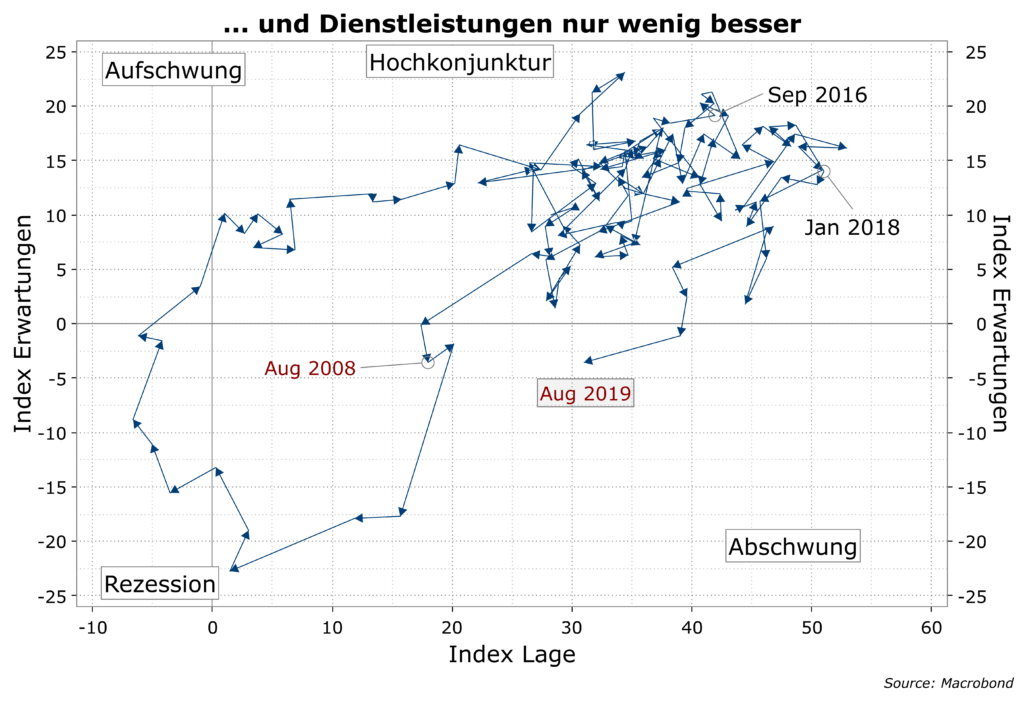

Die Dienstleistungen folgen dem Trend in der Industrie mit geringem Abstand.

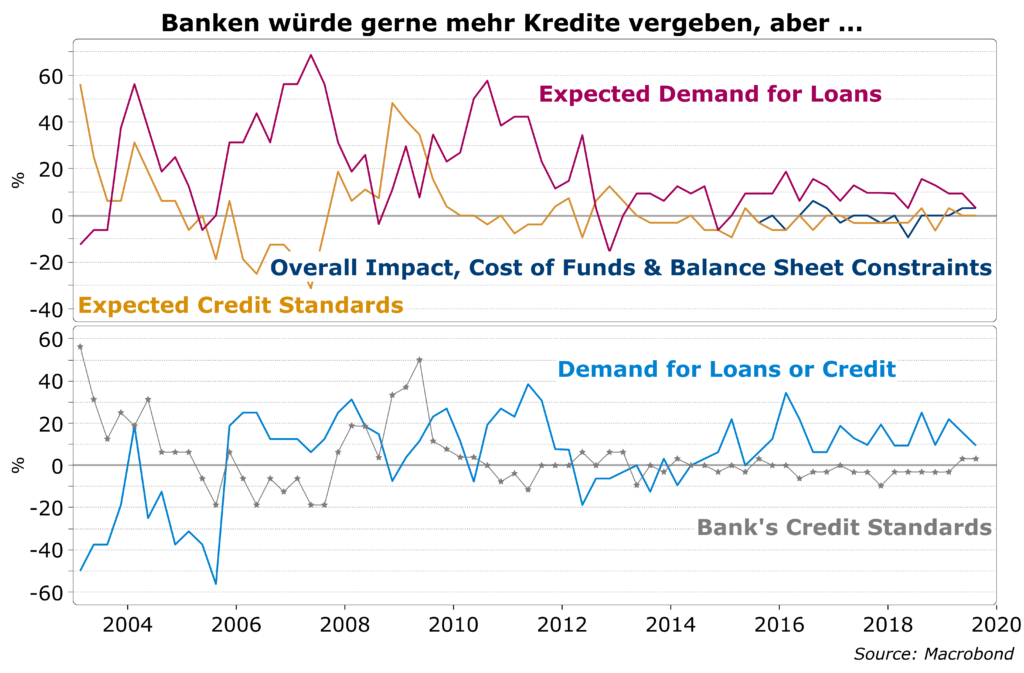

Ist deshalb eine Zinssenkung ein Segen für die deutsche Wirtschaft? Um hiermit die Konjunktur anzukurbeln müsste sie die Kreditvergabe erhöhen. Die Umfragen der EZB bei den Banken ergeben aber, dass die Banken schon seit Jahren kaum eine Belebung des Kreditgeschäfts erwarten, obwohl die Kreditvergabebedingungen zuvorkommend sind und die Zinsen massiv gefallen sind.

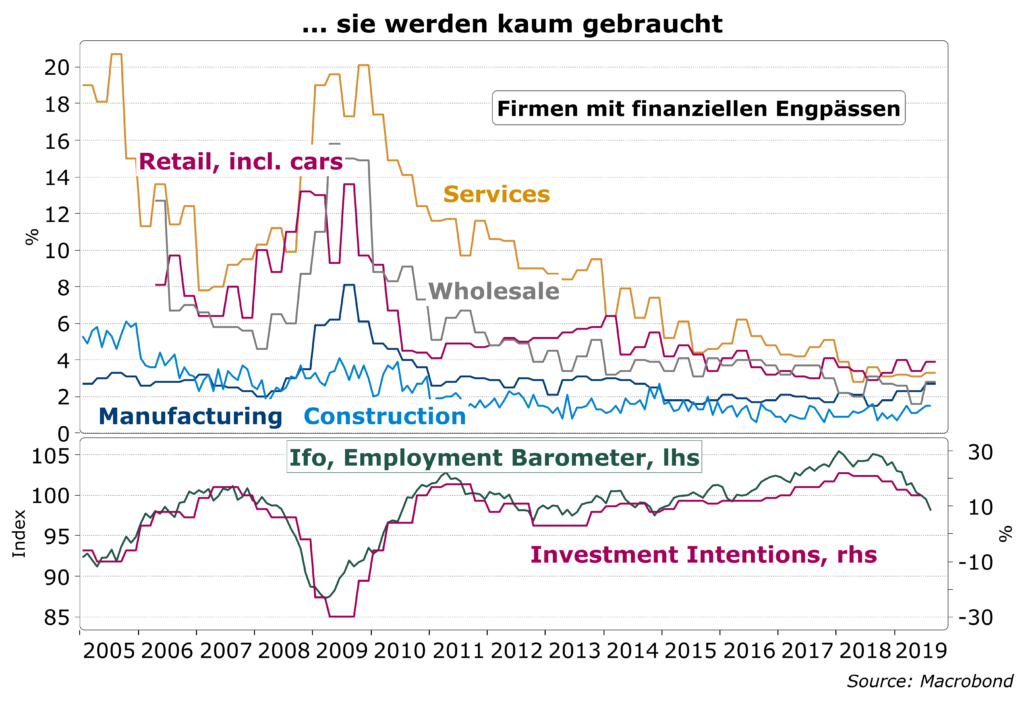

Könnten niedrigere Kreditzinsen oder sogar negative Kreditzinsen hier etwas ändern? Die Ifo-Umfragen geben hierzu keinen Anlass. Es gibt derzeit über alle Branchen und Sektoren hinweg kaum finanzielle Engpässe.

Anders als in der globalen Finanzkrise 2008/2009 ist mangelnde Kreditverfügbarkeit keine Ursache für die fallenden Beschäftigungs- und Investitionsindikatoren.

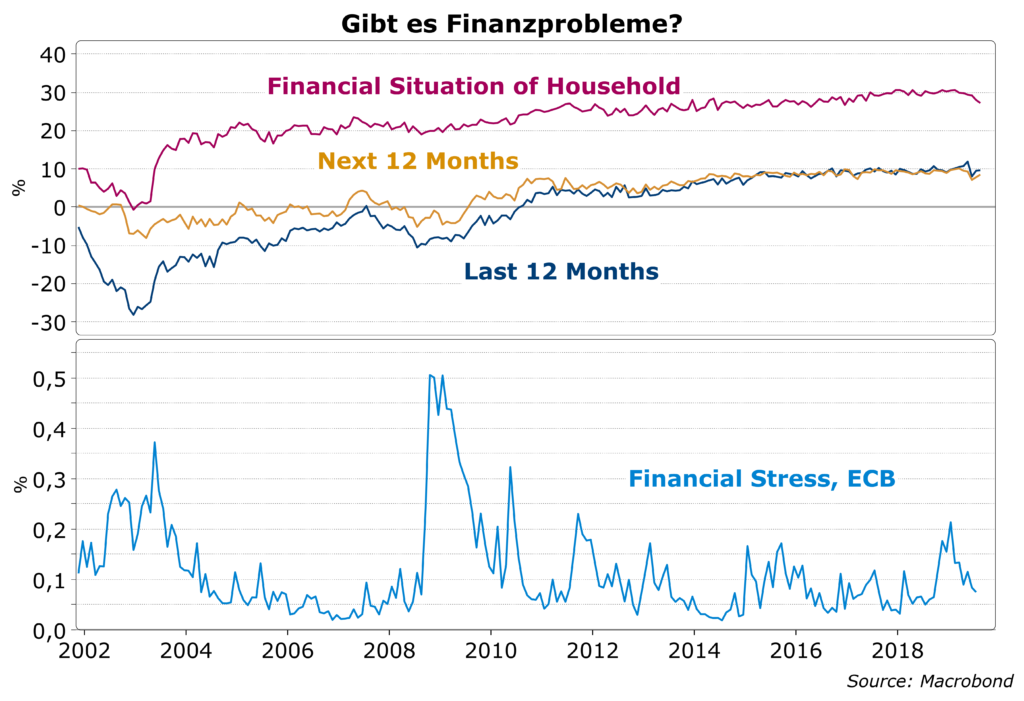

Auch die finanzielle Lage der privaten Haushalte ist trotz einer kleinen Beeinträchtigung am aktuellen Rand immer noch auf einem sehr auskömmlichen Niveau.

Als letzter Punkt ist noch zu erwähnen, dass der von der EZB berechnete Indikator für den Stress im Finanzsystem bei beruhigend niedrigen Werten bleibt.

Wir kommen deshalb zu der Schlussfolgerung, dass niedrigere Zinsen die deutsche Wirtschaft nicht direkt beleben werden. Das heißt aber noch lange nicht, dass sie insgesamt nutzlos verpuffen werden.

Die Stütze für das Wachstum wird Deutschland über Umwege indirekt erreichen. Erstens sollte eine Zinssenkung der EZB in den anderen Euroländern viel stärker direkt wirken. Wir denken hier insbesondere an Italien. Zweitens drücken fallende Zinsen und Renditen im Euroraum traditionell auf den Außenwert des Euros. Ein schwächerer Euro begünstigt natürlich europäische Exporte in andere Länder. Hiervon werden die anderen Eurländer wiederum stärker profitieren als Deutschland, da ihre Export preiselastischer sind.

Insgesamt könnte so eine geldpolitische Offensive der EZB helfen, die Ursache des Abschwungs in Deutschland zu bekämpfen, nämlich dem Export in andere Euroländer und weltweit wieder auf die Beine zu helfen.

Für Kapitalanlagen bedeutet dies, dass eine Lockerung der Geldpoltik der EZB vornehmlich Bonds und auch Aktien in Peripherieländern zugute kommen wird.