![]()

Keine Euro-Stärke in Sicht

Nachdem die Fed einen Zinssenkungsbias angenommen hat, blüht die Erwartung für eine Aufwertung des Euros ggü. dem Dollar wieder auf. Wir sehen fundamental eher einen Trend in die andere Richtung.

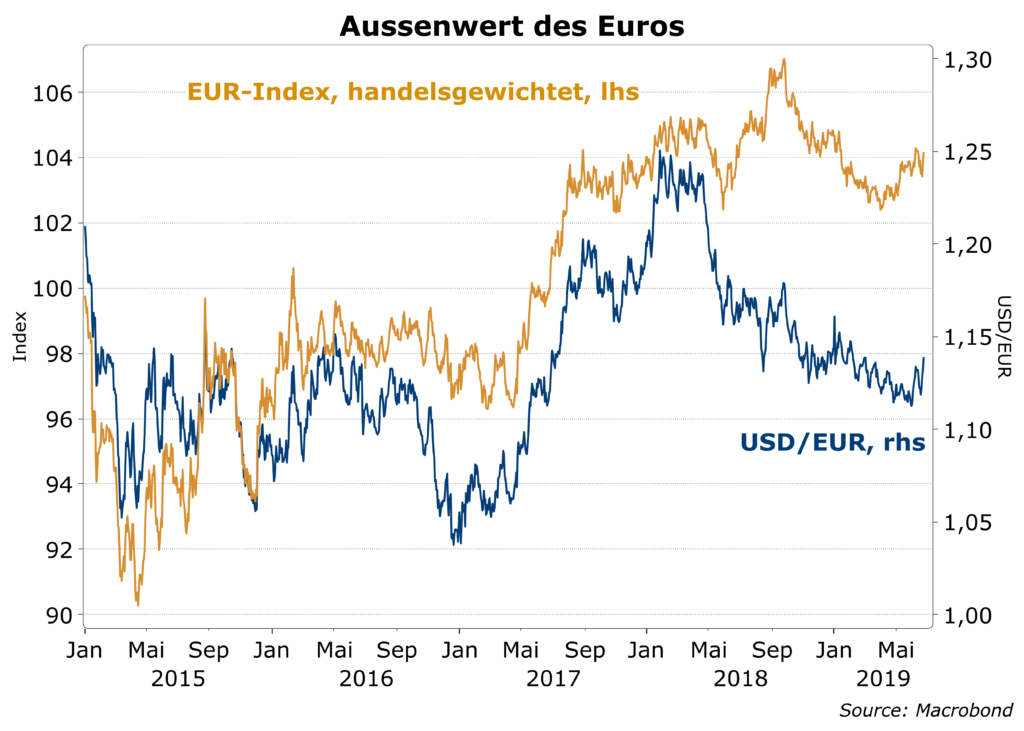

Unser Ausblick für einen fundamental weiter schwachen USD/EUR-Kurs, den wir vor einem Jahr publiziert haben, hat sich nicht verändert. Seitdem hat der Euro rund 4% ggü. dem Dollar verloren.

Der handelsgewichtete Index für den Außenwert des Euros ist über die gleiche Zeit am Ende konstant geblieben, obwohl er deutlich volatiler war. Hierin kommen die größeren Schwankungen ggü. anderen Währungen zum Ausdruck.

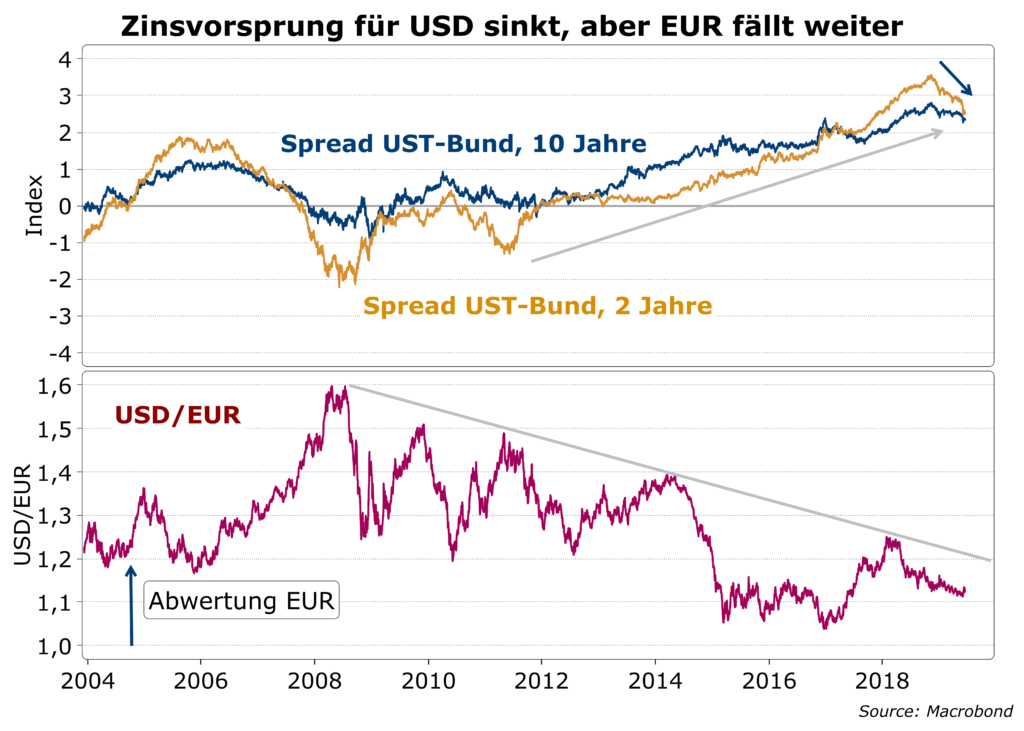

Traditionell gelten die Zinsdifferenzen zwischen den Bondmärkten zweier Währungsräume als bester Indikator für die relative Stärke/Schwäche einer Währung. Als Ende letzten Jahres der Zinserhöhungszyklus der Fed abgeschlossen wurde und mögliche Zinssenkungen am Horizont auftauchten, begann der Spread von US-Treasuries ggü. Bunds zu schrumpfen. Der Euro wurde aber trotzdem schwächer. Sein Kurs wird offenbar von anderen Überlegungen dominiert.

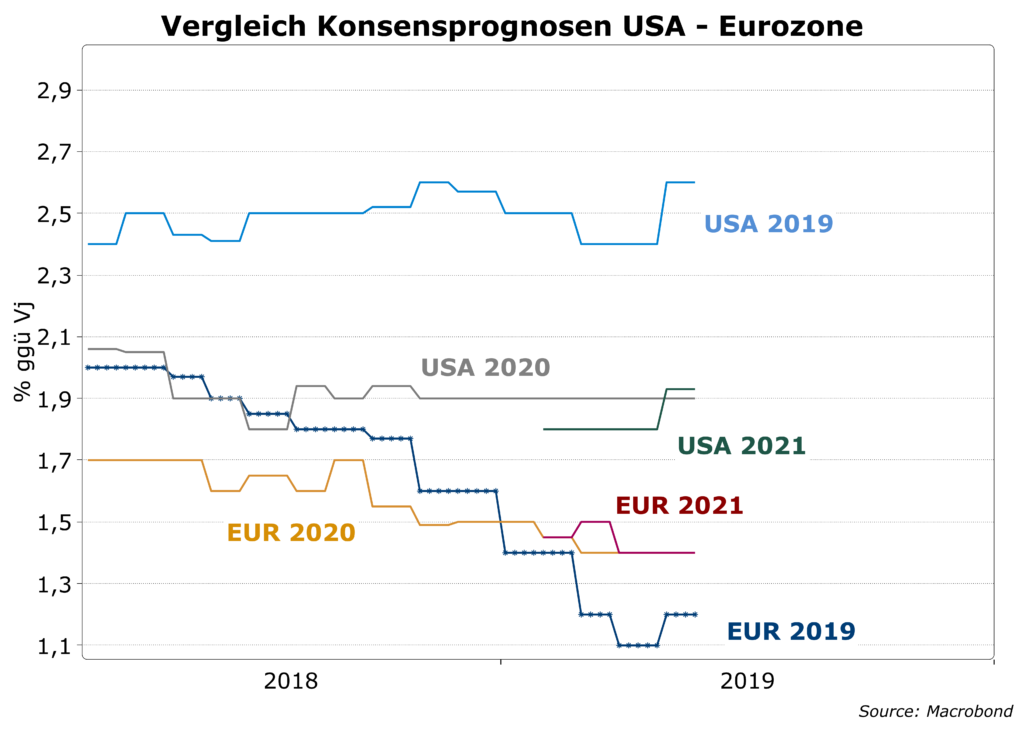

Die Begründungskette für einen schwächeren Euro kann verkürzt folgendermaßen zusammengefasst werden:

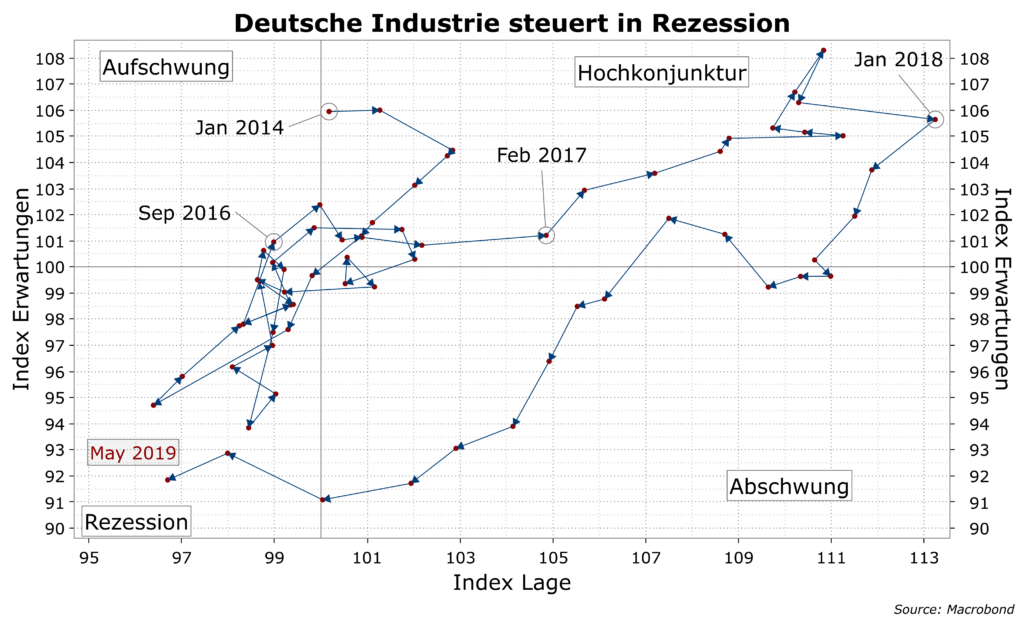

- Die Abkühlung der US-Konjunktur hat seinen Ursprung primär im globalen Umfeld.

- Die Eurozone und insbesondere Deutschland sind mit der Performance der Weltwirtschaft viel stärker verflochten als die USA.

- Im Unterschied zur Fed hat die EZB deutlich weniger Spielraum für eine neue Runde expansiver Geldpolitik. Außerdem hat die Fiskalpolitik in vielen Euroländern ebenfalls keinen Gestaltungsspielraum und dort, wo expansive Haushaltspolitik gut vertretbar wäre, wie z.B. in Deutschland und den Niederlanden, sind die maßgeblichen politischen Kräfte in einem Konsens gegen eine Aufweichung der „Sparpolitik“ vereint.

- Gleichzeitig nehmen die zentrifugalen politischen Trends mit nationaler Fokussierung zu. Der institutionelle Unterbau für die gemeinsame Währung wurde seit der Eurokrise nur zögerlich ausgebaut. Ergo, die Eurozone ist für die nächste Krise schlecht vorbereitet und deshalb könnte in einer Rezession die Existenzfrage für den Euro schnell wieder auftauchen.

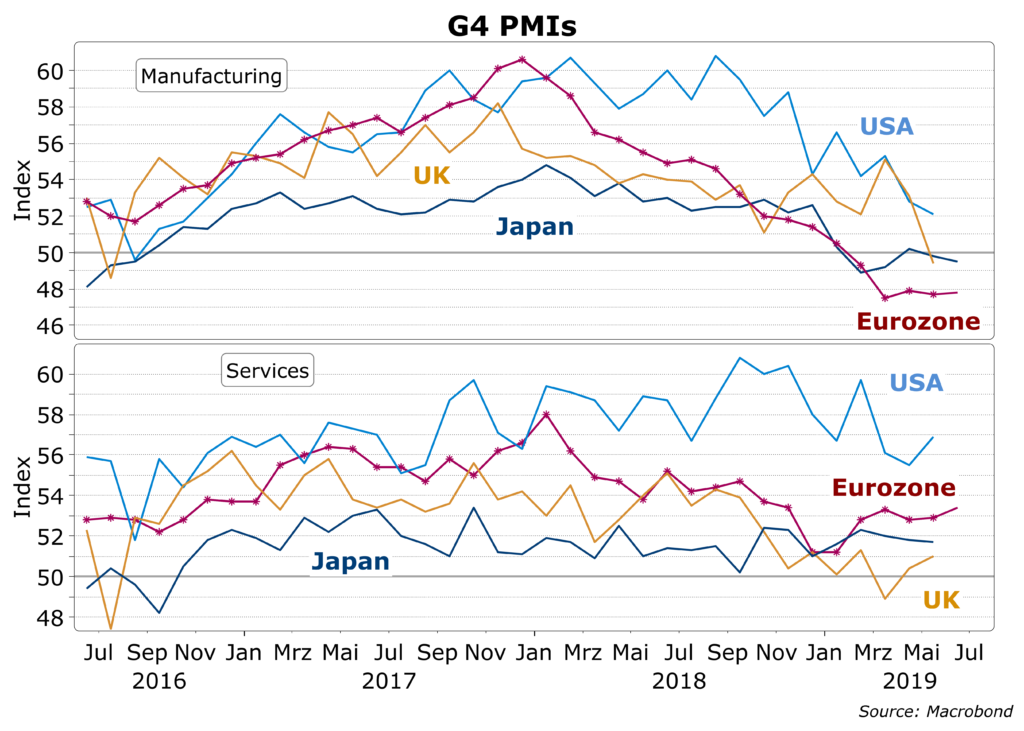

Nachfolgend zeigen einige ausgewählte Charts den fundamentalen Hintergrund.

——————————–

MainSky AG

Reuterweg 49

D-60323 Frankfurt am Main

Telefon: 069 – 150 49 680-0

Telefax: 069 – 150 49 680-29

E-Mail: info@mainsky.de