![]()

Fallende Realzinsen sind ein Dilemma für die EZB

Die EZB steckt in einem Dilemma. Das Problem sind drei simultan fallende Trends im Potenzialwachstum, der Inflation und der Realzinsen. Zur Vermeidung einer Rezession sind Zinssenkungen nicht mehr möglich. Nur eine massive, tabulose QE-Ausweitung könnte noch etwas bewirken. Aber ohne eine wesentlich expansivere Fiskalpolitik bliebe ihre Wirksamkeit beschränkt.

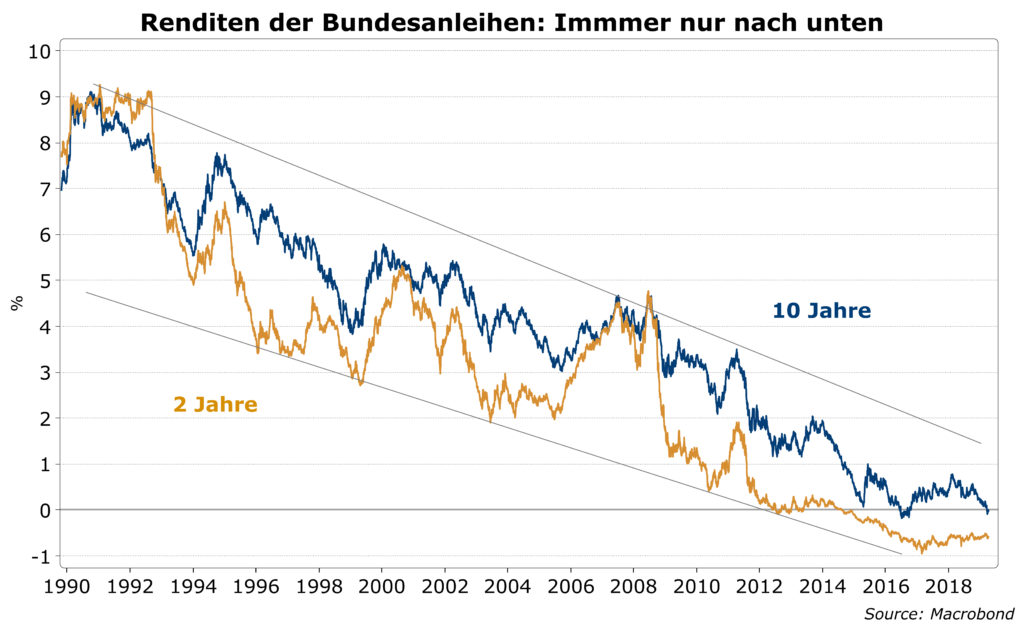

In den entwickelten westlichen Ländern fallen die Zinsen seit drei Jahrzehnten. In Deutschland fielen die Renditen für Bundesanleihen von 9% auf unter null. Kurzfristige Erholungsphasen haben immer wieder zur Prognose einer Wende verleitet, die immer noch auf sich warten lässt. Auf heutigem Niveau sind aber auch keine Rückgänge weit unter die Nulllinie nur schwer vorstellbar. Nur die Abschaffung des Bargeldes würde es erlauben, elektronische Geldanlagen unter absoluter Kontrolle des Staates bzw. der Notenbank mit Negativzinsen zu belegen. Bis jetzt bietet Bargeld noch die zinslose Alternative. Das heißt aber noch lange nicht, dass die Zinsen wieder steigen müssten.

In den letzten Monaten hat die EZB eine Reihe von Forschungsergebnissen zu diesem Thema vorgestellt, die auch langfristig keinen substanziellen Anstieg erwarten lassen.

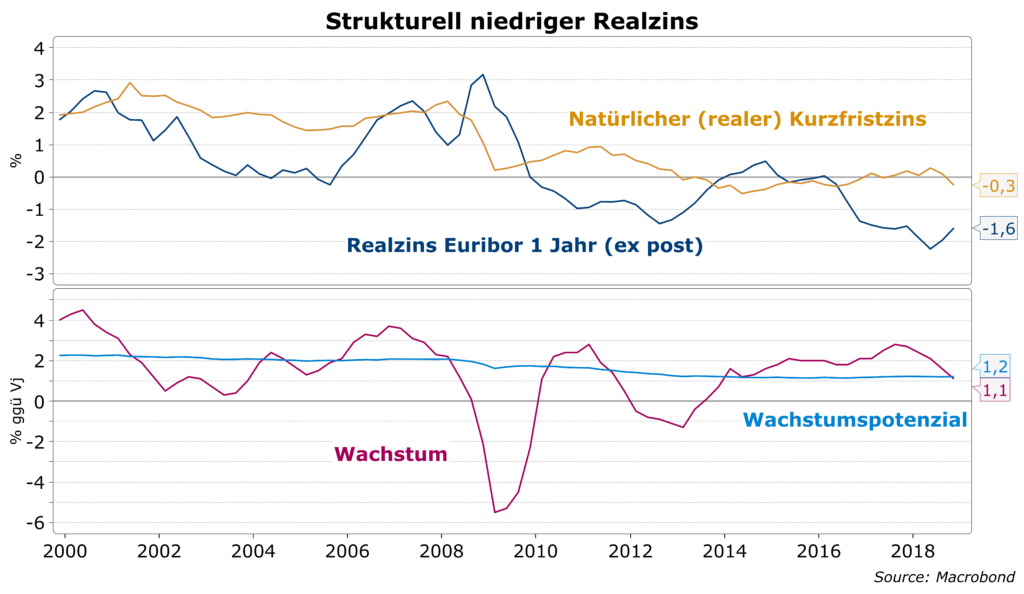

Der natürliche Realzins fällt

Seit Anfang der 90er-Jahre fällt das Potenzialwachstum der Eurozone von geschätzt 2,3% auf derzeit 1,2%. Der reale Kurzfristzins, der das Wachstum in der Nähe des Potenzials bei stabilen Preisen hält, der sog. „Natürliche Zins“, ist entsprechend gefallen. Da seine Schätzung mit großen Unsicherheiten belegt ist, kommen verschiedene Ansätze zu abweichenden Ergebnissen, die am aktuellen Rand zwischen +0,2% und -1,6% liegen. Alle bestätigen den fallenden langfristigen Trend. Die schlechte Nachricht ist, dass es wahrscheinlich aufgrund der fortschreitenden Alterung der Gesellschaft so weiter gehen wird.

Geldpolitik verliert an Wirksamkeit

Im Chart oben zeigen wir die am meisten verwandte Schätzung des natürlichen Kurzfristzinses von Holsten, Laubach und Williams. Es fällt auf, dass die EZB in Wachstumsschwächen den realen Euribor für 1 Jahr deutlich in den Negativbereich drücken musste, um das Potenzialwachstum wieder zu erreichen. Den aktuellen Konjunkturabschwung konnten rekordtiefe Realzinsen und massive Assetkäufe der EZB nicht verhindern.

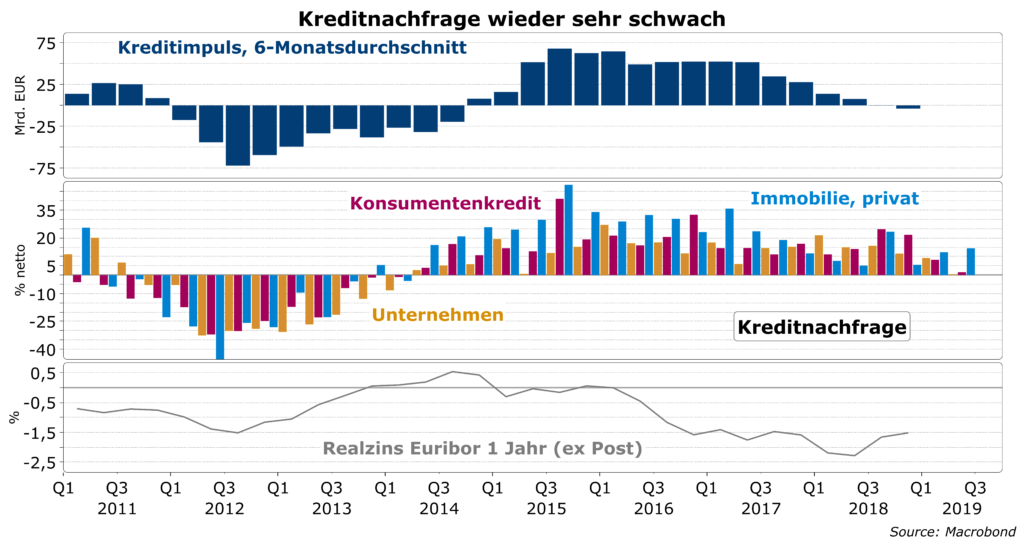

Das nächste Chart zeigt, wie verhalten die Kreditnachfrage auf sinkende Realzinsen reagiert. Es scheint, als würden umgekehrt die Zinsen der Kreditnachfrage folgen. Bestenfalls kann man hypothetisch sagen, dass die Kreditvergabe ohne niedrigere Zinsen noch stärker gefallen wäre.

In der neuen Umfrage der EZB zur Kreditnachfrage sind die Salden für Firmen- und Konsumentenkredite auf null gefallen. Nur die private Nachfrage nach Immobilienfinanzierungen steigt noch. Es gibt keine Wachstumsimpulse der Geldpolitik mehr.

QE wurde falsch verstanden

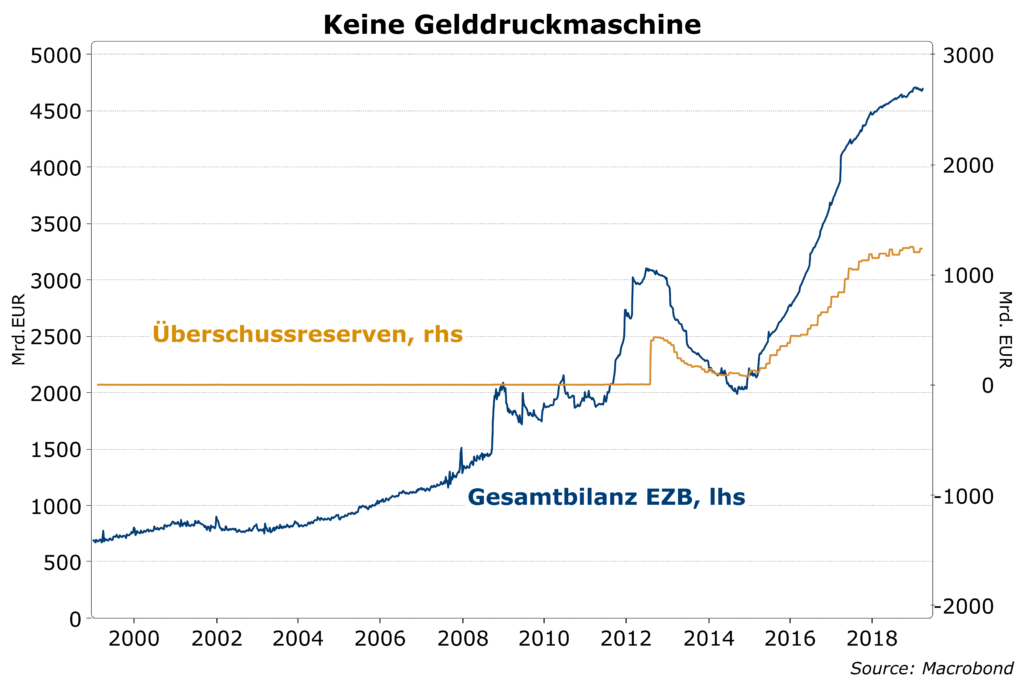

Als die Zentralbanken begannen, mit Quantitative Easing (QE) die Wirtschaft anzukurbeln, wurde ihnen von vielen Seiten vorgeworfen, mit dem Anwerfen der Gelddruckmaschinen die Inflation massiv anzuheizen. Es grassierte die Angst vor einer Wiederholung der Hyperinflation in den 20er Jahren – vor allem in Deutschland war die Kritik besonders heftig. Dabei wurde aber vollkommen verkannt, dass eben kein neues Geld gedruckt wird, mit dem der Staat Ausgaben finanziert wie in den 20ern. Vielmehr kauften die Zentralbanken Assets im Markt und schrieben dafür den Banken auf ihren Zentralbankkonten entsprechende Beträge gut.

Die Banken sollten diese Mittel dann an Kunden ausleihen. In der Eurozone hat die EZB mit dem negativen Einlagensatz den Druck auf Banken zur Neukreditvergabe noch verstärkt. Was aber, wenn die Kunden keine neuen Kredite haben möchten? So war es von 2011 bis 2014 und so ist es jetzt wieder. Im Endergebnis sind die Überschussreserven der Banken bei der EZB stark angestiegen. Die von der EZB neu geschaffenen Gutschriften auf den EZB-Konten der Banken blieben zur Hälfte ungenutzt liegen. Dafür zahlen die Banken einen Strafzins in Höhe von EUR 7,5 Mrd. pro Jahr (Deutschland EUR 2,4 Mrd. und Frankreich EUR 2,0 Mrd.). Angesichts der sehr niedrigen Gewinne ist dies eine erhebliche Belastung, die den Aufbau von Risikopuffern erschwert.

Eigentlich müsste die EZB wieder Zinsen senken …

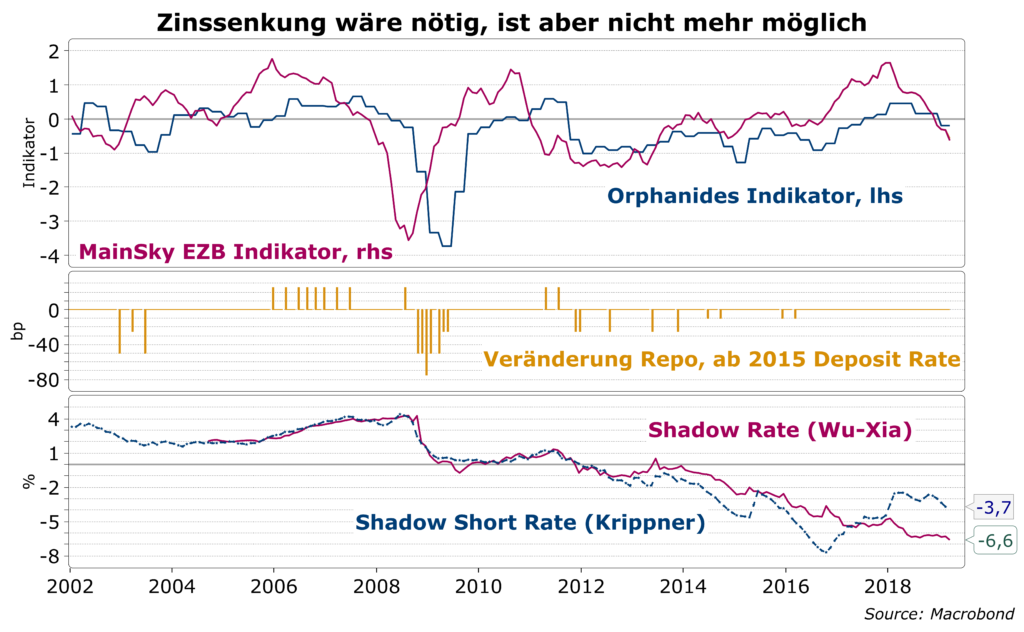

In einer anderen Researchpublikation der EZB wird ein Richtungsindikator für die EZB-Geldpolitik basierend auf früheren Arbeiten des ehemaligen Notenbankpräsidenten Zyperns, Orphanides, vorgestellt. Ähnlich einer Taylor-Rule wird eine einfache Formel mit nur zwei Variablen aufgestellt: a) der Abweichung der aktuellen Inflationsrate von der Zielrate und b) der Differenz zwischen der in einem Jahre erwarteten Wachstumsrate und der Potenzialrate. Letztere unterliegen erheblichen Schätzrisiken. In dem Researchpaper erzielen die Daten des IMF die brauchbarsten Ergebnisse. Im nächsten Chart vergleichen wir diesen Orphanides-Indikator mit unserem eigenen Indikator, der exakt den gleichen Zweck verfolgt. Für die letzten Monate zeigen beide einen zunehmenden Druck die Geldpolitik wieder zu lockern. Insgesamt bleiben wir aber bei unserem eigenen MainSky EZB Indikator, da er bessere Vorlaufeigenschaften aufweist.

Auch wenn die EZB und insbesondere Präsident Draghi immer wieder betonen, die EZB hätte noch ausreichende Möglichkeiten, das Inflationsziel von 2% bei stabilem Wachstum zu erreichen, bleiben wir skeptisch hinsichtlich der verbliebenen Gestaltungsmöglichkeiten, in einer neuen Rezession eine Wende einzuleiten.

… aber nur QE ohne Tabus ist möglich – und die Fiskalpolitik wird gefordert

Auf jetzigem Niveau sind neue Zinssenkungen so gut wie unmöglich. Es bleibt nur die Wiederaufnahme nicht konventioneller Maßnahmen, die weit über die Anleihekäufe der Vergangenheit hinausgehen müssten. Die Bank von Japan hat hier schon vor Jahren Neuland mit dem Ankauf von Aktien und der Zielvorgabe für 10-jährige JGBs beschritten. Die Umsetzung wäre in der Eurozone technisch und politisch schwieriger, sollte aber kein Tabu sein. Daneben wird die Fiskalpolitik eine aktivere Rolle übernehmen müssen. Siehe hierzu auch unseren Artikel aus dem Jahr 2016.

Fazit

Der Trend fallender Realzinsen wird wahrscheinlich weitergehen. Da Nominalzinsen aber nicht markant unter null % fallen können, bleiben der EZB in einem Abschwung oder sogar einer Rezession nur eine massive Ausweitung unkonventioneller Maßnahmen, i.e. Ankauf einer breiteren Palette von Assets. Ebenso wird eine deutlich expansivere Fiskalpolitik nötig sein.

——————————–

MainSky AG

Reuterweg 49

D-60323 Frankfurt am Main

Telefon: 069 – 150 49 680-0

Telefax: 069 – 150 49 680-29

E-Mail: info@mainsky.de