Im neuen Liquiditätsregime

Mit dem Ende der Anleihekäufe der EZB im Dezember 2018 werden die Finanzmärkte endgültig im Regime abnehmender Liquidität angekommen sein. In Verbindung mit der Verlangsamung der globalen Wachstumsdynamik sowie den schwelenden Handelskonflikten bleiben die Rahmenbedingungen herausfordernd. In der Konsequenz ist weiterhin mit großen geografischen und sektoralen Performanceunterschieden zu rechnen. Derzeit halten wir unsere Aktienquoten im leicht defensiven Bereich; regional erwarten wir eine weitere Outperformance des US-Marktes ggü. Europa. Auf der Rentenseite ist eine EZB-Zinserhöhung für 2019 nicht zu erwarten – somit bleibt der Bewertungsanker der negativen Bund-Renditen am kurzen Ende der Zinsstrukturkurve auch in den nächsten Quartalen erhalten. Für das Credit-Segment belastet das neue Liquiditätsregime sowie die Verlangsamung im Wachstum den Ausblick.

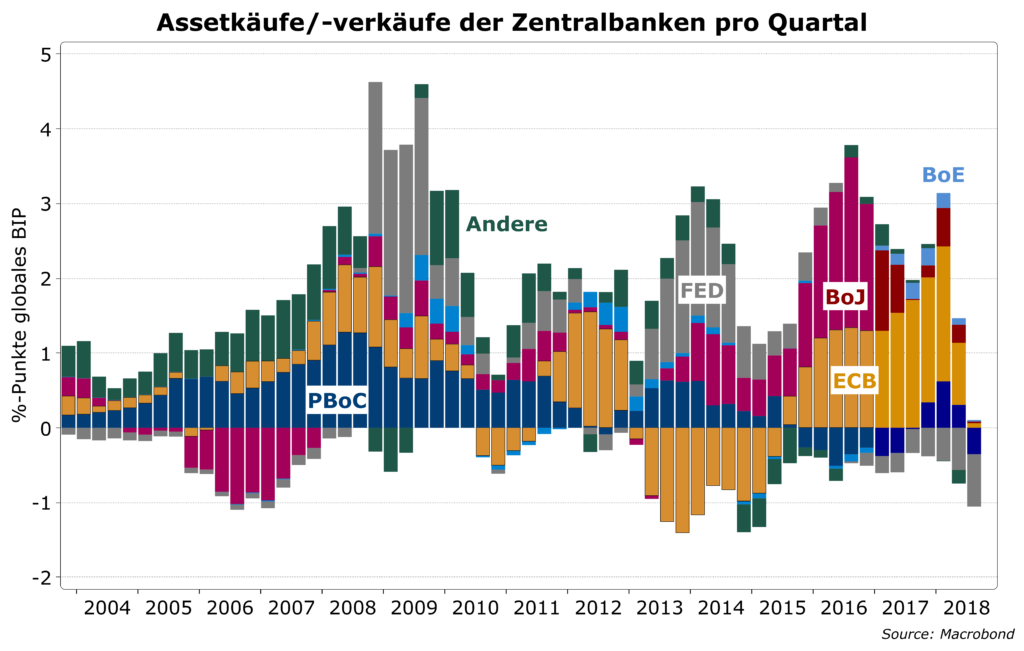

- Während die EZB derzeit mit ihren Anleihenkäufen den Liquiditätsentzug der US-Notenbank von bis zu 50 Milliarden US-Dollar pro Monat (teil)kompensiert, wird mit Ende der Anleihekäufe der EZB ab Anfang 2019 dem Finanzsystem System in der Summe Liquidität entzogen werden. Auch die Bank of Japan hat bestätigt, dass sie weiterhin die monatlichen Staatsanleihenkäufe reduzieren wird. Damit ist das geldpolitische Experiment ‚QE‘ bzw. die Ausweitung der Notenbankbilanzen nicht nur beendet, sondern wird rückabgewickelt. Zusammen mit den Zinserhöhungen in den USA sowie weiteren Ländern (Kanada, UK, verschiedene EM) sorgt die Reduktion der Liquidität für eine deutliche Verschärfung der globalen monetären Rahmenbedingungen

- Das neue Liquiditätsregime ist für die Finanzmärkte äußerst herausfordernd und verstärkt die geografischen und sektoralen Performanceunterschiede. Bisher wirkte sich der Liquiditätsabzug weniger negativ auf die US-Wirtschaft aus, da diese durch die expansive Fiskalpolitik weiter gestützt wird. Vielmehr sind die negativen Auswirkungen in denjenigen Ländern zu sehen, welche auf den US-Dollar angewiesen sind (d.h. hohe Leistungsbilanzdefizite und Verschuldung in USD aufweisen) oder aber strukturell anfällig sind und Liquidität zur Finanzierung ihrer Defizite benötigen (z. B. Italien).

- Das beschriebene Umfeld erfordert weiterhin eine selektive Investitionsstrategie. Auf der Aktienseite bestätigt sich unsere Einschätzung der letzten Monate, dass die Volatilität hoch bleiben wird. Derzeit halten wir unsere Aktienquoten im leicht defensiven Bereich; in den nächsten Wochen dürften die Aktienmärkte nach den starken Verlusten der Vorwochen tendenziell in eine Seitwärtsphase einschwenken. Regional erwarten wir eine weitere Outperformance des US-Marktes ggü. Europa, so dass sich unsere Aktienallokation zugunsten der USA verschiebt. Für diese Einschätzung spricht, dass sich derzeit das Wachstum in Europa relativ zu den USA deutlich stärker verlangsamt. Zudem belasten die weiterhin hohen strukturellen Unsicherheiten auf dem ‚alten Kontinent‘ (Fiskalpolitk in Italien, Brexit) den Ausblick für europäische Aktien. Für die USA spricht zudem, dass die negativen Effekte der restriktiveren Fed-Politik primär außerhalb der USA auftreten. An unseren Investments in Japan und Asien halten wir derzeit weiter fest.

- Auf der Rentenseite sollte die US-Notenbank die Markterwartung von drei weiteren Zinserhöhungen bis Mitte 2019 bestätigen. Diese Erwartung hat die US Treasury-Kurve im Laufzeitensegment zwischen 1 und 3 Jahren in den letzten Monaten sehr steil werden lassen, womit hier ein recht attraktiver Investitionsbereich liegt. Für die EZB bezweifeln wir weiterhin, dass sie in 2019 die Zinsen wird erhöhen können. Folglich wird der Bewertungsanker der negativen Bund-Renditen am kurzen Ende der Zinsstrukturkurve auch in den nächsten Quartalen erhalten bleiben. Auch für 10-jährige Bundesanleihen erwarten wir somit in den nächsten Monaten keinen signifikanten Renditeanstieg. Das €-Credit-Segment beurteilen wir hingegen weiterhin negativ; hier belasten neben der Wachstumsverlangsamung das Auslaufen der Käufe der EZB Ende 2018 bzw. die veränderten globalen Liquiditätsbedingungen. Letztlich gilt auch für periphere Bonds, dass im Umfeld schwächeren Wachstums und abnehmender Liquidität kein Umfeld für engere Spreads (ggü. Bunds) besteht. Eine Ausnahme bildet u.E. Italien. Zwar ist das Ende der Anleihekäufe der EZB ein negativer Faktor, allerdings wird dies u.E. durch den hohen Value von BTPS aufgrund des implizierten Ratings von ca. BB mehr als aufgewogen. Zwar wird Ende Oktober aufgrund des Budgets 2019 vermutlich ein Downgrade auf BBB- (mit stabilem Ausblick) erfolgen, allerdings erwarten wir nicht, dass Italien in den nächsten Jahren den Status des ‚Investment Grades‘ verliert. Weder die Budgetplanung noch die politische Situation rechtfertigt dies.

- Auf der Währungsseite kann der Euro ohne die Perspektive auf EZB-Zinserhöhungen solange nicht nachhaltig aufwerten, wie die Fed an Ihrem Zinserhöhungskurs festhält. Somit sichern wir unsere USD-Positionen weiterhin nicht ab. Das zweite große Thema an den FX-Märkten ist die Schwäche der Währungen derjenigen EM, die strukturell anfällig für steigende US-Zinsen sind (siehe Argumentation oben). Wir erachten die jüngste Rally in einigen EM-Währungen (Türkei, Brasilien, Süd-Afrika) als nicht nachhaltig und meiden diese Währungen weiterhin.

19. Oktober 2018, Dr. Eckhard Schulte