Geldpolitische Entwicklungen in den USA belasten die Schwellenländerwährungen

Der Euro hat ggü. dem US-Dollar zuletzt ordentlich an Wert eingebüßt. Dies ist jedoch Ausdruck einer neugefundenen Dollarstärke und nicht einer Euro-Schwäche. Der US-Dollar wird von anhaltendem über dem Trend liegenden Wachstum, einer steigenden Inflation und in der Folge zunehmenden Zinserhöhungserwartungen sowie einer rückläufigen US-Dollar Liquidität auf Grund der Bilanzverkürzung der Fed unterstützt. Diese Entwicklungen beim Dollar untergraben aber gleichzeitig das Umfeld für jene Schwellenländerwährungen, die von Carry profitieren und unter hausgemachten politischen oder ökonomischen Problemen leiden. Damit ist bei den Schwellenländern generell Zurückhaltung angesagt. Beim Euro bleibt langfristig das Risiko auch ggü. dem US-Dollar nach oben gerichtet und er dürfte in Richtung Sommer erneut zur Stärke tendieren. Der Ausblick für die sog. „Fragilen-Fünf-Währungen“ im Vergleich zum Euro bleibt unverändert schwierig.

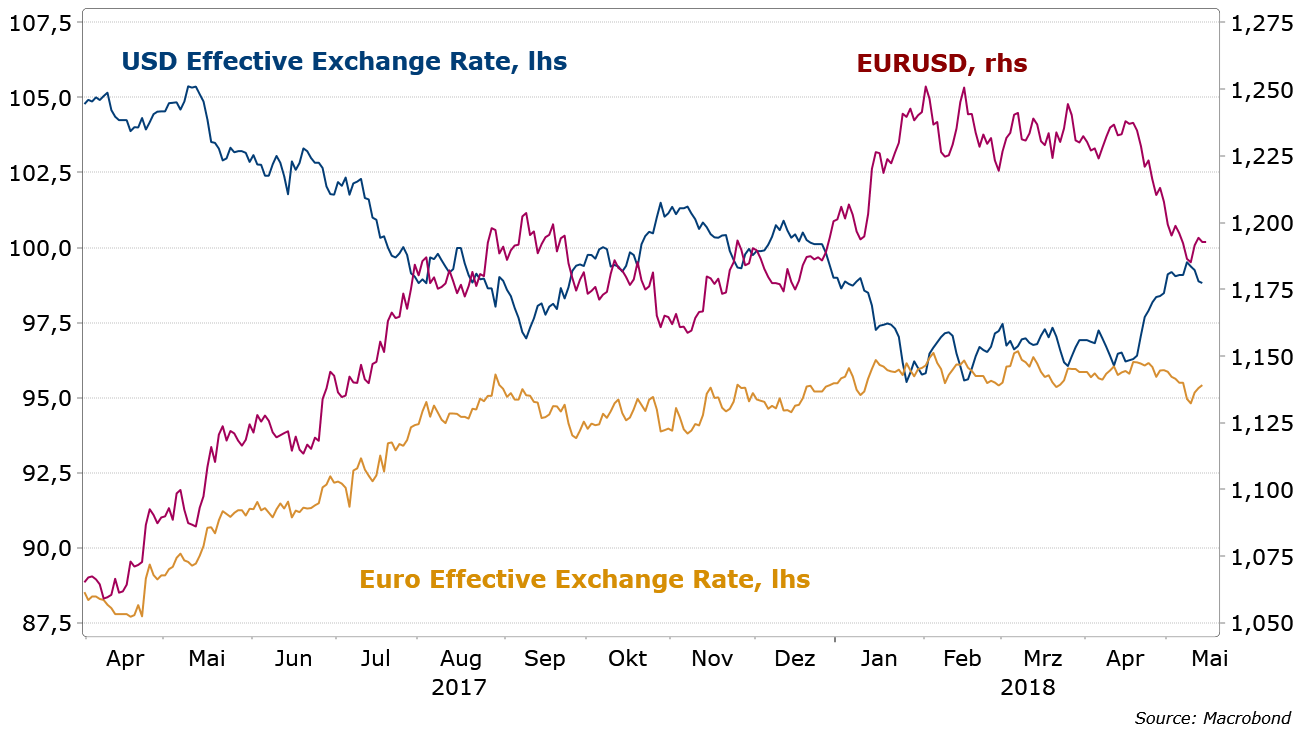

Der US-Dollar erholt sich…

Nachdem der US-Dollar zwischen Anfang 2017 und Ende März diesen Jahres auf handelsgewichteter Basis rund 10% an Wert eingebüßt hatte, konnte er seither etwa drei Prozent gut machen. Hingegen hat der handelsgewichtete Euro im gleichen Zeitraum 8% an Wert gewonnen und zuletzt leicht an Wert verloren. Gegenüber dem US-Dollar sind die Ausschläge des Euros jedoch größer ausgefallen, einer Aufwertung zwischen Anfang 2017 und Ende März 2018 von fast 20% steht eine Abwertung von knapp 5% in den letzten Wochen gegenüber. Die Bewegungen in diesem Quartal sind dabei Ausdruck einer erneuten US-Dollar-Stärke und nicht einer Euro-Schwäche. Dies lässt sich an der Performance des Euros ggü. einer Vielzahl von Währungen ausmachen. So hat der Euro in diesem Quartal zwar auch ggü. dem kanadischen Dollar oder dem südkoreanischen Won an Wert verloren, er notiert aber nahezu unverändert ggü. dem Yen, der schwedischen Krone oder dem britischen Pfund und konnte im Vergleich zum Schweizer Franken sowie vor allem einer Vielzahl von Schwellenländerwährungen Boden gutmachen.

Abschwächung bei EURUSD ist Ausdruck einer US-Dollar-Stärke und nicht einer Euro-Schwäche

…und belastet die Schwellenländerwährungen

Der US-Dollar wird dadurch unterstützt, dass die Inflation ansteigt. So hat die Kern-PCE-Rate mit zuletzt 1,9% JüJ. das Ziel der Fed nahezu erreicht und der Cleveland Fed Median CPI Index – ein guter Indikator für den zu Grunde liegenden Preisdruck – ist im April mit 2,6% JüJ. auf den höchsten Wert seit der Finanzkrise angestiegen. Hinzu kommt, dass das Wachstum der US-Wirtschaft über Trend liegt und sich damit die Überschusskapazitäten zurückbilden. Entsprechend dürfte der Lohn- und Preisdruck weiter zunehmen. Die Fed dürfte in der Folge ihre Politik der graduellen Zinserhöhungen fortführen und an ihrer Sitzung im nächsten Monat die Leitzinsen um 25 Bp. anheben. Gleichzeitig besteht eine hohe Wahrscheinlichkeit, dass die FOMC-Mitglieder ihre Medianprognosen für die Fed Funds Rate anheben. Der Markt schleust entsprechend seine Zinserhöhungserwartungen stetig nach oben und hat die zum Jahresende eingepreiste Fed Funds Rate allein seit Ende März um 15 Bp. angehoben. Darüber hinaus hat die Fed ihre Bilanzreduktion wie ursprünglich geplant im April von zuvor USD 20 Mrd. pro Monat auf USD 30 Mrd. beschleunigt. An den Märkten lastet das in Folge der höheren US-Zinsen sowie der rückläufigen Dollar-Liquidität restriktivere geldpolitische Umfeld in den USA hauptsächlich auf den Währungen von höher verzinslichen Schwellenländern. So untergraben steigende US-Zinsen den Carry dieser Währungen. Hinzu kommt bei einigen Schwellenländern ein hoher Bestand an Fremdwährungsschulden, deren Bedienung durch einen aufwertenden Dollar verteuert wird. Auch leiden mehrere Volkswirtschaften – z.B. die Türkei, Argentinien, Brasilien, Mexiko, Südafrika – unter ökonomischen oder politischen Problemen, die kaum kurzfristig verschwinden dürften. In der Folge könnte der Abwärtsdruck bei diesen Währungen längerfristig anhalten.

Restriktiveres geldpolitisches Umfeld in den USA belastet Schwellenländerwährungen

Der Euro dürfte in Richtung Sommer erneut stärker tendieren

In der Eurozone haben die Wirtschaftsdaten seit Jahresanfang enttäuscht und die Inflationszahlen die Erwartungen unterboten. Dies hat dazu geführt, dass die nicht-kommerziellen Investoren ihre ausgeprägte Netto-Euro-Long- / USD-Short-Positionierung reduziert haben. Allerdings dürften die Wirtschaftsdaten in den nächsten Wochen beginnen eine erneut bessere Wachstumsdynamik anzuzeigen. Nebst einer Datennormalisierung nach der markanten Beschleunigung in H2 2017 dürften vor allem temporäre Faktoren für die Enttäuschungen der letzten Monate verantwortlich gewesen sein. So haben im Januar Winterstürme, im Februar eine sehr starke Grippewelle, im März ungewöhnlich kaltes Wetter und im April die zunehmende Unsicherheit auf Grund des Risikos eines Handelskrieges belastet. Mit dem Nachlassen dieser negativen Effekte dürfte sich dann eine Trendwende bei den Datenüberraschungen vollziehen. Hinzu kommt, dass die tiefe Kerninflation von 0,7% für April auch saisonalen Effekten geschuldet war, die im Mai wegfallen und dann zu einer höheren Kerninflation beitragen sollten. In der Folge dürfte der Euro mit Blick in Richtung Sommer erneut auf breiterer Basis erstarken können und langfristig bleibt das Risiko hin zu weiterer Stärke gerichtet.

Fazit:

Die Rückschläge bei EURUSD der letzten Wochen sind auf eine neu gefundene US-Dollar-Stärke und nicht auf eine Euro-Schwäche zurückzuführen. Auf Grund eines zunehmenden Preisdruckes dürfte die Fed an ihrem graduellen Zinserhöhungszyklus festhalten. Die US-Zinsen steigen und die US-Dollar-Liquidität ist rückläufig. Dieses restriktivere geldpolitische Umfeld unterstützt den US-Dollar aber untergräbt die höher verzinslichen Schwellenländerwährungen, insbesondere jener Länder mit einer hohen Fremdwährungsverschuldung oder politischen sowie makroökonomischen Problemen. Generell dürften damit bei den Schwellenländern die Risiken überwiegen und nur in ausgesuchten Märkten bieten sich gegenwärtig attraktive Anlagemöglichkeiten – z. B. in Russland auf Grund des steigenden Ölpreises in Kombination mit einer günstigen Bewertung. Der Euro dürfte in Richtung Sommer erneut auf breiterer Basis erstarken können.