Eurostärke – und kein Ende in Sicht

Das Umfeld für den Euro bleibt weiter positiv. Für den US-Dollar wird das zunehmende Budegtdefizit zu einem immer bedeutsameren Belastungsfaktor, so dass selbst ein aggressiveres als erwartetes Vorgehen der Fed die US-Währung nur temporär unterstützen sollte. Das Umfeld für die Währungen von Kanada, Australien, Schweden und – im geringerem Maß – der Schweiz dürfte längerfristig fragil bleiben. Der Ausblick für die norwegische Krone hat sich hingegen auf Grund einer veränderten Geldpolitik der Norges Bank aufgehellt. Unsere Fremdwährungsallokationen befinden sich daher weiterhin auf moderatem Niveau. Lediglich in der norwegischen Krone haben wir zuletzt etwas Exposure aufgebaut.

Positives Euro-Bild intakt

In der Eurozone hält die günstige Konjunkturdynamik an, wobei die Wachstumserholung geographisch breit abgestützt ist. Die Wachstumsimpulse gehen dabei primär von der heimischen Wirtschaft aus: Die Immobilienmärkte erholen sich, die Beschäftigung steigt, die Situation im Bankensektor hat sich verbessert und die Fiskalpolitik ist nicht mehr restriktiv. In der Folge dürften auch die negativen Effekte einer stärkeren Währung auf die Wirtschaftsdynamik moderat ausfallen. Durch die kräftige Konjunkturdynamik haben sich zudem die Deflationsgefahren verflüchtigt, womit sich der Fokus der EZB allmählich auf die geldpolitische Normalisierung richtet.

Es darf nicht vergessen werden, dass vor dem Hintergrund der Euro-Schuldenkrise viel Kapital aus der Eurozone geflohen ist. Dies lässt sich zum Beispiel an den Währungsinterventionen der schweizerischen Nationalbank zur Verhinderung einer weitergehenden Aufwertung des Frankens ggü. dem Euro ablesen. So sind die Sichteinlagen der Banken bei der SNB (die Gegenpositionen zu den Deviseninterventionen) seit Mitte 2011 um rund CHF 400 Mrd. angestiegen. Da sich aber das Wachstumsbild in der Eurozone markant aufgehellt hat und gleichzeitig die politischen Risiken gesunken sind, fließt dieses ‚geflohene‘ Kapital wieder in die Eurozone zurück. Hinzu kommt, dass vor dem Hintergrund der Wirtschaftskrise der Leistungsbilanzüberschuss der Eurozone von 0% in 2011 auf zuletzt über 3% angestiegen ist. Dies generiert eine Euro-Nachfrage von rund EUR 350 Mrd. pro Jahr. Die fundamentalen Entwicklungen sowie die Kapitalflüsse dürften daher auch in den nächsten Monaten den Euro unterstützen.

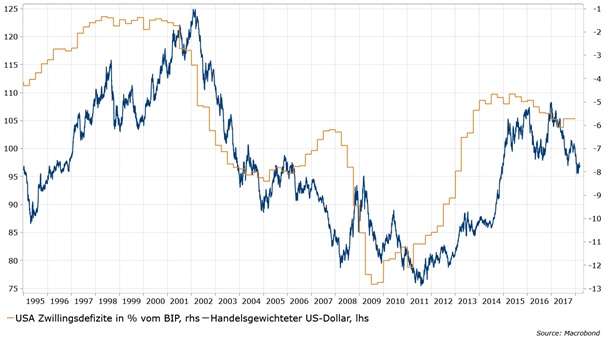

Hohe Defizite belasten US Dollar

Der US-Dollar hingegen bleibt in relativ schwierigem Fahrwasser. Einerseits bieten das aktuell positive Wachstumsumfeld und die geldpolitische Straffung der US Federal Reserve Unterstützung. So könnte eine Erhöhung der Leitzinserwartungen der FOMC-Mitglieder an der kommenden Sitzung gepaart mit einer aktuell ausgeprägten Short-Positionierung zu einer temporären Erholung beitragen. Andererseits werden längerfristige fundamentale Faktoren zusehends zu einer Belastung. So führen die Steuersenkungen und die fiskalischen Mehrausgaben zu höherem Wachstum in diesem und im nächsten Jahr, dürften aber danach – zusammen mit der geldpolitischen Straffung – zu einer deutlichen konjunkturellen Abkühlung beitragen.

US-Zwillingsdefizite ggü. handelsgewichtetem US-Dollar

Hinzu kommt, dass trotz des jahrelangen Aufschwungs das Budgetdefizit zuletzt hohe 3,5% vom BIP betragen hat. Auf Grund der beschlossenen fiskalischen Maßnahmen wird es wahrscheinlich sogar in Richtung von 5% ansteigen. Seit Anfang der 1990er Jahre besteht ein guter Gleichlauf zwischen dem handelsgewichteten US-Dollar einerseits sowie dem Zwillingsdefizit (der Summe aus dem Budget- und dem Leistungsbilanzdefizit) andererseits. Der ökonomische Zusammenhang erklärt sich daher, dass die niedrige Sparneigung der US-amerikanischen Haushalte, die den Finanzierungsbedarf des eigenen Unternehmenssektors sowie des Staates nicht decken kann, einen Kapitalzufluss aus dem Ausland (die Gegenposition zum Leistungsbilanzdefizit) erfordert. Nimmt das Budgetdefizit und in der Folge dieses Zwillingsdefizit zu, führt dies zu einem Abwärtsdruck auf den handelsgewichteten US-Dollar. In der Folge erwarten wir, dass der Euro mit Blick auf Ende Jahr ggü. dem US-Dollar nochmals spürbar aufwerten kann.

Umfeld für „Fragile Fünf“ bleibt schwierig, mit der Ausnahme der norwegischen Krone

Für die Währungen der sog. „Fragilen Fünf“ dürfte das Umfeld (wie im November beschrieben, siehe: Die „Fragilen Fünf“ der entwickelten Volkswirtschaften?) schwierig bleiben. So haben sich in Kanada, Australien, Schweden, Norwegen und der Schweiz in den letzten Jahren zunehmend Ungleichgewichte im Immobilienmarkt aufgebaut und die Verschuldung des Privatsektors ist deutlich gestiegen. Es mehren sich aber die Anzeichen, dass sich die Immobilienmärkte dieser Volkswirtschaften abschwächen. Der Ausblick für diese Währungen bleibt daher aus einer längerfristigen Perspektive fragil. Eine Ausnahme stellt die norwegische Krone dar. Die Krone ist im Vergleich zu den Entwicklungen der Ölpreise fundamental günstig bewertet. Hinzu kommt, dass die Norges Bank ihr Inflationsziel von 2,5% auf 2% abgesenkt hat und damit die Wahrscheinlichkeit von Zinserhöhungen gestiegen ist. Darüber hinaus hat die Zentralbank an ihrer letzten Sitzung verlautbaren lassen, dass das Wachstum stärker als erwartet sei und sie nach dem Sommer mit Zinserhöhungen rechne. Diese Leitzinswende dürfte der Krone in den nächsten Monaten Unterstützung bieten.

Fazit:

Die Kombination aus einem hohen Leistungsbilanzüberschuss, gesunkener systemischer Risiken und dem perspektivischen Ausstieg aus der ultra-lockeren Geldpolitik sollten dem Euro längerfristig Auftrieb verleihen. Die US-Wirtschaft befindet sich hingegen in der Spätphase des konjunkturellen Aufschwungs. Die Steuersenkungen dürften zwar temporär zu höherem Wachstum führen, aber zu einem spürbaren Abschwung nach dem Auslaufen der positiven Effekte beitragen. Dazu kommt ein steigendes Budgetdefizit, welches die Stabilität des US-Dollar untergräbt. Auch im Vergleich zum Marktkonsens umfangreichere Leitzinserhöhungen durch die US Notenbank dürften allenfalls temporäre Unterstützung bieten. Der Ausblick für die „Fragilen Fünf“ bleibt schwierig. Die Ausnahme stellt die norwegische Krone dar, die auf Grund der höheren Ölpreise der letzten Monaten sowie der zunehmenden Wahrscheinlichkeit baldiger Zinserhöhungen ggü. dem Euro aufwerten könnte.