Aktienmarktausblick: Freundlich aber volatiler

Die auf Grund der globalen Wachstumserholung deutlich steigenden Unternehmensgewinne dürften die Aktienmärkte mittelfristig unterstützen. Allerdings führt eine zunehmende Anzahl von Zentralbanken ihre geldpolitische Akkommodierung langsam zurück und die Anleiherenditen dürften mit Blick auf 2019 ansteigen. Dies wiederum dürfte ausgehend von den USA auf die Aktienmarktbewertungen drücken. In den nächsten Monaten sollte der positive Effekt der Gewinnsteigerungen dabei den negativen Effekt der niedrigeren Bewertungen überkompensieren und in der Tendenz zu höheren Aktienkursen führen. Allerdings ist durch die Gegenläufigkeit dieser Einflussfaktoren mit einer höheren Volatilität zu rechnen – die Aktienmärkte sind aus einem Umfeld historisch niedriger Volatilität in eine Phase erhöhter Volatilität umgeschwenkt. Wir bevorzugen Sektoren, welche von der unverändert guten Gewinndynamik profitieren bzw. auch in einem Umfeld höherer Zinsen bestehen können.

Gewinndynamik und Aktienrückkäufe unterstützen……

Das fundamentale Bild bleibt aktienmarktfreundlich. So hat sich das globale Wachstum beschleunigt und ist geographisch breit abgestützt. Damit sollte es auch robuster und weniger anfällig ggü. Schocks sein als in den letzten Jahren. Gleichzeitig nimmt der Lohndruck — selbst in den USA — nur sehr langsam zu. Entsprechend können die Unternehmensumsätze zulegen, ohne dass die Gewinnmargen unter signifikanten Druck geraten sollten und somit dürften die Gewinne auf globaler Basis in den nächsten Quartalen deutlich ansteigen. Allerdings zeichnet sich nach einer Phase der Beschleunigung der globalen Konjunktur eine Stabilisierung ab. Damit einhergehend dürfte sich auch die Hochrevidierung der Gewinnerwartungen verlangsamen.

In den USA sollte die Senkung der Unternehmenssteuern zusätzlich zu einer spürbaren Zunahme der Nachsteuergewinne führen. Gleichzeitig dürfte auf Grund der mit dieser Steuerreform einher gehenden erleichterten Rückführung der im Ausland aufgelaufenen Gewinne, Kapital von ausländischen Tochterunternehmen in die US-Muttergesellschaften transferiert werden. Umfragen deuten darauf hin, dass ein Teil dieser repatriierten Gewinne dazu benutzt werden dürfte, die Investitionstätigkeit zu erhöhen. Der größte Teil dürfte allerdings dazu verwendet werden eigene Aktien zurück zu kaufen, Dividendenzahlungen zu erhöhen sowie M&A-Transaktionen zu finanzieren. So schätzt z.B. J.P. Morgan, dass die S&P500-Unternehmen in diesem Jahr rekordhohe USD 800 Mrd. an eigenen Aktien zurück kaufen werden, deutlich mehr als die USD 530 Mrd. in 2017. Diese Entwicklungen dürften den im internationalen Vergleich hoch bewerteten US-Markt unterstützen.

…aber Geldpolitik ‚dreht‘

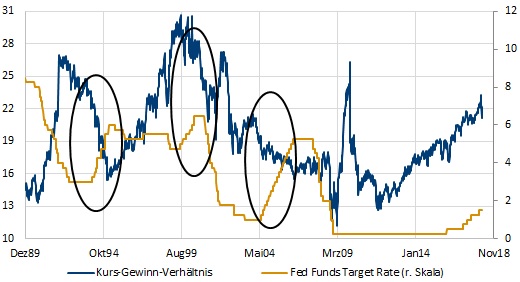

Auf der negativen Seite ist zu vermerken, dass die Unterstützung durch die Geldpolitik graduell abnimmt. Für die USA haben wir unsere Einschätzung der Fed-Politik jüngst angepasst und gehen davon aus, dass die Notenbank dieses Jahr die Kurzfristzinsen um weitere 100bp erhöhen wird. Unsere Grafik zeigt, dass in einem Umfeld steigender Zinsen Druck auf die Bewertungen (hier die KGVs) ausgeht. Zudem sollte die Fed somit spätesten zum Ende des Jahres einen leicht restriktiven Kurs verfolgen, mit entsprechenden Konsequenzen auf Konjunktur und Gewinnwachstum. Auf der positiven Seite bleibt zu vermerken, dass für Europa und Japan dieses Jahr keine vergleichbare geldpolitische Wende ansteht.

S&P500-KGV ggü. Fed Funds Rate: Zinserhöhungszyklen drücken auf die Aktienmarktbewertung

Quelle: Bloomberg

Höhere Volatilität erwartet – politische Risiken nehmen zu

Hinzu kommt, dass eine geldpolitische Straffung historisch mit einer erhöhten Volatilität verbunden ist. Der Schwenk von einem Umfeld niedriger Schwankungsbreite in ein Umfeld erhöhter Volatilität dürften die Aktienmärkte mit dem Einbruch Ende Januar/Anfang Februar vollzogen haben. Nebst der Geldpolitik führen auch aufkommende politische Risiken zu einem unsichereren und damit volatileren Aktienmarktumfeld. So hat mit der Ankündigung von US-Präsident Trump, dass er Importzölle auf Aluminium und Stahl erheben wird, das Risiko eines Handelskrieges zugenommen. Eine Welle des Protektionismus hätte ernsthafte stagflationäre Konsequenzen. Für die Risikoaktiva würde dies ein sehr schwieriges Umfeld darstellen. So würde das reale Wachstum geringer ausfallen aber ein erhöhter Lohndruck gepaart mit weniger effizienten Supply-Chains zu niedrigeren Gewinnmargen beitragen. In der Folge dürften die Unternehmensgewinne deutlich schrumpfen. Wir betrachten einen Handelskrieg nur als Risikoszenario, das aber auf Grund der schwerwiegenden Konsequenzen nicht vollkommen vernachlässigbar ist. Insbesondere die exportlastigen Märkte der asiatischen Schwellenländer erscheinen uns anfällig für negative Effekte und entsprechend haben wir in dieser Region unser Exposure reduziert.

Fazit:

Generell erwarten wir mit Blick auf die zweite Jahreshälfte ein in der Tendenz weiter freundliches Aktienmarktumfeld. Die steigenden Unternehmensgewinne überkompensieren u. E. die aufkommenden Belastungseffekte. Allerdings dürften die Aktienmärkte von einer nachhaltig höheren Volatilität gekennzeichnet sein. Zudem nehmen die politischen Risiken zu. Wir tragen diesem Umfeld Rechnung, indem wir zum einen die Aktienquote von ‚stark übergewichtet‘ auf ‚moderat übergewichtet‘ reduzieren. Dabei bauen wir unser Exposure in dem Emerging Markets ab, da diese Märkte besonders sensitiv auf Verschärfungen in der Handelspolitik reagieren sollten. Zum anderen bevorzugen wir zyklische Sektoren (z.B. Industriegüter, Basic Resources), welche von der skizzierten günstigen Gewinnentwicklung profitieren. Ebenso wählen wir Sektoren, die tendenziell von steigenden Zinsen profitieren (z. B. Versicherer), während Sektoren, die unter einem Zinsanstieg leiden, gemieden werden.