USA: Neubewertung der Zinsperspektive

Die Fiskalpolitik der amerikanischen Regierung ist „reckless“. Die Kombination von Steuersenkungen und Ausgabenerhöhungen erhöht die Gefahr einer konjunkturellen Überhitzung. Steigende Inflation sollte die Fed zu deutlichen Zinserhöhungen zwingen und die Renditen für US Treasuries dürften weiter steigen. Wir erwarten die Fed-Zinsen bei mindestens 3% in zwei Jahren und prognostizieren 10-jährige Treasury-Renditen von 3½-4% in einem Jahr.

Wachstum wird durch Steuerreform und Fiskalpolitik angeheizt

Die Steuersenkungen sollten das Wachstum in diesem und nächsten Jahr um jeweils rund 0,3-0,4% beschleunigen. Völlig unerwartet wurden aber im Kongress im Zusammenhang mit der Erhöhung der Schuldengrenze auch noch die Ausgaben in den Budgets für 2018 und 2019 um 300 Mrd. Dollar erhöht. Das sollte den Wachstumsschub in etwa verdoppeln, so dass der Fiskalimpuls für 2018 und 2019 ca. 0,7-0,8% erreichen wird.

Da das Wachstum jetzt schon mit knapp 3% über der Potenzialrate von ca. 2% liegt und Vollbeschäftigung herrscht, ist realistischerweise eine inflationäre Überhitzung zu befürchten. Mit dieser Fiskalpolitik wird zusätzliches Wachstum angeregt, das auf limitiertes Angebot trifft. Firmen werden zu Preiserhöhungen ermutigt und gleichzeitig zusätzliche Arbeitskräfte benötigen.

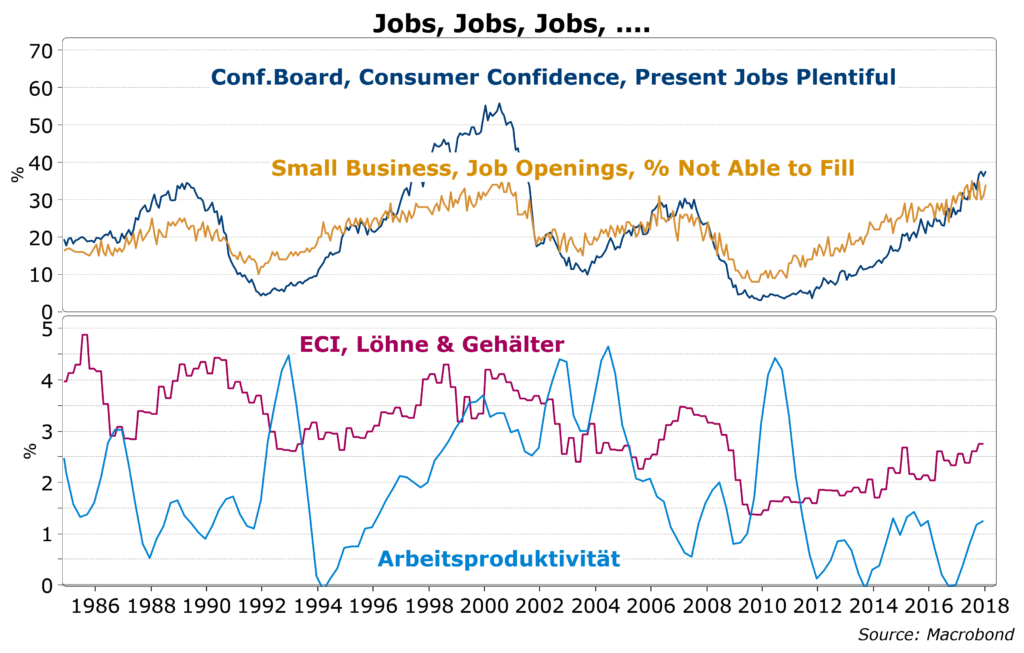

Das Chart unten zeigt, wie eng der amerikanische Arbeitsmarkt bereits ist. 35% der Bevölkerung glauben, es wäre heute leicht, einen neuen Job zu finden; das ist mehr als in der Überhitzungsphase 2006/2007. Auf der anderen Seite klagen so viele Firmen wie zuletzt in 2000, offene Stellen nicht besetzen zu können.

Arbeitsmarkt überhitzt…

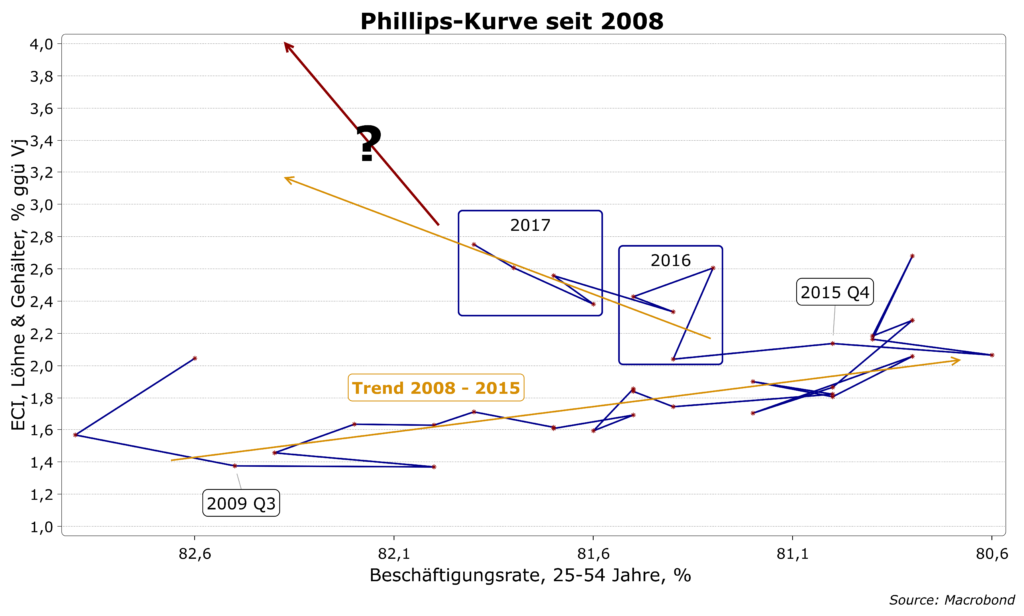

Der jeweilige Trend im Arbeitsmarkt hat einen großen Einfluss auf die Lohnrate. In der aktuellen Aufschwungphase seit 2011 ist der Aufwärtsdruck zwar etwas schwächer als früher aber doch spürbar. Deutlicher wird der Zusammenhang bei der Analyse der Beschäftigungsrate. Im nächsten Chart wird die Beschäftigungsrate des sog. „prime age“ (Altersgruppe 25-54 Jahre) der Lohnrate gegenübergestellt. Dies ist eine andere Form der bekannten Phillips-Kurve. Interessanterweise ist die Lohnrate seit 2008 gestiegen, obwohl die Beschäftigung in dieser Kerngruppe des Arbeitsmarktes gefallen ist. Das deutet auf tiefer liegende Strukturprobleme hin. Wahrscheinlich kommt hier ein steigender Mismatch zwischen geforderten und verfügbaren Qualifizierungen als auch der stark steigende Prozentsatz mit Vorstrafen belasteter und deshalb nur sehr schwer vermittelbarer Bewerber hinzu. Letzteres ist ein spezifisch amerikanisches Problem.

…und Anstieg der Löhne nur eine Frage der Zeit

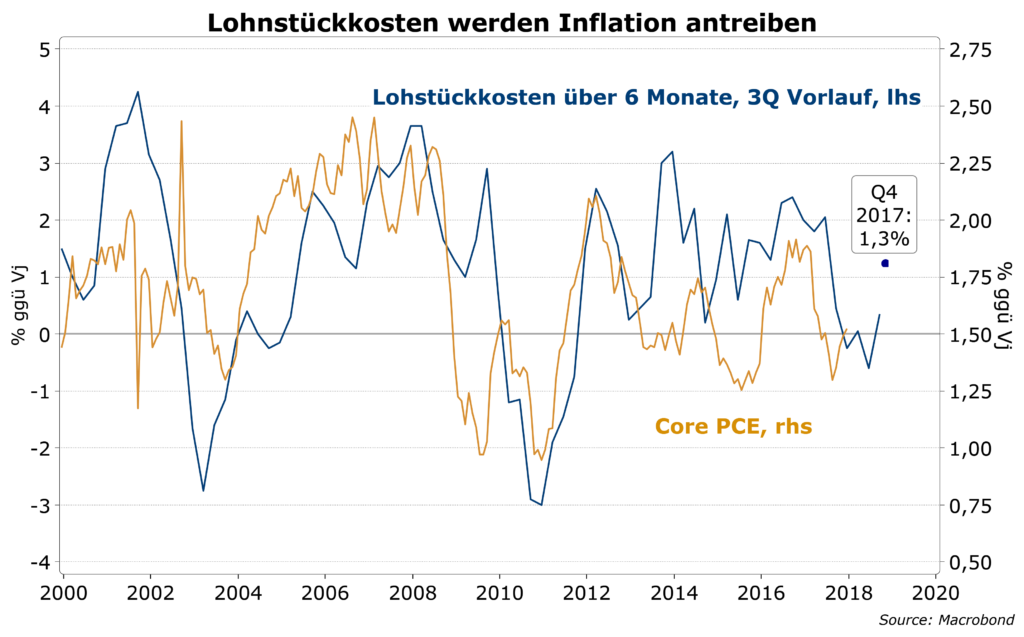

Seit 2015 steigt die Beschäftigungsrate wieder und die Lohnsteigerung beschleunigt sich. Mit der anstehenden Aufheizung der Konjunktur ist mit einer deutlichen Beschleunigung zu rechnen. Schon in einem Jahr könnten Löhne und Gehälter mit einer Jahresrate von 4% steigen. Auch wenn das Wachstum der Arbeitsproduktivität wieder leicht ansteigt – Ende letzten Jahres lag sie bei 1,1% – scheint ein deutlicher Anstieg der Lohnstückkosten um 2-3% in 2019 vorgezeichnet. Das wird ein verständlicher Grund für vermehrte Preisanhebungen sein.

Inflation sollte allmählich steigen…

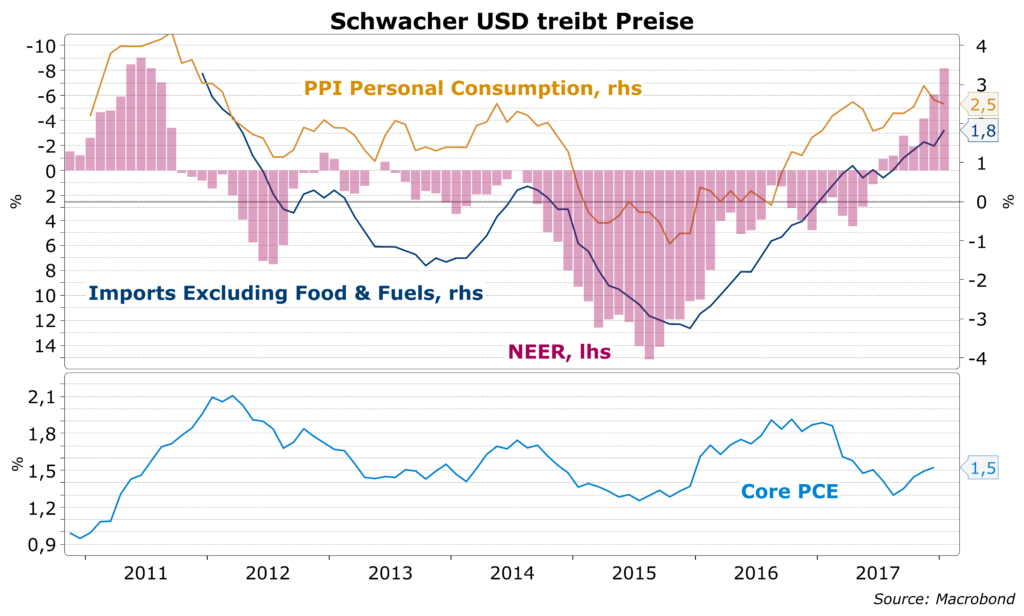

Auch die Abwertung des Dollars dreht von disinflationär auf inflationär. In den Jahren der Dollarstärke 2015/16 fielen die Importpreise und halfen, immer wieder Deflationsängste anzufachen. Jetzt steigen die Importpreise wieder wie zuletzt in 2011 und tragen zur Reflationierung bei.

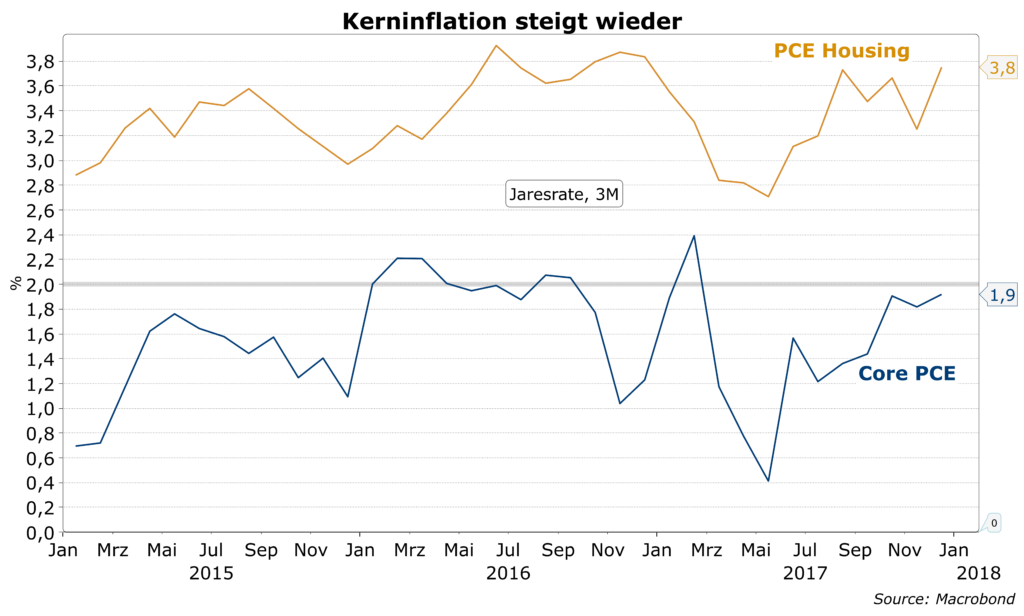

Zu guter Letzt steigen jetzt auch noch die Wohnkosten (ohne Nebenkosten) wieder stärker. Mit einem 17-prozentigen Gewicht im Preisindex für die PCE-Kernrate ist ihre Rolle nicht zu unterschätzen. In einer Hochkonjunktur ist nicht mit einer Umkehr zu rechnen. Zusammenfassend kommen wir zu dem Schluss, dass die PCE-Kernrate deutlich ansteigen sollte und in einem Jahr wahrscheinlich bei 2½-3% liegt.

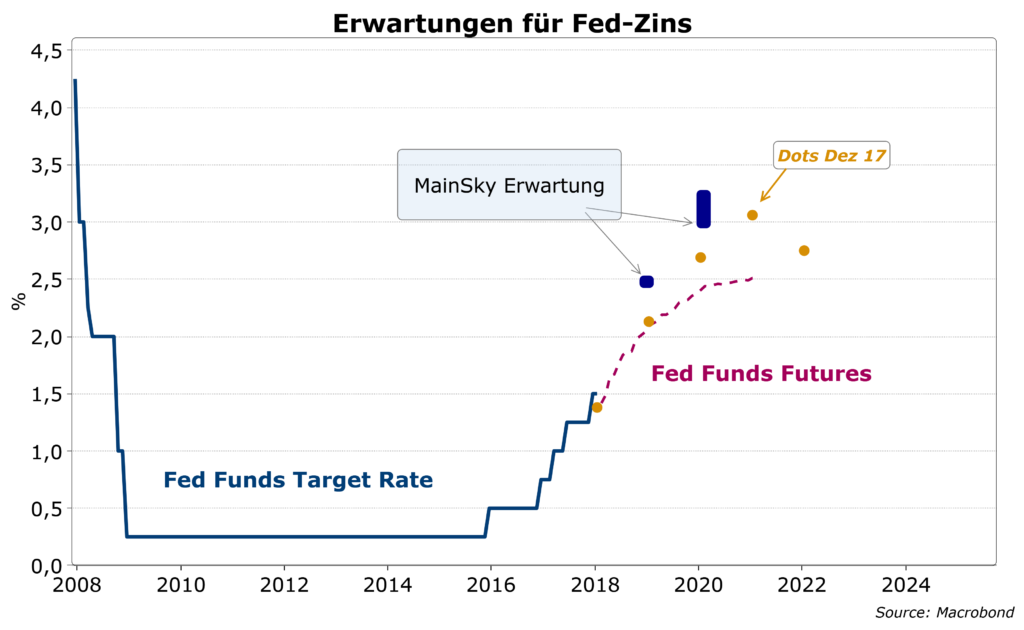

…und damit die Fed zu weiteren Zinserhöhungen zwingen

Was das für die Zinspolitik der Fed bedeuten würde, liegt auf der Hand: Sie müsste die Zinsen schneller erhöhen als bisher antizipiert wird. Auf der Sitzung im Dezember hat das FOMC im Durchschnitt drei weitere Zinsschritte von je ¼% in diesem Jahr, nochmal zwei Erhöhungen in 2019 und eine letzte in 2020 projiziert. Wir erwarten jedoch vier Erhöhungen dieses Jahr und nochmals 2-3 in 2019, so dass die Fed Funds Target Rate insgesamt auf 3-3¼% steigen würde. Die derzeitige Markterwartung liegt noch bei 2,5%. Entsprechender Anpassungsbedarf würde vor uns liegen. Der Bondmarkt würde hiervon auch aufgeschreckt. Wir erwarten ein Anziehen der Renditen entlang der gesamten Kurve. Die 10-järige Treasury-Rendite könnte innerhalb eines Jahres von aktuell 2,9% auf 3½-4% steigen.