EZB lässt sich zu viel Zeit

Mit dem stärker werdenden Aufschwung sind in der Eurozone Deflationsgefahren verschwunden. Trotzdem ist eine Beschleunigung der Inflation noch nicht sichtbar. Die EZB kann sich deshalb Zeit für die Normalisierung ihrer Politik lassen und den langsamen Ausstieg aus QE wie geplant erst zum Jahresende anstreben. Danach sollte die Zinserhöhungsphase beginnen. Ohne einen neuen, unerwarteten externen Schock dürften die Zinsen schneller erhöht werden, als derzeit allgemein erwartet wird. Das nächste Ziel sollte dann ein Kurzfristzins von ca. 2% sein. Doch das wäre ein Thema wohl erst für 2020, wenn die Erwartungen für 2021/22 gebildet werden.

Auch auf der letzten EZB-Ratssitzung hat Präsident Draghi bestätigt: Die Anleihekäufe in Höhe von EUR 30 Mrd. sollen wie vorgesehen bis September fortgeführt werden und danach ist nicht mit einem abrupten Ende zu rechnen. Erste Zinserhöhungen wird es erst nach dem Auslaufen der Käufe geben. Außerdem wird an Anstieg der Inflation weiterhin auf der Kriechspur gesehen.

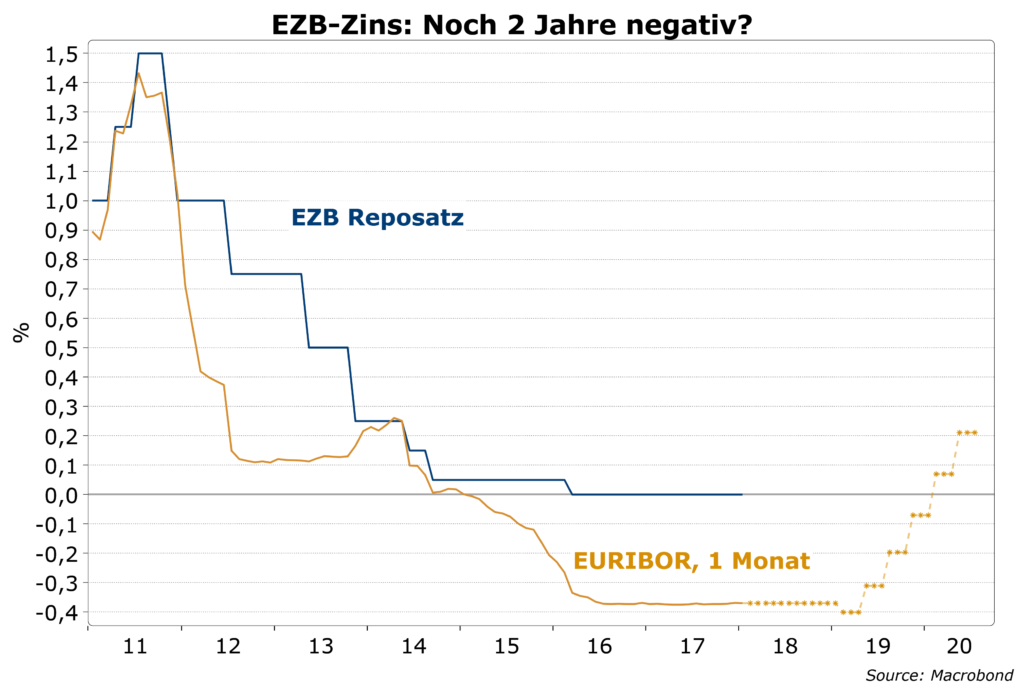

Im Markt wird dieses Szenario sogar noch über den Horizont der EZB-Betrachtung hinaus eingepreist. Im Geldmarkt wird so gehandelt, als würde es erst im Jahr 2022 wieder positive (Mini-)Zinsen geben.

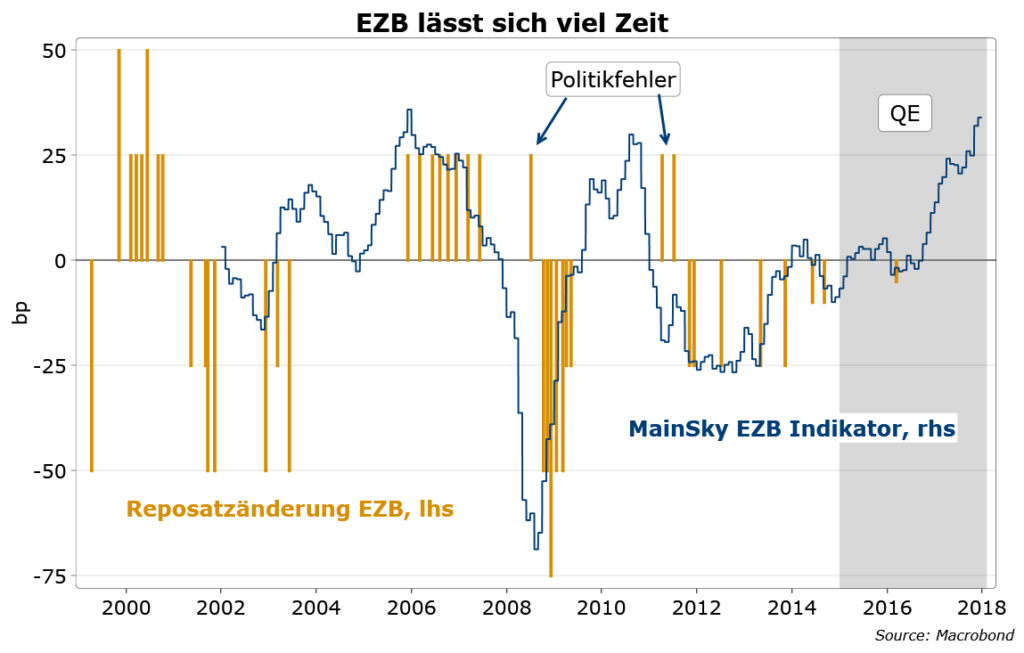

Unser MainSky EZB Indikator signalisiert hingegen eine viel schnellere Gangart. In diesem Indikator werden Inflations-, Wachstums- und Geschäftsklimadaten verarbeitet, um eine Aussage hinsichtlich der angemessenen geldpolitischen Richtung zu erhalten. Je weiter der Indikator im positiven Bereich liegt, umso stärker sollte die Notenbank die Zügel anziehen. Negative Werte rufen nach einer Lockerung. Der Indikator kann mittlerweile eine erfolgreiche Historie aufweisen. Er hat sogar die offensichtlichen Fehler der EZB in 2008 und 2011 angezeigt, als die Zinsen erhöht wurden, obwohl unser Indikator die Notwendigkeit für Zinssenkungen anzeigte. Heute werden diese Fehler kaum noch bestritten.

Eigentlich sollte die EZB die Anleihekäufe schneller beenden und auch die Zinsen erhöhen. Mit Verweis auf die unverändert sehr niedrige Inflation wird dies aber abgelehnt.

Nach den zwei schwerwiegenden Entscheidungsfehlern in 2008 und 2011, als die EZB auf scheinbar inflationäre Entwicklungen sofort reagierte, ist diese Vorsicht verständlich. Sie will nicht riskieren, den gleichen Fehler ein drittes Mal zu begehen. Außerdem ist der Aufschwung der Eurozone erst jetzt solide und in allen Mitgliedsländern angekommen. Da es immer noch gilt, das langfristige Bestehen der Eurozone zu sichern, bestimmen die schwächsten Mitglieder die Gestaltung der Geldpolitik – nicht der Durchschnitt und schon gar nicht die stärksten Länder.

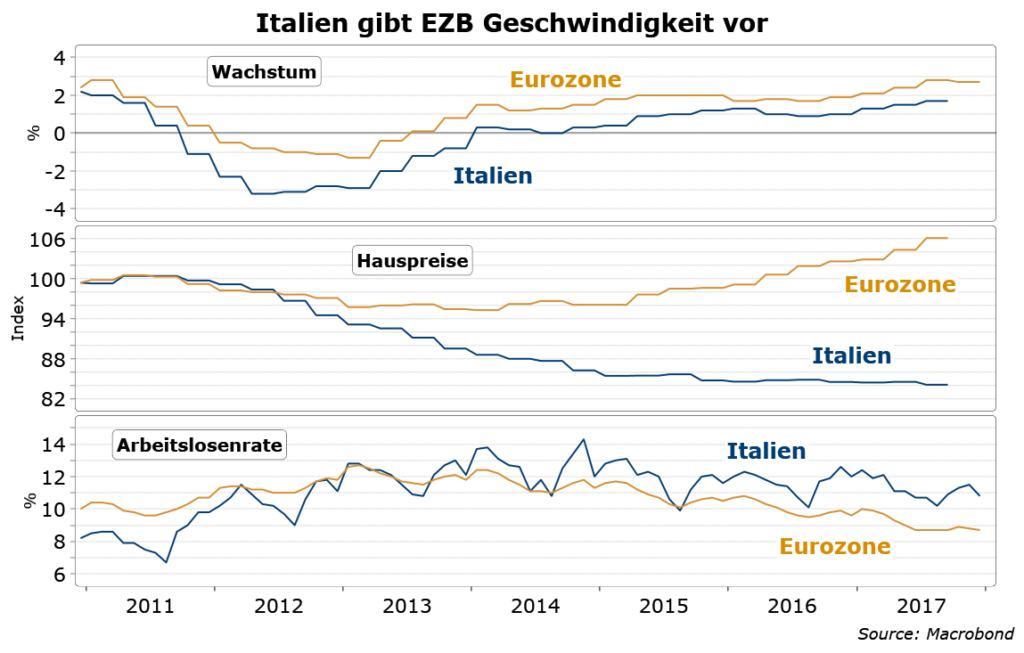

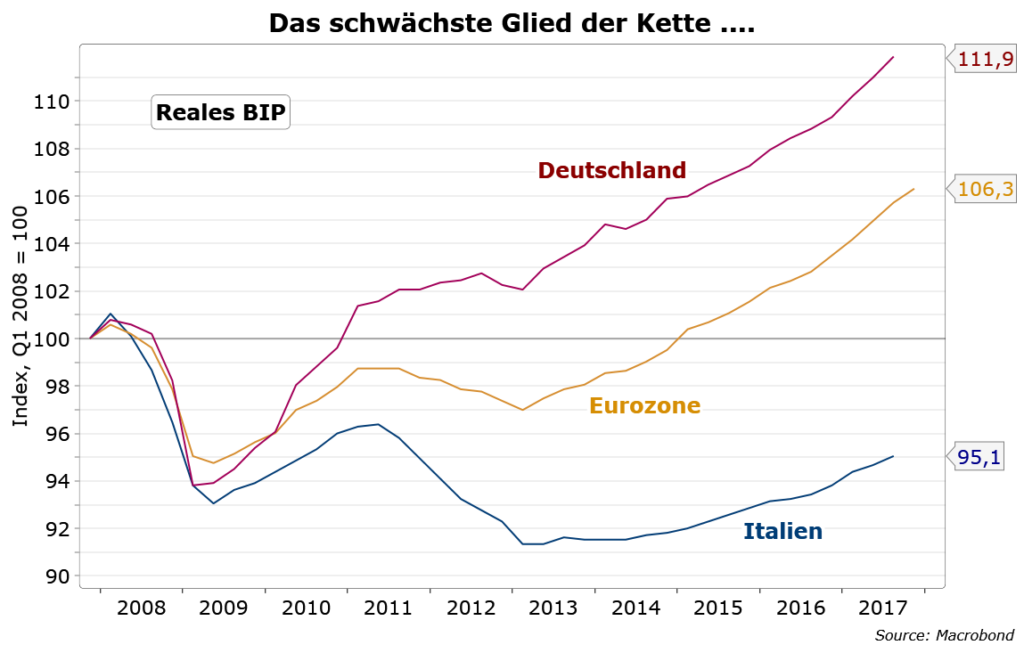

Letztendlich kann man sagen, die Zukunft des Euros wird in Italien entschieden! Hier gibt es vermehrt positive Entwicklungen, aber von einem sehr niedrigen Niveau aus und noch lange nicht selbst tragend. Die Arbeitslosigkeit ist bisher kaum gesunken und die Hauspreise scheinen zwar einen Boden zu finden, zeigen aber noch keine Erholung. Dies wäre für die Finanzstabilität sehr vorteilhaft, da Immobilien nicht nur von Privatpersonen sondern auch von Gewerbetreibenden und kleineren Firmen eine zentrale Rolle für die Besicherung von Krediten spielen.

Das Wachstum Italiens folgt dem europäischen Trend, kann aber die Lücke noch nicht schließen. So kommt es, dass das BIP Italiens immer noch 10% unter dem Niveau vor der Krise in 2008/9 liegt (Eurozone +6%, Deutschland +12%).

Ohne Beschleunigung des Wachstums würde Italien mindestens noch weitere vier Jahre benötigen, um das Niveau von 2008 wieder zu erreichen. Unter einer solchen Bedingung kann man sich eigentlich nur vorstellen, dass die EZB auch weiterhin Politik mit angezogener Handbremse fahren wird.

Wir erwarten deshalb keine Änderung am Plan der EZB: EUR 30 Mrd. Assetkäufe pro Monat bis September, dann Reduktion auf null in Stufen über mehrere Monate – wahrscheinlich bis Dezember und dann die vorsichtige Vorbereitung einer Erhöhung des Einlagensatzes von derzeit -0,4%.

Was könnte diesen Plan durchkreuzen?

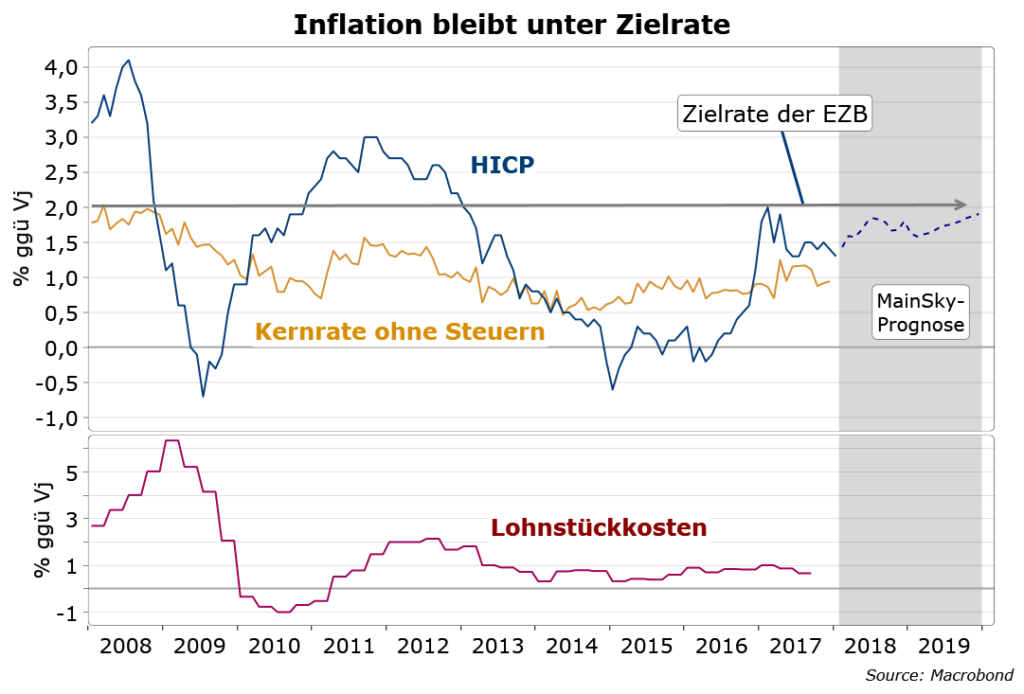

Potenzieller Spielverderber Nummer eins ist die Inflation. Sie liegt zwar scheinbar deutlich unter dem Ziel von 2%, kann aber immer wieder überraschen – wie die Vergangenheit klar zeigt.

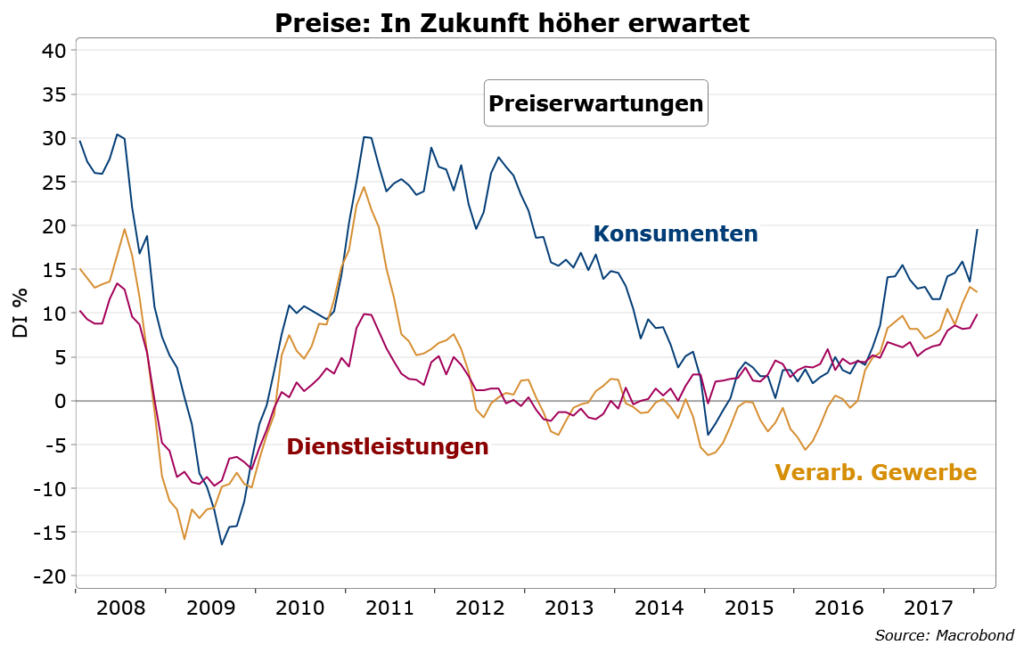

Seit über einem Jahr nehmen die Preiserwartungen bei Verbrauchern, in der Industrie und im Dienstleistungssektor zu. Sie sind noch nicht Besorgnis erregend und zum Teil dem Anstieg der Energiepreise geschuldet, zeigen aber eine breite Wahrnehmungsänderung. Deflationsangst gehört der Vergangenheit an.

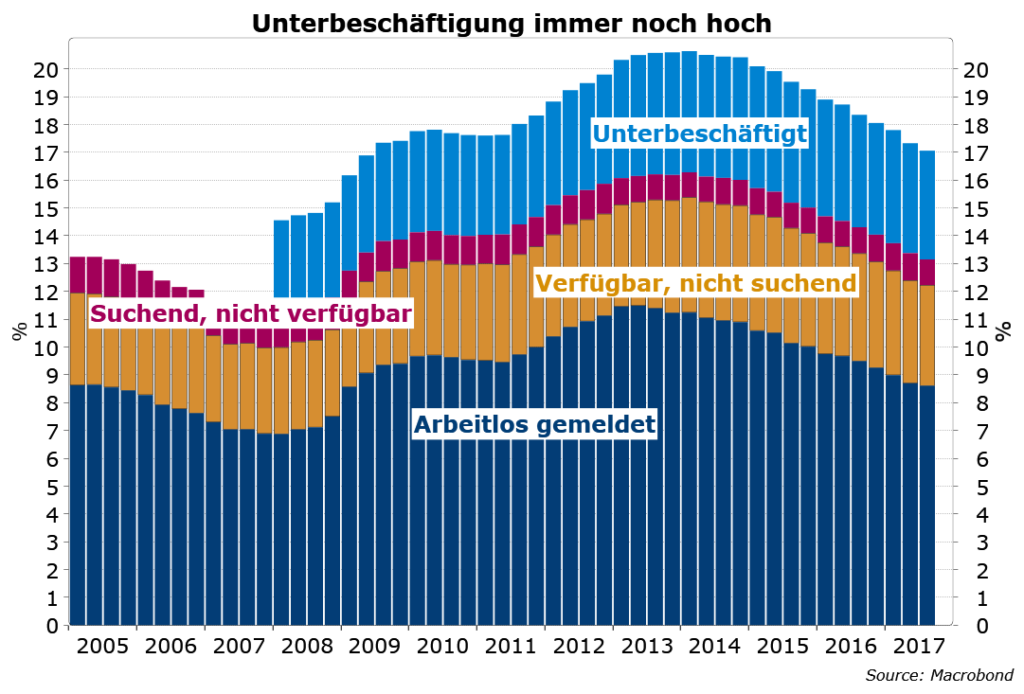

Mit der Erholung fällt auch die Unterbeschäftigung, die auf dem Höhepunkt in 2013/14 bei über 20% lag. Der Rückgang auf jetzt 17% ist zwar eine klare Verbesserung, aber immer noch 2½ Prozentpunkte über dem Stand vor der Krise. Verschiedene Arbeitsmarktreformen haben außerdem zu weniger restriktiver Regulierung geführt, so dass die Schwelle zur Vollbeschäftigung heute im Durchschnitt der Eurozone niedriger liegt und deshalb noch große ungenutzte Beschäftigungsreserven bestehen.

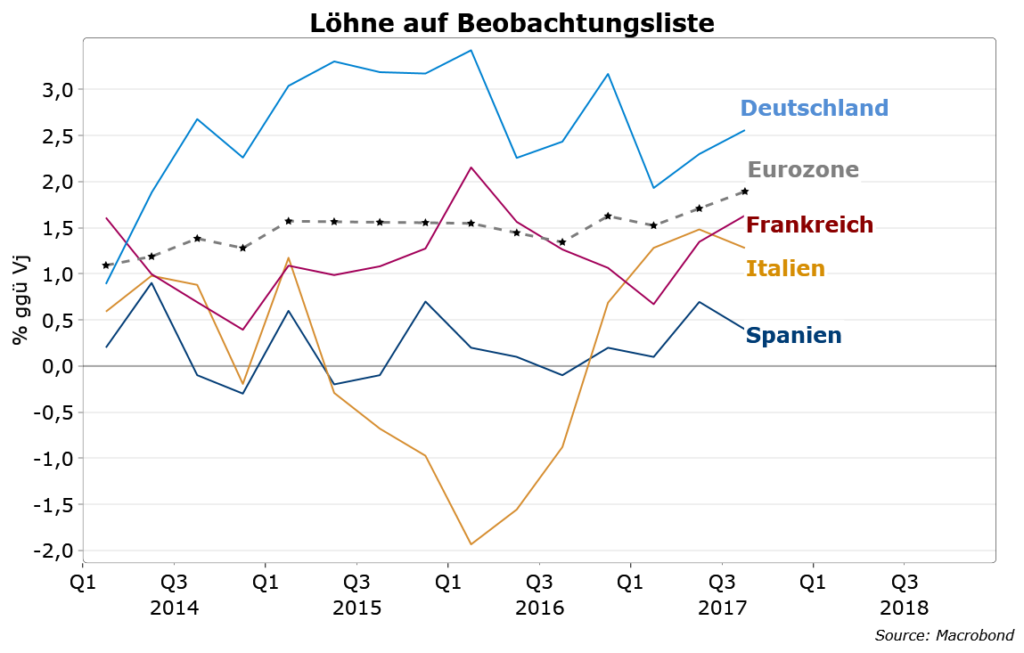

Anders sieht es in Deutschland, Österreich und den Niederlanden aus. Das Arbeitskräfte Potenzial ist dort weitgehend ausgeschöpft. Trotzdem gab bisher keinen nennenswerten Lohndruck. Siehe hierzu unseren Blogbeitrag http://blog.mainsky.de/2016/10/vollbeschaeftigung-ohne-lohninflation-ist-ein-globales-phaenomen/ .

Der neue Tarifabschluss in der deutschen Metall- und Elektroindustrie über eine Erhöhung um effektiv knapp 4% dieses Jahr und nochmals in 2019 gibt jedoch eine markant höhere Rate vor. Die Durchschnittsrate für die Eurozone sollte deshalb in diesem Jahr 2% überschreiten. Bei gleichzeitig starkem Wachstum und Produktivitätsrate von ca. 1% ist der Weg der Lohnstückkosten von zuletzt 0,7% in Richtung 2% aber immer noch lange. Lohnkostendruck auf die Inflation dürfte deshalb erst langsam aufkommen und zunächst nur in einigen Ländern einschl. Deutschland sichtbar werden. Es darf auch nicht übersehen werden, dass die Aufwertung des Euros in den letzten Monaten über die Importpreise einen Preis dämpfenden Effekt hat und den Preisindex in den kommenden 1-2 Jahren um ca. 0,2% Prozentpunkte mindern wird. Wir erwarten deshalb Inflationsraten unter 2% in diesem und nächsten Jahr. Die EZB kann deshalb von Zielerreichung sprechen. Wenn es bis dahin keinen Konjunkturabbruch gibt, den wir (noch) nicht am Horizont sehen, dann werden die Inflationsrisiken mindestens ausgeglichen sein, wenn nicht sogar nach oben zeigen. In solch einem Umfeld wird die EZB die Kurzfristzinsen ab 2019 allmählich auf ein neutrales Niveau zurückführen, das 2-3 Jahre später bei rund 2% erreicht werden könnte.

Schlussfolgerung

Mit dem stärker werdenden Aufschwung sind in der Eurozone Deflationsgefahren verschwunden. Trotzdem ist eine Beschleunigung der Inflation noch nicht sichtbar. Die EZB kann sich deshalb Zeit für die Normalisierung ihrer Politik lassen und den langsamen Ausstieg aus QE wie geplant erst zum Jahresende anstreben. Danach sollte die Zinserhöhungsphase beginnen. Ohne einen neuen, unerwarteten externen Schock dürften die Zinsen schneller erhöht werden, als derzeit allgemein erwartet wird und die Marschrichtung auf einen neutralen Kurzfristzins von 2% gelenkt werden.