![]()

Chancen für MainSky Bond Absolute Return

- Wir bestätigen für das Jahr 2018 das mittelfristige Performanceziel des Fonds von ca. 2% über Geldmarktverzinsung.

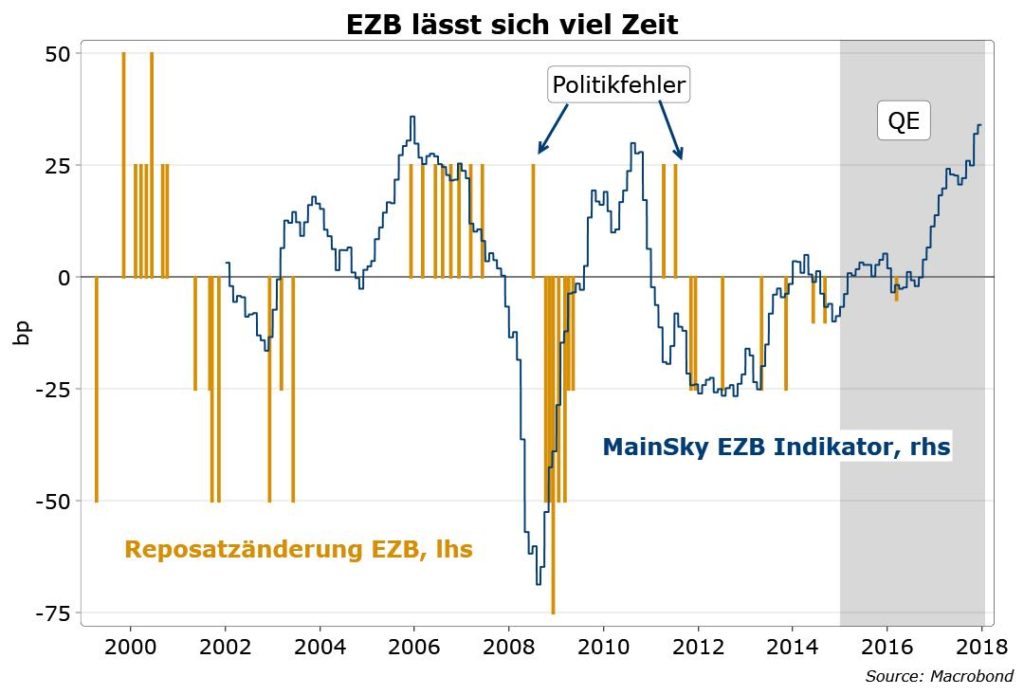

2018 wird ganz im Bemühen um eine weitere Normalisierung der Geldpolitik stehen. Insbesondere der Aufschwung in der Eurozone verlangt nach geldpolitischer Veränderung. Unser MainSky EZB-Indikator zeigt, dass bereits seit Ende 2016 eine ultra-expansiven Politik nicht mehr notwendig ist. Derzeit steht der Indikator auf dem höchsten je gemessenen Niveau und signalisiert mit Nachdruck eine geldpolitische Straffung. Tatsächlich gibt es aus der EZB erste Hinweise, dass in der ersten Jahreshälfte die sog. „Forward Guidance“ angepasst werden könnte, um somit die Märkte auf ein Ende der Anleihekäufe ab dem 4. Quartal vorzubereiten. Gleichzeitig betont die EZB aber auch, dass die angekündigte Abfolge der Normalisierungspolitik nicht zur Diskussion steht, d. h. Zinserhöhungen werden erst nach Ende der Anleihekäufe erfolgen. Somit ist die aktuelle Markterwartung einer ersten Zinserhöhung im 1. Quartal 2019 zwar recht realisitisch, gleichzeitig bedeute dies aber auch, dass die EZB bis Ende 2018 weit ‚hinter die Kurve‘ fallen wird. Das im Markt antizipierte Tempo von lediglich 25bp Zinserhöhung zwischen Mitte 2019 und 2020 ist folglich viel zu gering.

In den USA setzt die Fed trotz niedriger Inflation ihren ‚Normalisierungskurs‘ unbeirrt fort. Im März ist eine weitere Zinserhöhung sehr wahrscheinlich. Vor dem Hintergrund der guten Konjunktur sowie der Veränderungen in der Besetzung der Fed (im Zuge der jährlichen Rotation verlieren mit Charles Evans und Neel Kashkari zwei ‚Tauben‘ ihr Stimmrecht im FOMC) ist die Markterwartung von drei Zinserhöhungen in diesem Jahr realistisch. Aber auch für Japan erwarten wir, dass die BoJ ab dem Frühjahr Signale für den Einstieg in den Ausstieg aus der ultra-expansiven Geldpolitik senden wird.

Für den MainSky Bond Absolute Return-Fonds lassen sich aus der Notenbankanalyse zahlreiche Positionierungen und Performancepotenziale ableiten. Zum einen setzen wir auf eine negative Duration für Bunds im 5-jährigen Bereich. Zwar wird auch nach dem Ende von QE allein durch die Reinvestitionen Nachfrage in Höhe von ca. € 6 Mrd. pro Monat nach Bunds entstehen, dennoch sollte die beschriebene ‚Normalisierungsperspektive‘ gerade den 5-jährigen Laufzeitenbereich belasten. Negative Renditen sollten hier spätestens bis zur Mitte des Jahres der Vergangenheit angehören. Im japanischen Markt können Short-Positionen in JGBs interessant werden, sobald die BoJ Signale zu einer Korrektur ihrer Geldpolitik sendet. Wir erwarten dies ab dem Frühsommer.

Besonders vielversprechend ist das Cross Market Segment des Fonds. Zum einen sind Positionierungen auf eine weitere Einengung der Spreads zwischen peripheren Bonds (z.B. italienische BTPS und spanische Bonos) und Bunds äußerst attraktiv. Periphere Bonds werden von dem Ende der Anleihekäufe auch belastet werden, doch starkes Wachstum senkt die Risikoprämie, so dass Spreads ggü. Bundesanleihen weiter fallen können. Diese sind mit fast 1,5% immer noch auf recht hohem Niveau. Die Zinsstrukturkurve in Italien hat zudem ab 5-jährigen Laufzeiten absolut und relativ (ggü. Bunds) einen sehr attraktiven Roll-Down.

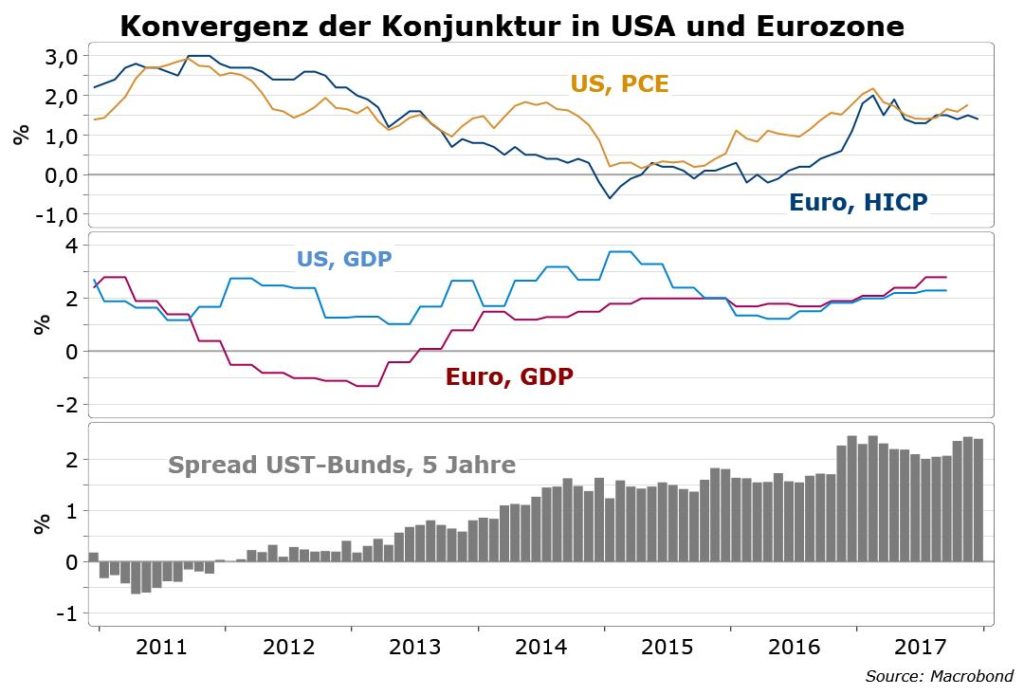

Die wohl attraktivste Positionierung in 2018 sind aber Spreadeinengungspositionen zwischen US Treasuries und Bunds. Wie unsere Grafik zeigt, hat sich in den letzten Quartalen die Schere zwischen Wachstum und Inflation zwischen Europa und den USA komplett geschlossen. Während der EUR/USD-Wechselkurs diese Konvergenz bereits weitgehend reflektieret, ist dies an den Rentenmärkten nicht ansatzweise der Fall ist.

Im 5-jährigen Bereich liegt der Spread zwischen US Treasuries und Bunds mit 2,5% auf dem höchsten Niveau seit der Wiedervereinigung. Dies ist fundamental nicht zu rechtfertigen. Wir erwarten in den nächsten Monaten eine spürbare Spreadeinengung, welche wir für den Fonds nutzen. Zudem ist der Carry und Roll-Down dieser Position so attraktiv, dass selbst im Falle eines unveränderten Spreads eine Performance von gut 3,5% generiert wird.

Weitere interessante Potenziale bietet das Geldmarktsegment. Sollte sich der Markt unserer Interpretation der EZB-Politik anschließen, wäre eine deutlich steilere Euribor-Kurve die Folge. Einerseits ist die eingepreiste 50%ige Wahrscheinlichkeit für eine Zinserhöhung bereits in 2018 unrealistisch, andererseits preist der Markt mit Blick auf die zweite Hälfte 2019 und 2020 deutlich zu wenig Zinserhöhungen. Wir kaufen März 2019 Euribor-Futures, verkaufen aber gleichzeitig Juni 2020-Kontrakte.

Ebenso erwarten wir positive Erträge aus inflationsgeschützten Anleihen. Obwohl die Inflationserwartungen im €-Raum in den letzten Wochen leicht auf 1,3% gestiegen sind, erwarten wir vor dem Hintergrund der starken Konjunktur, sich abbauender Überschußkapazitäten und moderat ansteigender Kerninflationsraten einen weiteren Anstieg der Inflationserwartungen in Richtung 1,5%-1,8% bis Sommer 2018. Wir halten im Portfolio inflationsindexierte Anleihen und verkaufen kongruente konventionelle Anleihen (via Futures), wodurch absolute Ertäge bei steigenden Inflationserwartungen generiert werden.

Weniger im Fokus wird dieses Jahr das Credit-Segment des Fonds stehen. Vor dem Hintergrund rekord-tiefer Spreads und niedriger Renditen sind weder outright long- noch Spreadkompressionspositionen wirklich vielversprechend. Wir sehen moderates Performancepotenzial in ausgewählten Financials, konzentrieren uns aber auf Floating Rate Notes, um somit das Zinsänderungsrisiko außen vor zu lassen. Die Spreads von Bankanleihen sollten positiv auf die Perspektive eines Endes der Negativzinspolitik reagieren.

Das Jahr 2018 bietet somit in allen Alphaquellen des Fonds interessante Performanceperspektiven.

Wir bestätigen für das Jahr 2018 das mittelfristige Performanceziel des Fonds von ca. 2% über Geldmarktverzinsung.

——————————–

MainSky AG

Reuterweg 49

D-60323 Frankfurt am Main

Telefon: 069 – 150 49 680-0

Telefax: 069 – 150 49 680-29

E-Mail: info@mainsky.de